-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

不能轉(zhuǎn)增股本的資本公積包括哪些?

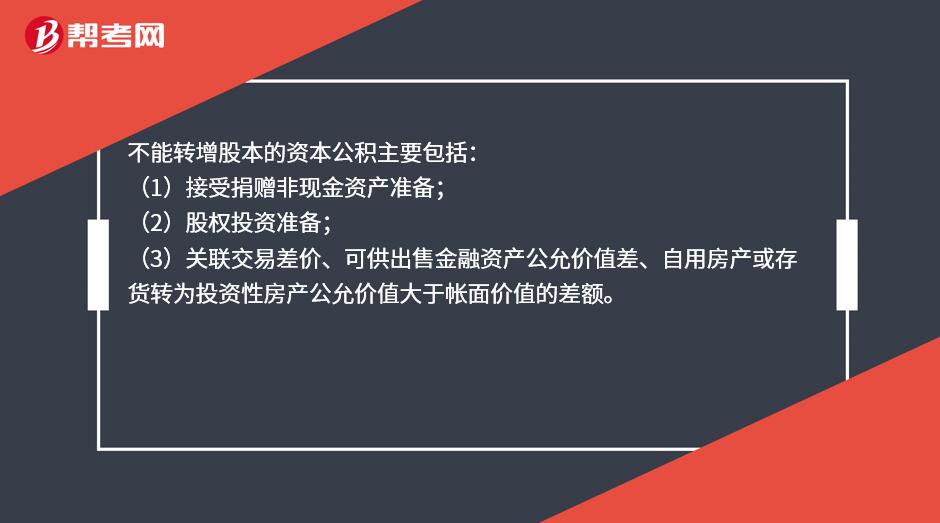

不能轉(zhuǎn)增股本的資本公積主要包括:

(1)接受捐贈非現(xiàn)金資產(chǎn)準(zhǔn)備;

(2)股權(quán)投資準(zhǔn)備;

(3)關(guān)聯(lián)交易差價、可供出售金融資產(chǎn)公允價值差、自用房產(chǎn)或存貨轉(zhuǎn)為投資性房產(chǎn)公允價值大于帳面價值的差額。

157

157

前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

262

262

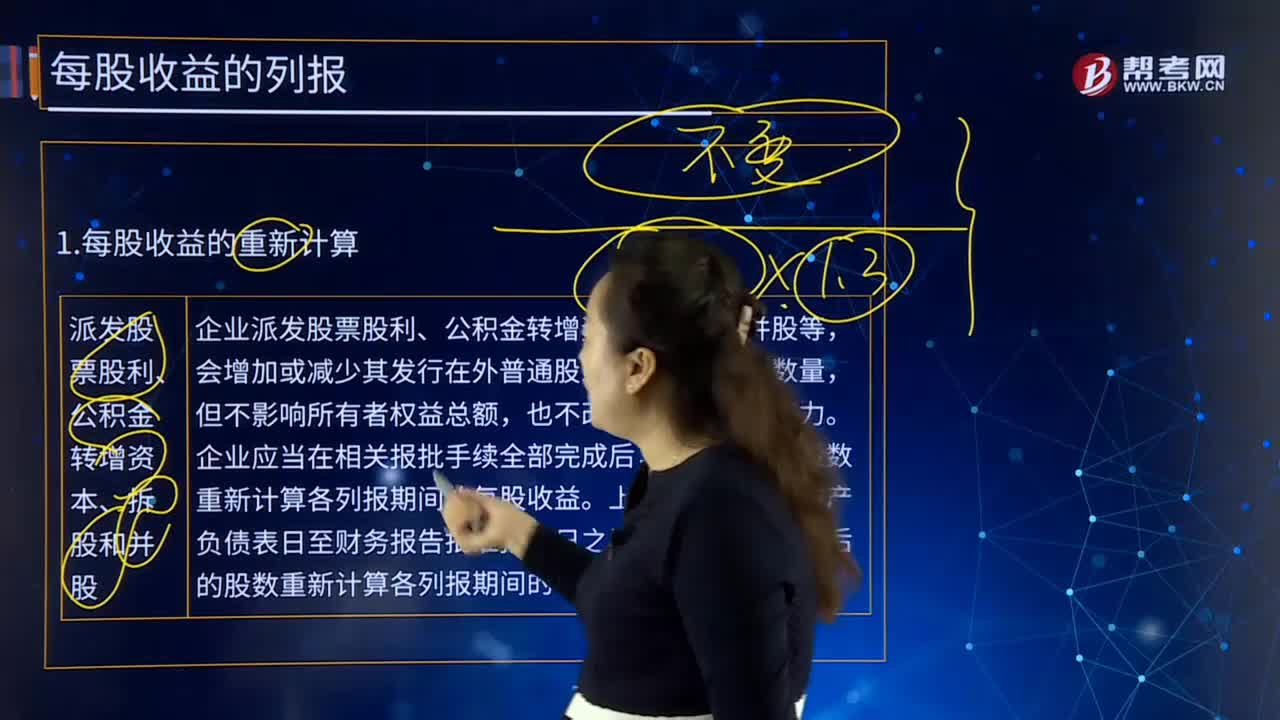

派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股和并股的每股收益怎么計算?:派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股和并股的每股收益怎么計算?按調(diào)整后的股數(shù)重新計算各列報期間的每股收益。按調(diào)整后的股數(shù)重新計算各列報期間的每股收益,應(yīng)當(dāng)以調(diào)整后的股數(shù)重新計算各列報期間的每股收益,【例28-8】某企業(yè)20×6年和20×7年歸屬于普通股股東的凈利潤分別為1 596萬元和1 848萬元,20×7年度比較利潤表中基本每股收益的計算如下

18

18

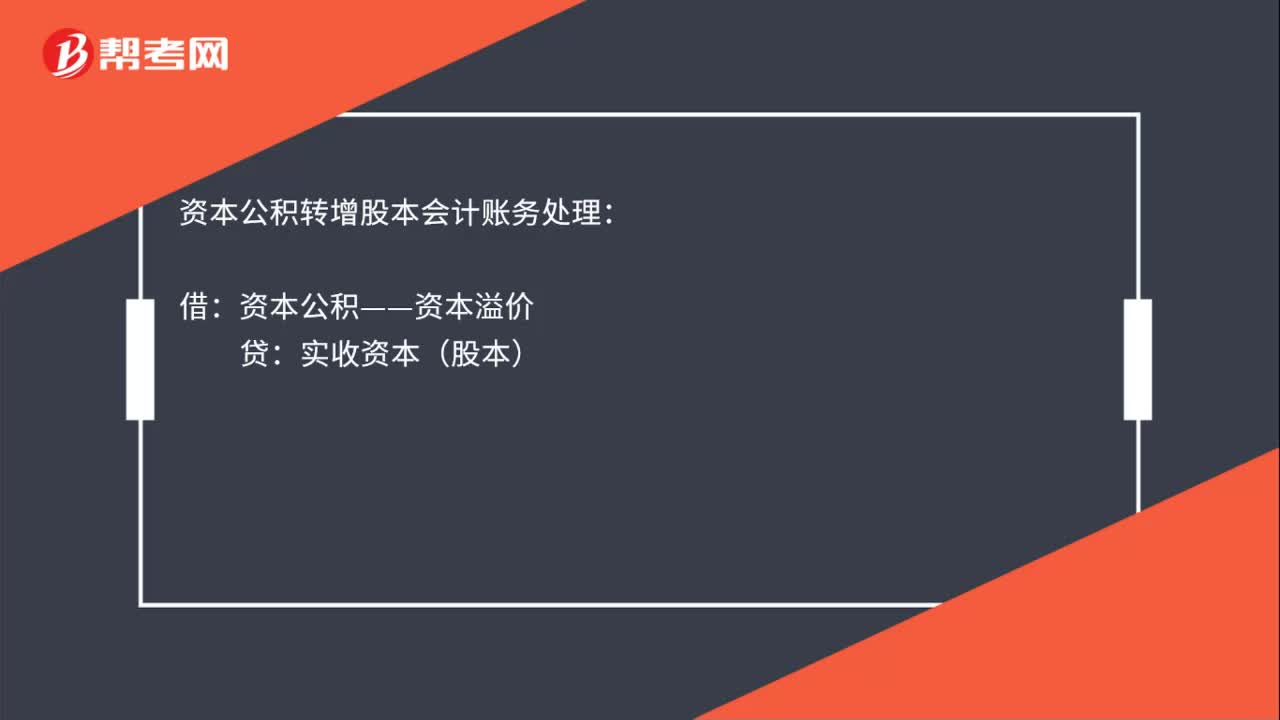

資本公積轉(zhuǎn)增股本會計處理是什么?:資本公積轉(zhuǎn)增股本會計處理是什么?資本公積轉(zhuǎn)增股本會計賬務(wù)處理:借:資本公積——資本溢價:貸實收資本(股本)

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料