下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

信息技術(shù)對企業(yè)內(nèi)部控制的影響是什么?

信息技術(shù)對企業(yè)內(nèi)部控制的影響:

被審計單位對計算機信息系統(tǒng)的依賴程度是信息系統(tǒng)對控制影響的主要因素。越依賴信息系統(tǒng),信息系統(tǒng)對控制影響就越大;越不依賴信息系統(tǒng),信息系統(tǒng)對控制影響就越小。

20200622144712650.jpg)

對內(nèi)部控制的影響,現(xiàn)代審計技術(shù)中,注冊會計師會對被審計單位的內(nèi)部控制進行審查與評價,以此作為制定審計方案和決定抽樣范圍的依據(jù)。

傳統(tǒng)環(huán)境下,業(yè)務(wù)流程的開展和內(nèi)部控制的運作主要依賴人工處理。信息化環(huán)境下,相當(dāng)部分的內(nèi)部控制環(huán)節(jié)轉(zhuǎn)移到信息系統(tǒng)中自動執(zhí)行,或者人工與信息系統(tǒng)相結(jié)合而執(zhí)行。因此,在信息化環(huán)境下,注冊會計師需要重新建立對業(yè)務(wù)流程開展和內(nèi)部控制運作的理解和認(rèn)識。

53

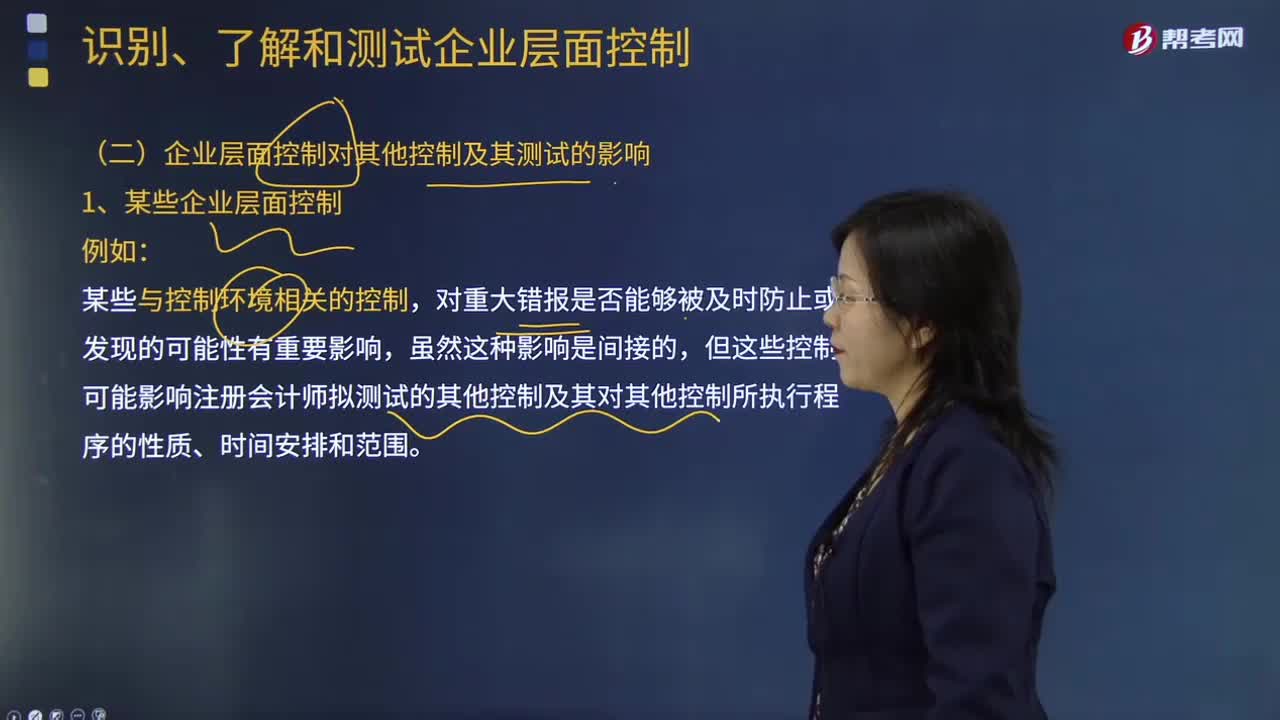

53審計企業(yè)層面控制對其他控制及其測試有哪些影響?:審計企業(yè)層面控制對其他控制及其測試有哪些影響?對重大錯報是否能夠被及時防止或發(fā)現(xiàn)的可能性有重要影響,但這些控制可能影響注冊會計師擬測試的其他控制及其對其他控制所執(zhí)行程序的性質(zhì)、時間安排和范圍。被審計單位是否制定了合適的經(jīng)營理念以及管理基調(diào)對于一個有效的內(nèi)部控制是非常重要的。雖然這些與控制環(huán)境相關(guān)的控制與某個財務(wù)報表的認(rèn)定沒有直接關(guān)聯(lián)。

99

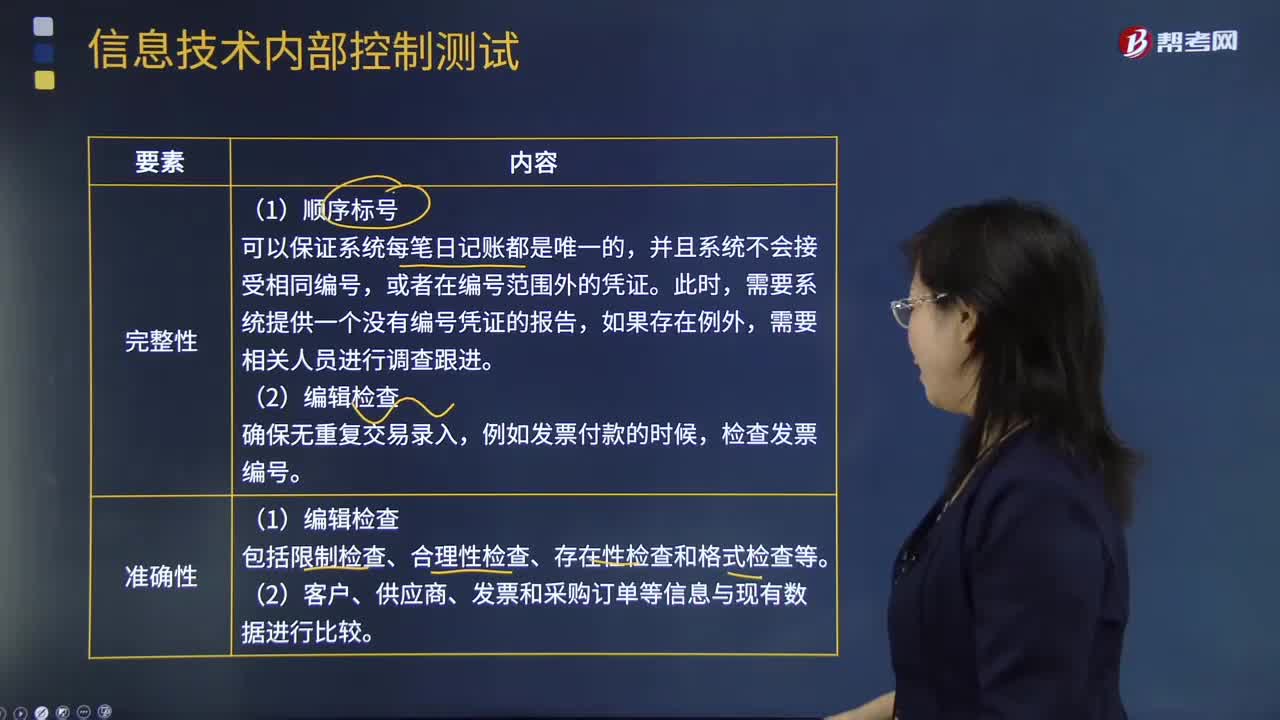

99什么是信息技術(shù)應(yīng)用控制測試?:手工控制的基本原理與方式在信息環(huán)境下并不會發(fā)生實質(zhì)性的改變,就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進行考慮。信息技術(shù)應(yīng)用控制一般要經(jīng)過輸入、處理及輸出等環(huán)節(jié),自動系統(tǒng)控制造成的影響程度比信息技術(shù)一般控制要顯著得多,所有的自動應(yīng)用控制都會有一個手工控制與之相對應(yīng)。通過批次匯總的方式驗證數(shù)據(jù)傳輸?shù)臏?zhǔn)確性和完整性時,就需要有相應(yīng)的手工控制進行跟蹤調(diào)查。

31

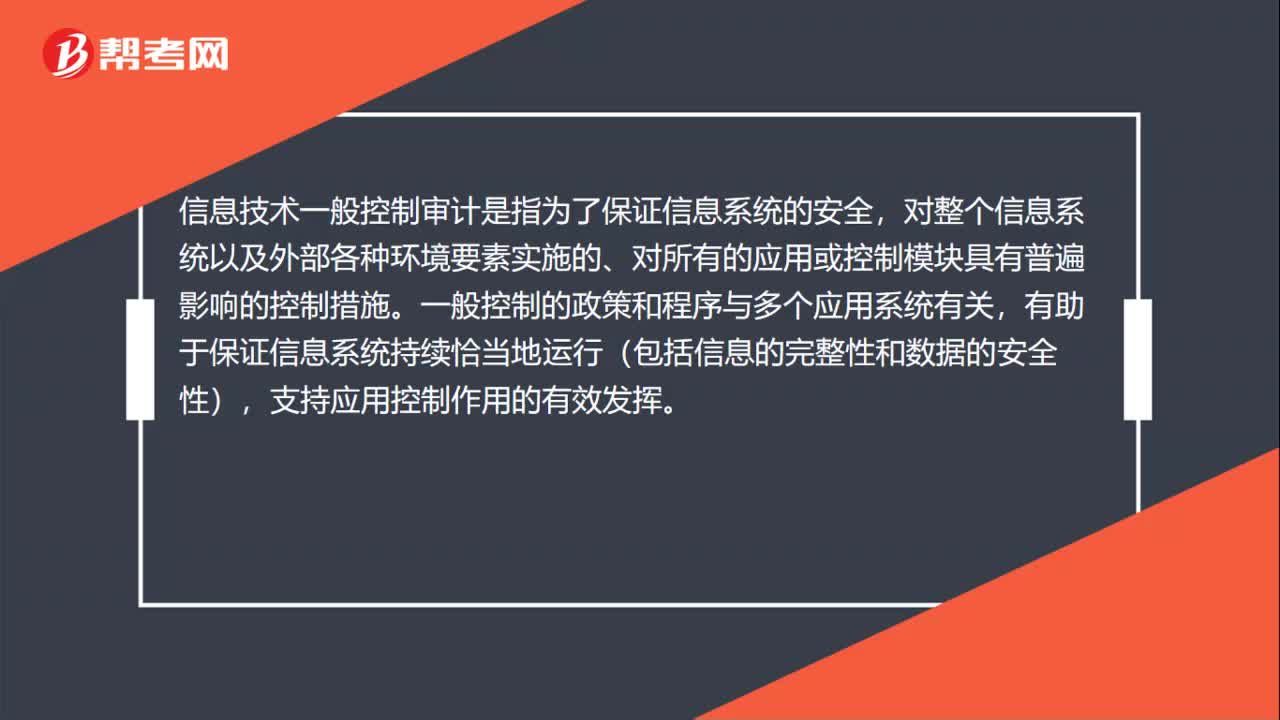

31信息技術(shù)一般控制審計是什么?:信息技術(shù)一般控制審計是什么?信息技術(shù)一般控制審計是指為了保證信息系統(tǒng)的安全,對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影響的控制措施。一般控制的政策和程序與多個應(yīng)用系統(tǒng)有關(guān),有助于保證信息系統(tǒng)持續(xù)恰當(dāng)?shù)剡\行(包括信息的完整性和數(shù)據(jù)的安全性),支持應(yīng)用控制作用的有效發(fā)揮。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料