下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

權(quán)益法中公≠帳應(yīng)怎樣進(jìn)行調(diào)整?

權(quán)益法是指投資以初始投資成本計(jì)量后,在持有期間內(nèi),根據(jù)被投資單位所有者權(quán)益的變動,投資企業(yè)按應(yīng)享有(或應(yīng)分擔(dān))被投資企業(yè)所有者權(quán)益的份額調(diào)整其投資(長期股權(quán)投資)賬面價值的方法。(共進(jìn)退)

以投資時被投資方相關(guān)資產(chǎn)公允價值為基礎(chǔ)確定后續(xù)計(jì)量價值對損益的影響(公≠賬)。

下面來看看根據(jù)中級會計(jì)職稱考試相關(guān)知識點(diǎn)舉出的例題,希望大家能結(jié)合所學(xué)知識點(diǎn)及時加以運(yùn)用,并祝大家考試順利。

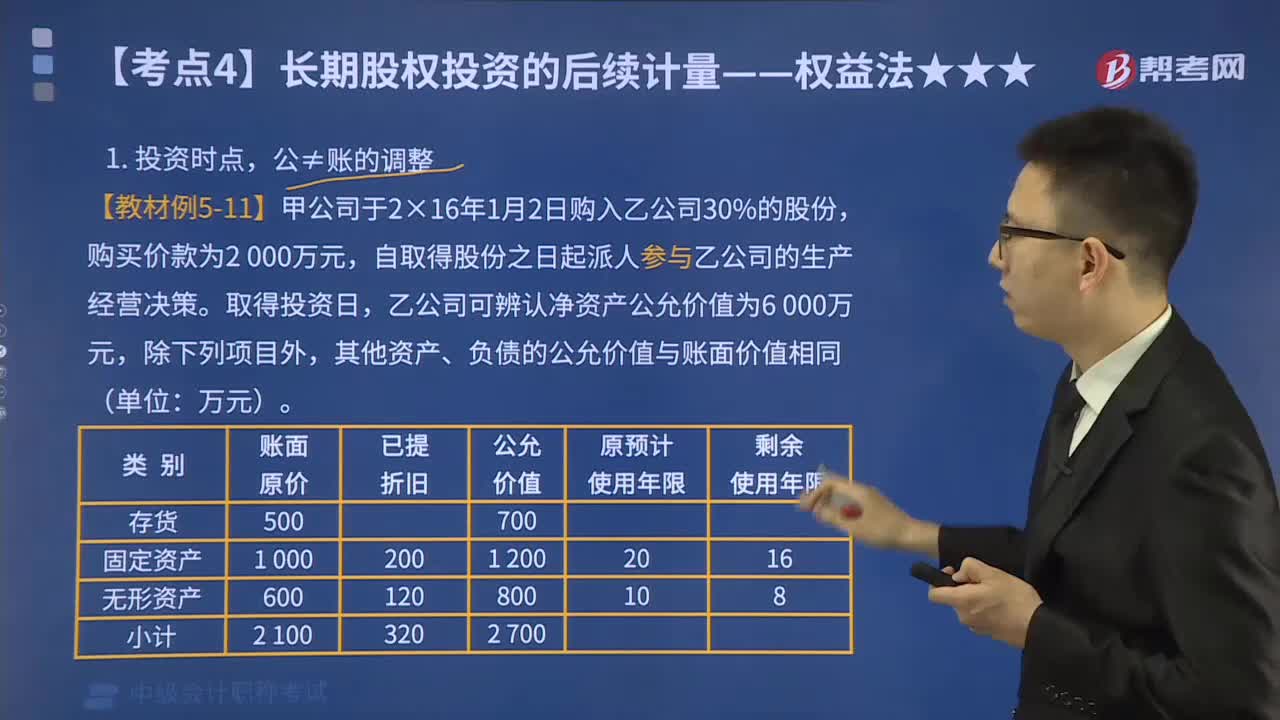

【例題·分析題】甲公司于2×16年1月2日購入乙公司30%的股份,購買價款為2 000萬元,自取得股份之日起派人參與乙公司的生產(chǎn)經(jīng)營決策。取得投資日,乙公司可辨認(rèn)凈資產(chǎn)公允價值為6 000萬元,除下列項(xiàng)目外,其他資產(chǎn)、負(fù)債的公允價值與賬面價值相同(單位:萬元)。

務(wù)-投資時點(diǎn),公≠帳的調(diào)整120200721104506975.png)

假定乙公司2×16年實(shí)現(xiàn)凈利潤600萬元,其中在甲公司取得投資時的賬面存貨500萬元中有80%對外出售。甲公司與乙公司的會計(jì)年度和采用的會計(jì)政策相同。固定資產(chǎn)、無形資產(chǎn)等均按直線法提取折舊或攤銷,預(yù)計(jì)凈殘值為0。假定甲、乙公司未發(fā)生其他任何內(nèi)部交易。不考慮所得稅影響。

【解析】甲公司在確定其享有乙公司2016 年的投資收益時,應(yīng)在乙公司實(shí)現(xiàn)凈利潤的基礎(chǔ)上,根據(jù)取得投資時有關(guān)資產(chǎn)的賬面價值與其公允價值差額的影響進(jìn)行調(diào)整。

務(wù)-投資時點(diǎn),公≠帳的調(diào)整220200721104517828.png)

調(diào)整后的凈利潤=600-160-25-40=375(萬元)。

甲公司應(yīng)享有份額=375×30%=112.5(萬元)。

借:長期股權(quán)投資——乙公司——損益調(diào)整 112.5

貸:投資收益 112.5

598

598權(quán)益法中公≠帳應(yīng)怎樣進(jìn)行調(diào)整?:權(quán)益法是指投資以初始投資成本計(jì)量后,根據(jù)被投資單位所有者權(quán)益的變動,投資企業(yè)按應(yīng)享有(或應(yīng)分擔(dān))被投資企業(yè)所有者權(quán)益的份額調(diào)整其投資(長期股權(quán)投資)賬面價值的方法。以投資時被投資方相關(guān)資產(chǎn)公允價值為基礎(chǔ)確定后續(xù)計(jì)量價值對損益的影響(公≠賬),其他資產(chǎn)、負(fù)債的公允價值與賬面價值相同(單位,其中在甲公司取得投資時的賬面存貨500萬元中有80%對外出售,固定資產(chǎn)、無形資產(chǎn)等均按直線法提取折舊或攤銷。

127

127中級會計(jì)實(shí)務(wù)怎么報名?:登錄中級會計(jì)報名入口,登錄全國會計(jì)資格評價中心官網(wǎng),點(diǎn)擊【考試報名】。進(jìn)入報名入口:閱讀報考人員必知事項(xiàng),注冊登錄。點(diǎn)擊閱讀報考人員必讀事項(xiàng):選擇注冊或登錄。首次報考考生和非首次報考考生都必須先注冊,點(diǎn)擊注冊或登錄后“仔細(xì)閱讀報考承諾”選擇報考地區(qū),選擇報考地區(qū)這部分需要考生仔細(xì)注意;3.點(diǎn)擊同意后進(jìn)入下一步,選擇報考地區(qū),詳細(xì)閱讀中級會計(jì)報名流程:了解后點(diǎn)擊【我已閱】,填寫基本信息。

51

51中級會計(jì)職稱考試證書要登記嗎?:會計(jì)專業(yè)技術(shù)資格實(shí)行定期登記制度。資格證書每三年登記一次(部分地區(qū)適用,以官方為準(zhǔn))。中級會計(jì)職稱證書登記方法:持證者應(yīng)按規(guī)定到當(dāng)?shù)厝耸隆⒇?cái)政部門指定的辦事機(jī)構(gòu)辦理登記手續(xù)。中級會計(jì)職稱合格證書:會計(jì)專業(yè)技術(shù)中級資格考試合格者,頒發(fā)人事部統(tǒng)一印制,人事部、財(cái)政部用印的《會計(jì)專業(yè)技術(shù)資格證書》,該證書在全國范圍內(nèi)有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料