下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

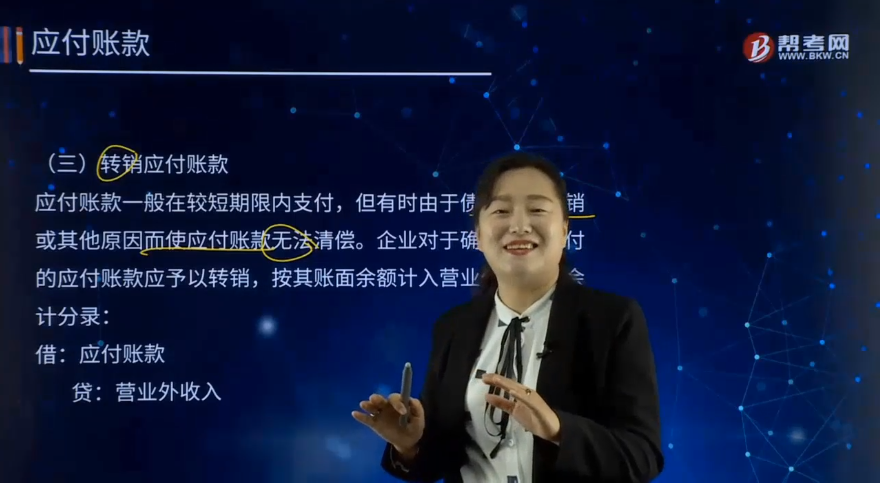

轉(zhuǎn)銷應(yīng)付賬款包括哪些內(nèi)容?

應(yīng)付賬款一般在較短期限內(nèi)支付,但有時(shí)由于債權(quán)單位撤銷或其他原因而使應(yīng)付賬款無法清償。企業(yè)對(duì)于確實(shí)無法支付的應(yīng)付賬款應(yīng)予以轉(zhuǎn)銷,按其賬面余額計(jì)入營(yíng)業(yè)外收入,會(huì)計(jì)分錄:

借:應(yīng)付賬款

貸:營(yíng)業(yè)外收入

應(yīng)收票據(jù)轉(zhuǎn)銷通常是指應(yīng)收票據(jù)到期后無法承兌為現(xiàn)金而將應(yīng)收票據(jù)轉(zhuǎn)記為應(yīng)收賬款。此時(shí)借記應(yīng)收賬款(增加),貸記應(yīng)收票據(jù)(減少)。

下面以關(guān)于注冊(cè)會(huì)計(jì)師考試知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解。

【例題·單選題】企業(yè)因債權(quán)人撤銷而轉(zhuǎn)銷無法支付的應(yīng)付賬款時(shí),應(yīng)將所轉(zhuǎn)銷的應(yīng)付賬款計(jì)入( )。

A. 資本公積

B. 其他應(yīng)付款

C. 營(yíng)業(yè)外收入

D. 其他業(yè)務(wù)收入

【正確答案】 C

【答案解析】企業(yè)轉(zhuǎn)銷確實(shí)無法支付的應(yīng)付賬款(比如因債權(quán)人撤銷等原因而產(chǎn)生無法支付的應(yīng)付賬款),應(yīng)按其賬面余額計(jì)入營(yíng)業(yè)外收入,借記“應(yīng)付賬款”科目,貸記“營(yíng)業(yè)外收入”科目。

155

155注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?:注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性內(nèi)容有對(duì)獨(dú)立性的不利影響、會(huì)計(jì)師事務(wù)所內(nèi)部自身的防范措施、被審計(jì)單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計(jì)項(xiàng)目組成員、會(huì)計(jì)師事務(wù)所其他相關(guān)人員以及會(huì)計(jì)師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨(dú)立性作出聲明;注冊(cè)會(huì)計(jì)師認(rèn)為會(huì)計(jì)師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計(jì)單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項(xiàng)。

157

157前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?:前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通:但被現(xiàn)任注冊(cè)會(huì)計(jì)師接替的其他會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(1)已對(duì)最近一期財(cái)務(wù)報(bào)表發(fā)表了審計(jì)意見的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(2)接受委托但未完成審計(jì)工作的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。后任注冊(cè)會(huì)計(jì)師通常包括兩種情況:正在考慮接受委托的注冊(cè)會(huì)計(jì)師。接替前任注冊(cè)會(huì)計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的注冊(cè)會(huì)計(jì)師。

21

21注冊(cè)會(huì)計(jì)師在內(nèi)部控制時(shí)考慮的因素包括哪幾點(diǎn)?:注冊(cè)會(huì)計(jì)師在內(nèi)部控制時(shí)考慮的因素包括哪幾點(diǎn)?管理層對(duì)于各個(gè)單位或業(yè)務(wù)部門經(jīng)營(yíng)情況的監(jiān)控是企業(yè)層面的主要內(nèi)部控制之一。被審計(jì)單位管理層可能將各個(gè)下屬單位和業(yè)務(wù)部門上報(bào)的實(shí)際生產(chǎn)量、銷售量和其他資料,下屬單位或業(yè)務(wù)部門的管理人員可能定期復(fù)核其上報(bào)的財(cái)務(wù)報(bào)表的準(zhǔn)確性,注冊(cè)會(huì)計(jì)師在了解和測(cè)試與監(jiān)督經(jīng)營(yíng)成果相關(guān)的企業(yè)層面的內(nèi)部控制時(shí)可以考慮的因素包括(但不限于):

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料