下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

一致性檢驗

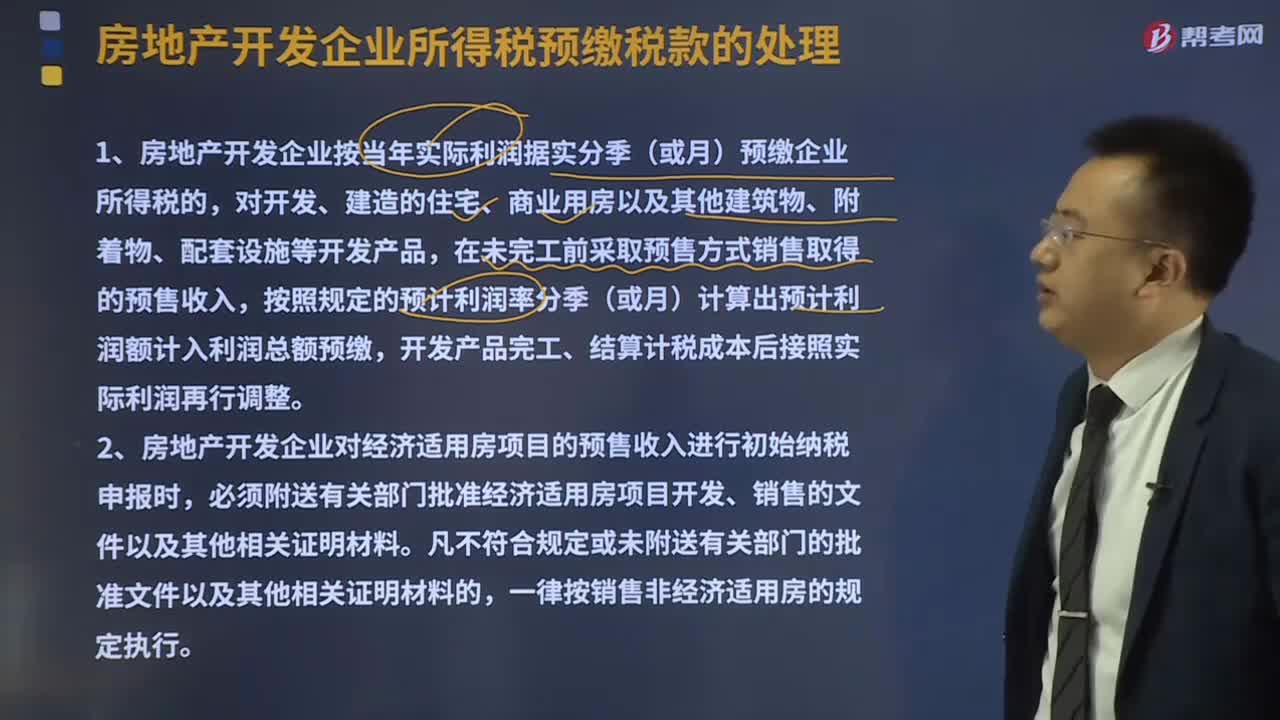

143

143房地產開發(fā)企業(yè)所得稅預繳稅款如何處理?:房地產開發(fā)企業(yè)所得稅預繳稅款如何處理?

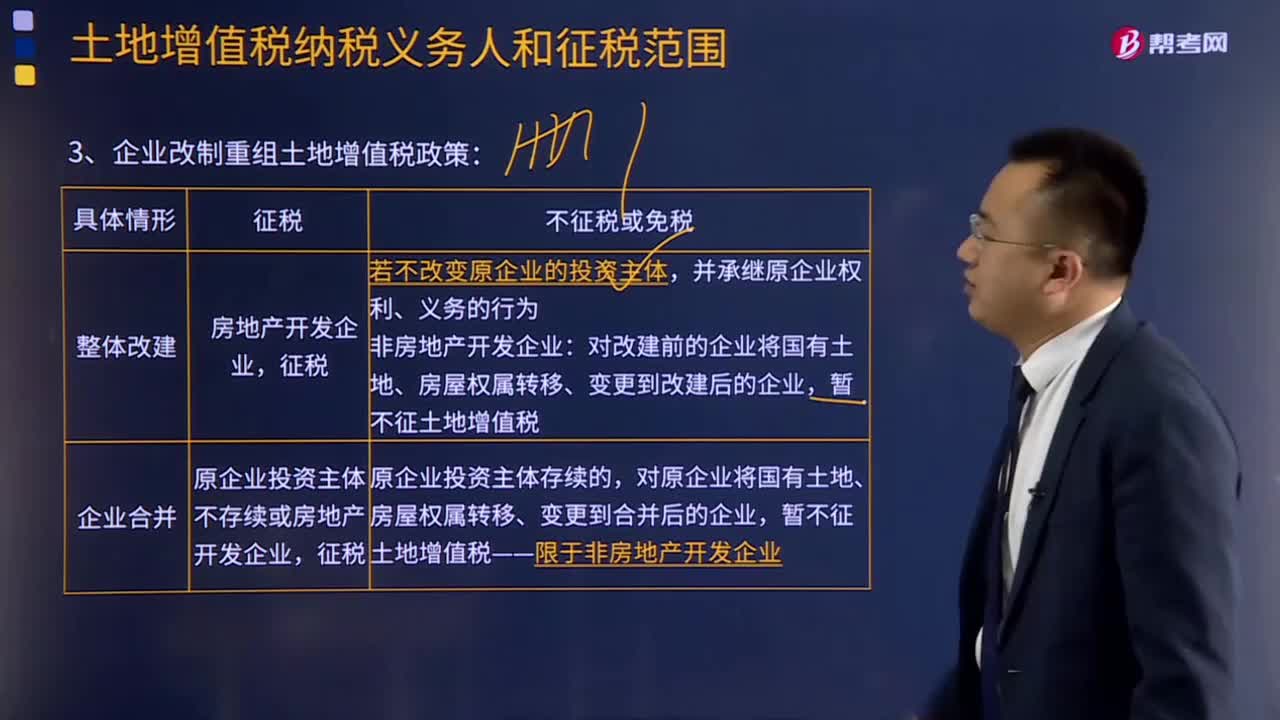

221

221企業(yè)改制重組土地增值稅政策如何規(guī)定的?:企業(yè)改制重組土地增值稅政策規(guī)定:《關于企業(yè)改制重組有財政部國家稅務總局關土地增值稅政策的通知》 財稅〔2015〕5號規(guī)定:對原企業(yè)將國有土地、房屋權屬轉移、變更到合并后的企業(yè),對原企業(yè)將國有土地、房屋權屬轉移、變更到分立后的企業(yè),五、上述改制重組有關土地增值稅政策不適用于房地產開發(fā)企業(yè)。六、企業(yè)改制重組后再轉讓國有土地使用權并申報繳納土地增值稅時。

49

49企業(yè)競爭力三要素是什么?:企業(yè)競爭力三要素是:對顧客有價值、與企業(yè)的競爭對手相比有優(yōu)勢、它很難被模仿或復制。核心競爭力是指能為企業(yè)帶來競爭優(yōu)勢的資源和能力,是企業(yè)所特有的、能夠經得起時間考驗的、具有延展性,并且是競爭對手難以模仿的技術或能力。企業(yè)具備多種資源,但是并不是所有的資源都能形成核心競爭力,相反有的可能會削弱企業(yè)的競爭能力。戰(zhàn)略分析的一個重點是識別哪些資源可以形成企業(yè)的核心競爭力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料