下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、政府補(bǔ)助是企業(yè)從政府無償取得的不作為所有者投入的貨幣性資產(chǎn)或非貨幣性資產(chǎn)

B、政府補(bǔ)助表現(xiàn)為政府無償向企業(yè)提供資產(chǎn),包括貨幣性資產(chǎn)和非貨幣性資產(chǎn)

C、政府的資本性投入不屬于政府補(bǔ)助

D、由于政府沒有直接向企業(yè)無償提供資產(chǎn),所以減免稅款等稅收優(yōu)惠不屬于“政府補(bǔ)助”準(zhǔn)則規(guī)范的內(nèi)容

334

334資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報(bào)的原煤或洗選煤銷售價(jià)格明顯偏低且無正當(dāng)理由的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價(jià)格的,主管稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定計(jì)稅價(jià)格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價(jià)格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標(biāo)確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標(biāo)進(jìn)行確定。

40

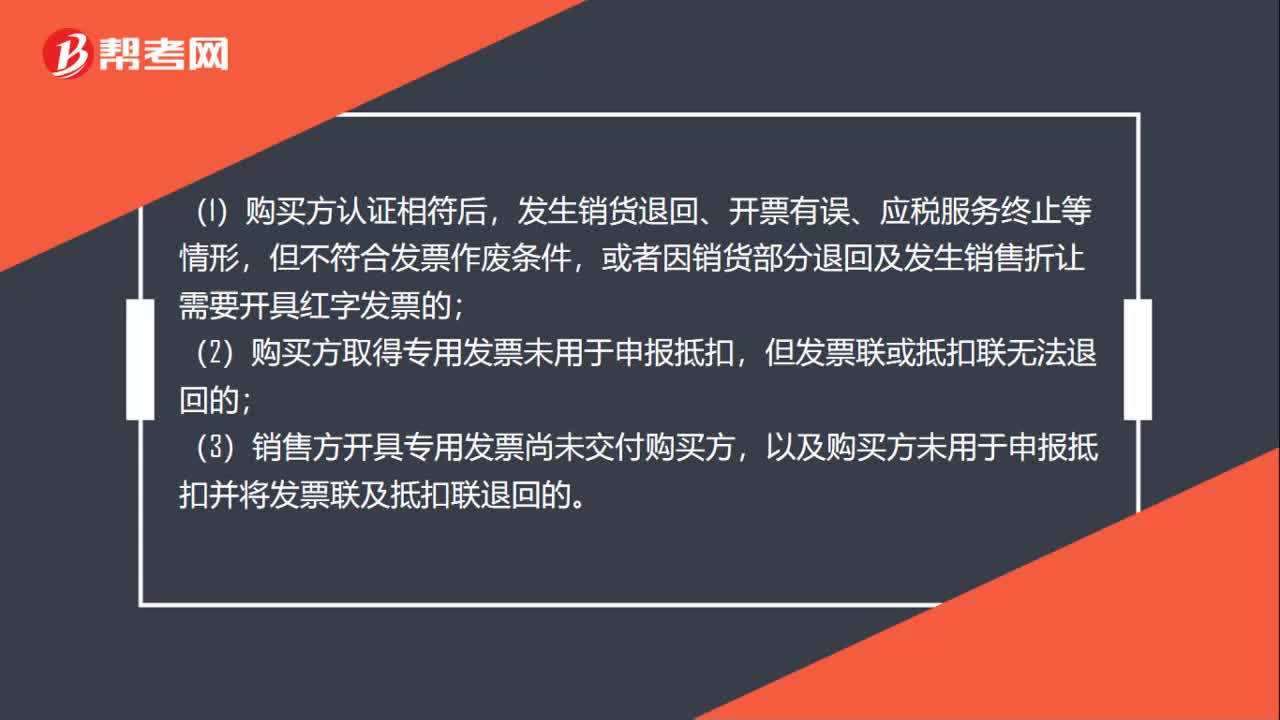

40什么情況下可以開具紅字發(fā)票?:什么情況下可以開具紅字發(fā)票?(1)購買方認(rèn)證相符后,發(fā)生銷貨退回、開票有誤、應(yīng)稅服務(wù)終止等情形,但不符合發(fā)票作廢條件,或者因銷貨部分退回及發(fā)生銷售折讓需要開具紅字發(fā)票的;(2)購買方取得專用發(fā)票未用于申報(bào)抵扣,但發(fā)票聯(lián)或抵扣聯(lián)無法退回的;(3)銷售方開具專用發(fā)票尚未交付購買方,以及購買方未用于申報(bào)抵扣并將發(fā)票聯(lián)及抵扣聯(lián)退回的。

43

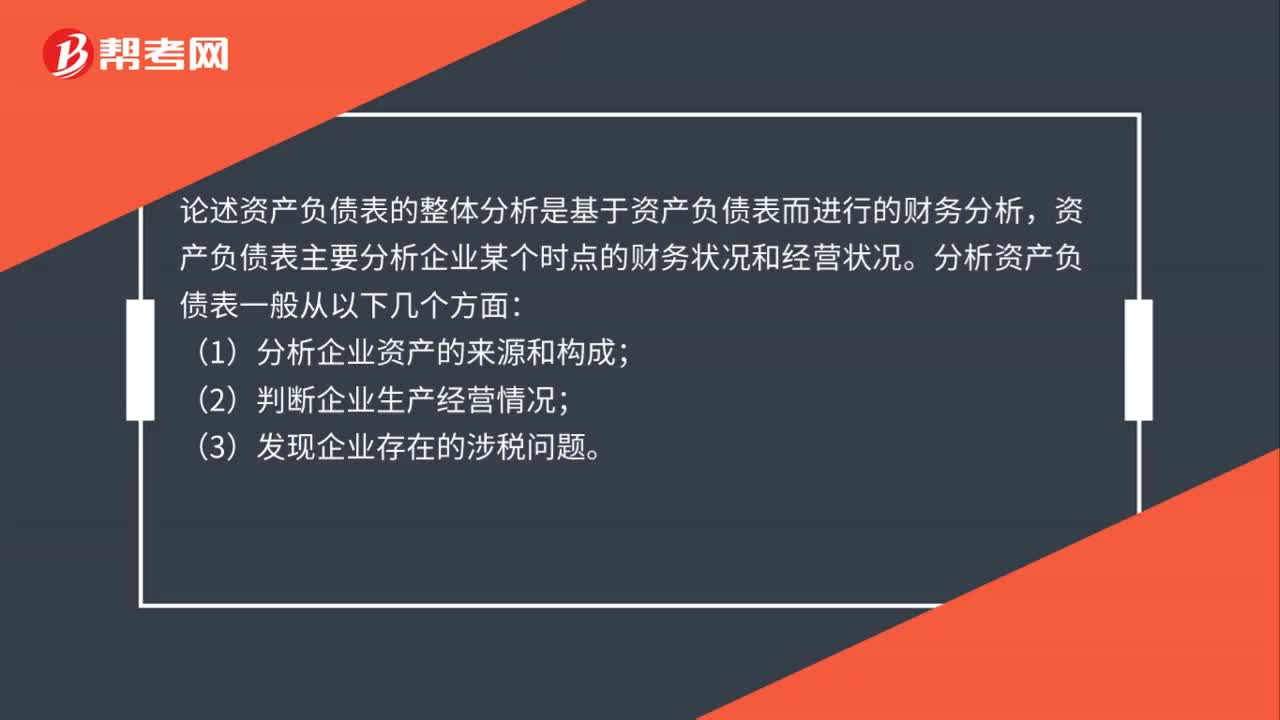

43如何整體分析論述資產(chǎn)負(fù)債表?:如何整體分析論述資產(chǎn)負(fù)債表?論述資產(chǎn)負(fù)債表的整體分析是基于資產(chǎn)負(fù)債表而進(jìn)行的財(cái)務(wù)分析,資產(chǎn)負(fù)債表主要分析企業(yè)某個時點(diǎn)的財(cái)務(wù)狀況和經(jīng)營狀況。分析資產(chǎn)負(fù)債表一般從以下幾個方面:(1)分析企業(yè)資產(chǎn)的來源和構(gòu)成;(2)判斷企業(yè)生產(chǎn)經(jīng)營情況;(3)發(fā)現(xiàn)企業(yè)存在的涉稅問題。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料