下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是剩余收益?

剩余收益是指投資中獲得的利潤,扣減其投資額(或凈資產(chǎn)占用額)按規(guī)定(或預(yù)期)的最低收益率計算的投資收益后的余額。是一個部門的營業(yè)利潤超過其預(yù)期最低收益的部分。

剩余收益=部門稅前經(jīng)營利潤-部門平均凈經(jīng)營資產(chǎn)應(yīng)計報酬

=部門稅前經(jīng)營利潤-部門平均凈經(jīng)營資產(chǎn)×要求的稅前投資報酬率

剩余收益指標(biāo)能夠反映投入產(chǎn)出的關(guān)系,能避免本位主義,使個別投資中心的利益與整個企業(yè)的利益統(tǒng)一起來。

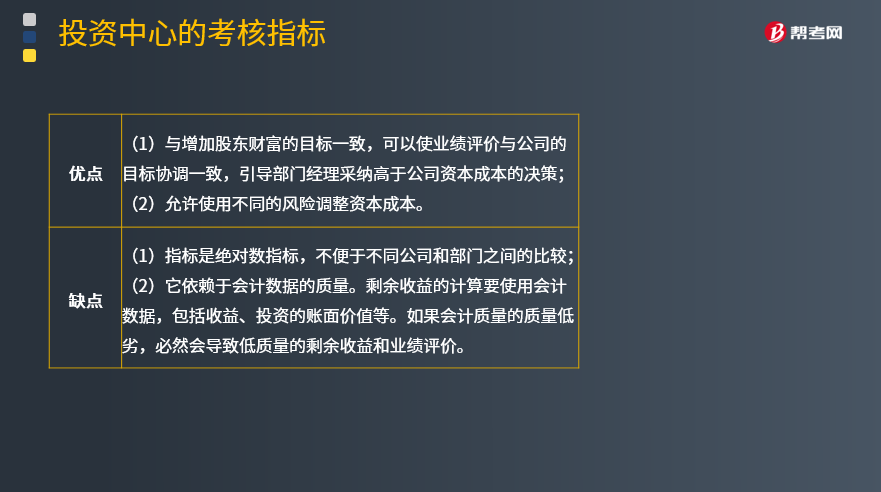

剩余收益的優(yōu)點:

(1)與增加股東財富的目標(biāo)一致,可以使業(yè)績評價與公司的目標(biāo)協(xié)調(diào)一致,引導(dǎo)部門經(jīng)理采納高于公司資本成本的決策;

(2)允許使用不同的風(fēng)險調(diào)整資本成本。

剩余收益的缺點:

(1)指標(biāo)是絕對數(shù)指標(biāo),不便于不同公司和部門之間的比較;

(2)它依賴于會計數(shù)據(jù)的質(zhì)量。剩余收益的計算要使用會計數(shù)據(jù),包括收益、投資的賬面價值等。如果會計質(zhì)量的質(zhì)量低劣,必然會導(dǎo)致低質(zhì)量的剩余收益和業(yè)績評價。

下面是注冊會計師考試的例題和考試真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

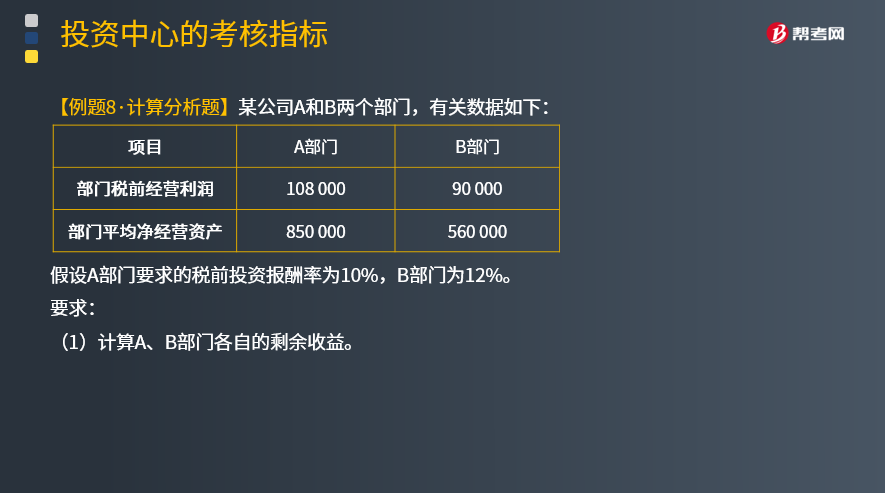

【例題·計算分析題】某公司A和B兩個部門,有關(guān)數(shù)據(jù)如下:

假設(shè)A部門要求的稅前投資報酬率為10%,B部門為12%。

要求:

(1)計算A、B部門各自的剩余收益。

【答案】

A部門剩余收益=108 000-850 000×10%=23 000(元)

B部門剩余收益=90 000-560 000×12%=22 800(元)

(2)假設(shè)B部門經(jīng)理面臨一個投資方案(投資額100 000元,每年稅前獲利13 000元,稅前投資報酬率為13%)。如果該公司采用剩余收益作為業(yè)績評價標(biāo)準(zhǔn),B部門經(jīng)理是否會采納該投資方案?

【答案】

采納投資方案后的剩余收益=(90 000+13 000)-(560 000+100 000)×12%=23 800(元)

由于剩余收益增加,因此,B部門經(jīng)理會采納該投資方案。

(3)假設(shè)B部門面臨一減資方案(資產(chǎn)價值50 000元,每年稅前獲利6 500元,稅前投資報酬率13%)。如果該公司采用剩余收益作為業(yè)績評價標(biāo)準(zhǔn),B部門經(jīng)理是否會采納該減資方案?

【答案】

采納減資方案后的剩余收益=(90 000-6 500)-(560 000-50 000)×12%=22 300(元)

由于剩余收益減少,因此,B部門經(jīng)理會放棄減資方案。

【2010年注冊會計師考試真題】剩余收益是評價投資中心業(yè)績的指標(biāo)之一。下列關(guān)于剩余收益指標(biāo)的說法中,正確的有( )。

A.剩余收益可以根據(jù)現(xiàn)有財務(wù)報表資料直接計算

B.剩余收益可以引導(dǎo)部門經(jīng)理采取與企業(yè)總體利益一致的決策

C.計算剩余收益時,對不同部門可以使用不同的資本成本

D.剩余收益指標(biāo)可以直接用于不同部門之間的業(yè)績比較

【答案】BC

【解析】剩余收益的計算需要利用資本成本,資本成本不能根據(jù)現(xiàn)有財務(wù)報表資料直接計算,選項A錯誤;剩余收益是絕對數(shù)指標(biāo),不便于不同規(guī)模的投資中心業(yè)績的比較,選項D錯誤。

30

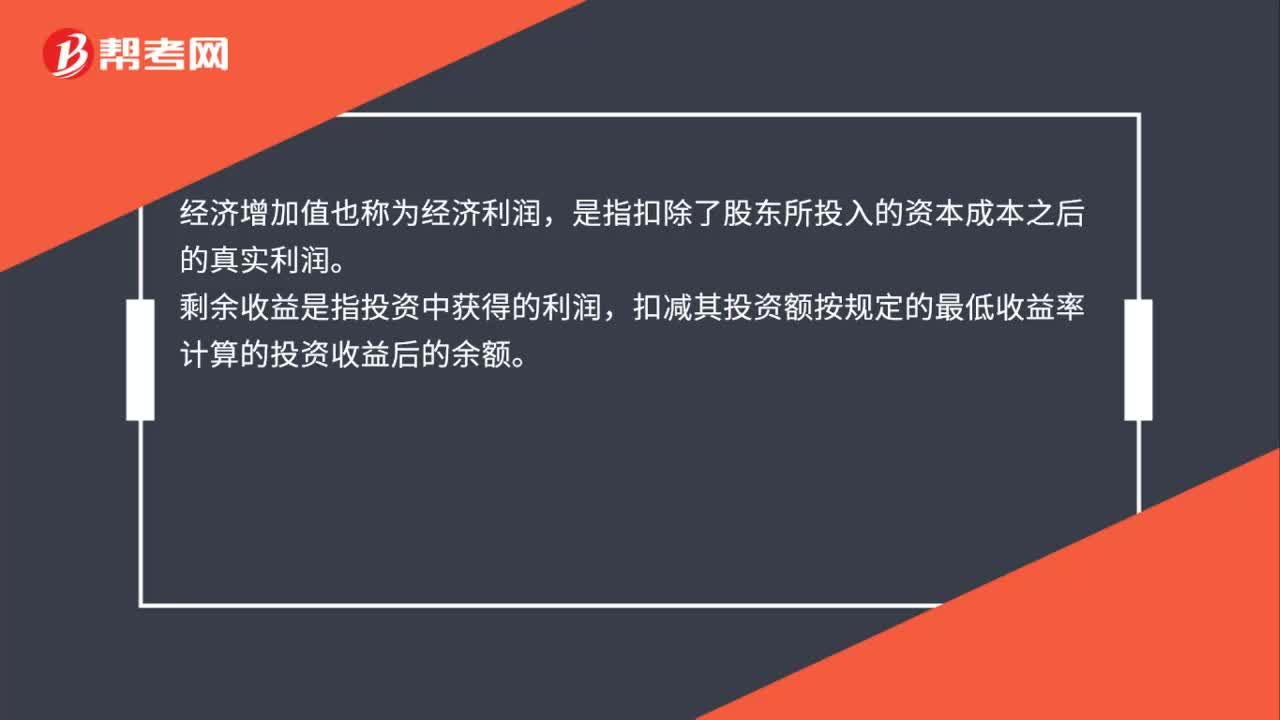

30經(jīng)濟增加值和剩余收益是什么?:經(jīng)濟增加值和剩余收益是什么?經(jīng)濟增加值也稱為經(jīng)濟利潤,是指扣除了股東所投入的資本成本之后的真實利潤。剩余收益是指投資中獲得的利潤,扣減其投資額按規(guī)定的最低收益率計算的投資收益后的余額。

29

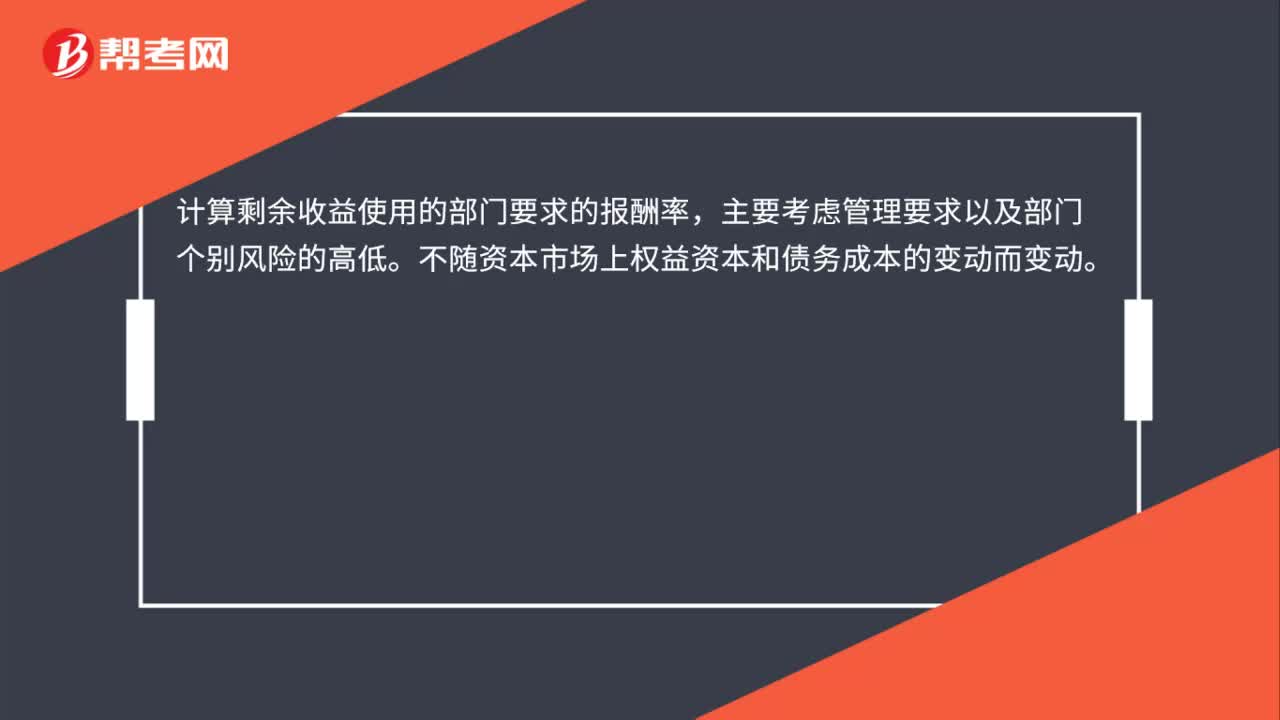

29部門剩余收益的資本成本是什么?:部門剩余收益的資本成本是什么?計算剩余收益使用的部門要求的報酬率,主要考慮管理要求以及部門個別風(fēng)險的高低。不隨資本市場上權(quán)益資本和債務(wù)成本的變動而變動。

27

27部門剩余收益的評價目的是什么?:部門剩余收益的評價目的是什么?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計算,剩余收益業(yè)績評價旨在設(shè)定部門投資的最低報酬率,防止部門利益?zhèn)φw利益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料