下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

一般納稅人應(yīng)納增值稅額如何計算?

一般納稅人應(yīng)納增值稅額的計算分為兩種情況:不適用加計抵減政策納稅人和適用加計抵減政策納稅人。

不適用加計抵減政策納稅人:

應(yīng)納增值=當期銷項稅額-當期進項稅額

自2019年4月1日至2021年12月31日,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當期可抵扣進項稅額加計10%,抵減應(yīng)納稅額。

適用加計抵減政策納稅人:

應(yīng)納增值稅額=當期銷項稅額-當期進項稅額-當期實際加計抵減額

當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。

適用加計抵減政策的納稅人,當期實際加計抵減額以一般計稅方法下的應(yīng)納稅額,即抵減前的應(yīng)納稅額為限,當期可抵減加計抵減額大于應(yīng)納稅額時,未抵減完的加計抵減額,結(jié)轉(zhuǎn)下期繼續(xù)抵減。

20200817154120082.jpg)

下面我們以稅務(wù)師職業(yè)資格考試例題為例,給大家詳細說明一下該知識點在考試中的應(yīng)用,希望大家能結(jié)合習題掌握知識點。

【例題】某增值稅一般納稅人適用加計抵減政策,2019年6月銷項稅為50萬元,進項稅為30萬元,抵減前的應(yīng)納稅額為20萬元。

假如當期可抵減加計抵減額為15萬元,則可以全額抵減,實際納稅5萬元。

假如當期可抵減加計抵減額為25萬元,則當期實際加計抵減額為20萬元,未抵減完的加計抵減額5萬元,結(jié)轉(zhuǎn)下期繼續(xù)抵減。

59

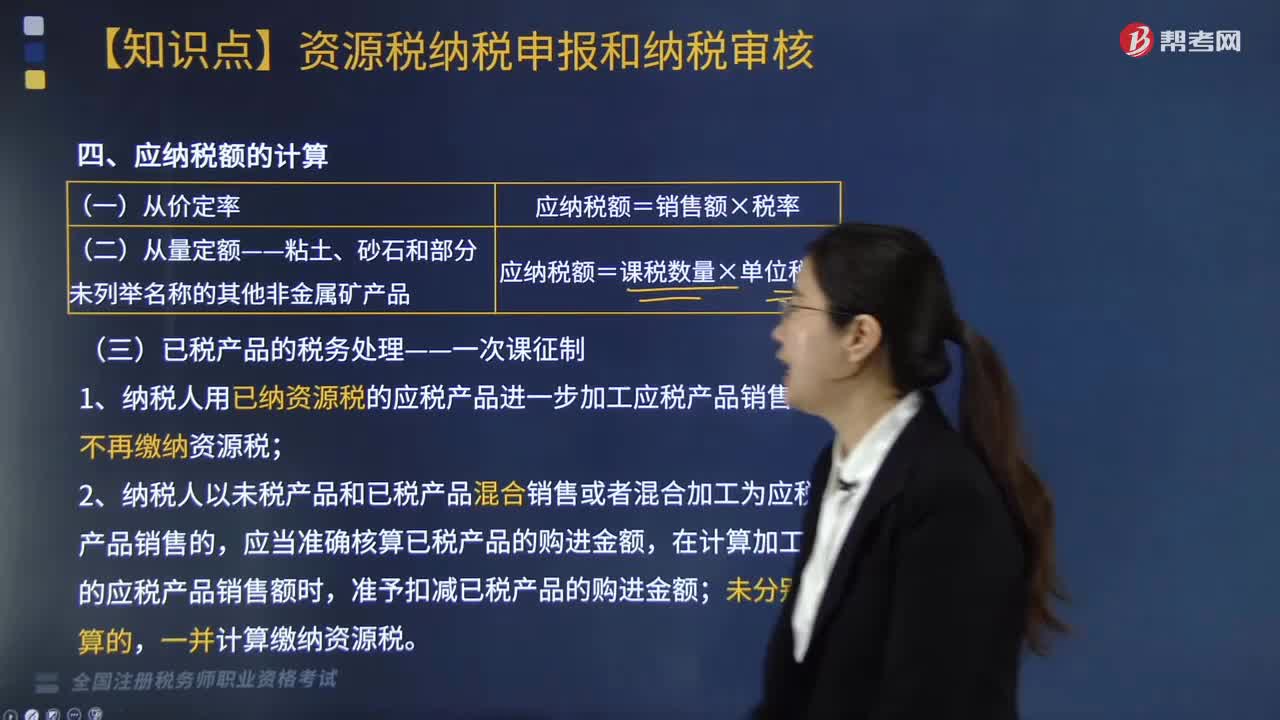

59資源稅應(yīng)納稅額如何計算?:資源稅應(yīng)納稅額如何計算?

223

223一般納稅人應(yīng)納增值稅額如何計算?:一般納稅人應(yīng)納增值稅額如何計算?一般納稅人應(yīng)納增值稅額的計算分為兩種情況:應(yīng)納增值=當期銷項稅額-當期進項稅額,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當期可抵扣進項稅額加計10%。應(yīng)納增值稅額=當期銷項稅額-當期進項稅額-當期實際加計抵減額。當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當期實際加計抵減額以一般計稅方法下的應(yīng)納稅額。

378

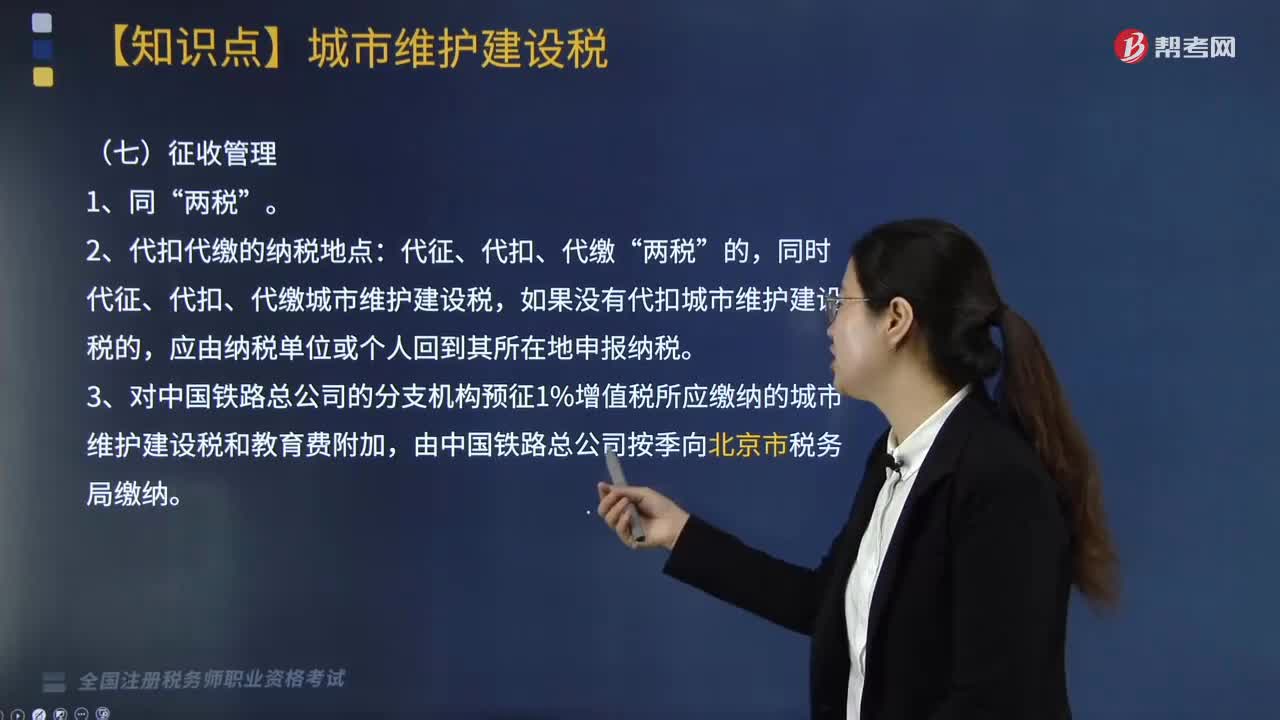

378應(yīng)納稅額如何計算?:應(yīng)納稅額=(實納增值稅稅額+實納消費稅稅額)×適用稅率“代征、代扣、代繳”同時代征、代扣、代繳城市維護建設(shè)稅,如果沒有代扣城市維護建設(shè)稅的。3.對中國鐵路總公司的分支機構(gòu)預(yù)征1%增值稅所應(yīng)繳納的城市維護建設(shè)稅和教育費附加。【例題·多選題】某縣甲化妝品廠(增值稅一般納稅人)2019年5月接受位于市區(qū)的乙化妝品廠(增值稅一般納稅人)委托生產(chǎn)一批高檔化妝品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料