下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

如何實現(xiàn)一次或多次交易非同一控制下的企業(yè)合并?

企業(yè)合并形成的長期股權(quán)投資,應分別同一控制下控股合并與非同一控制下控股合并確定其初始投資成本。

1.一次交換交易實現(xiàn)的非同一控制下企業(yè)合并(一步到位)

(1)初始投資成本的確定

長期股權(quán)投資的初始投資成本(合并成本)=支付價款或付出資產(chǎn)的(含稅)公允價值+發(fā)生或承擔的負債的公允價值+發(fā)行的權(quán)益性證券的公允價值

(2)支付對價的公允價值與賬面價值的差額的處理

支付對價為非現(xiàn)金資產(chǎn)的,差額按照資產(chǎn)處置的規(guī)范進行核算:

的非同一控制下企業(yè)合并120200720163237541.png)

的非同一控制下企業(yè)合并220200720163254231.png)

【提示】合并方發(fā)生的中介費用、交易費用的處理

(1)合并方發(fā)生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用,于發(fā)生時計入當期損益。

(2)與發(fā)行權(quán)益性工具作為合并對價直接相關的交易費用,應當沖減資本公積(資本溢價或股本溢價),資本公積(資本溢價或股本溢價)不足沖減的,依次沖減盈余公積和未分配利潤。

(3)與發(fā)行債務性工具作為合并對價直接相關的交易費用,應當計入債務性工具的初始確認金額。

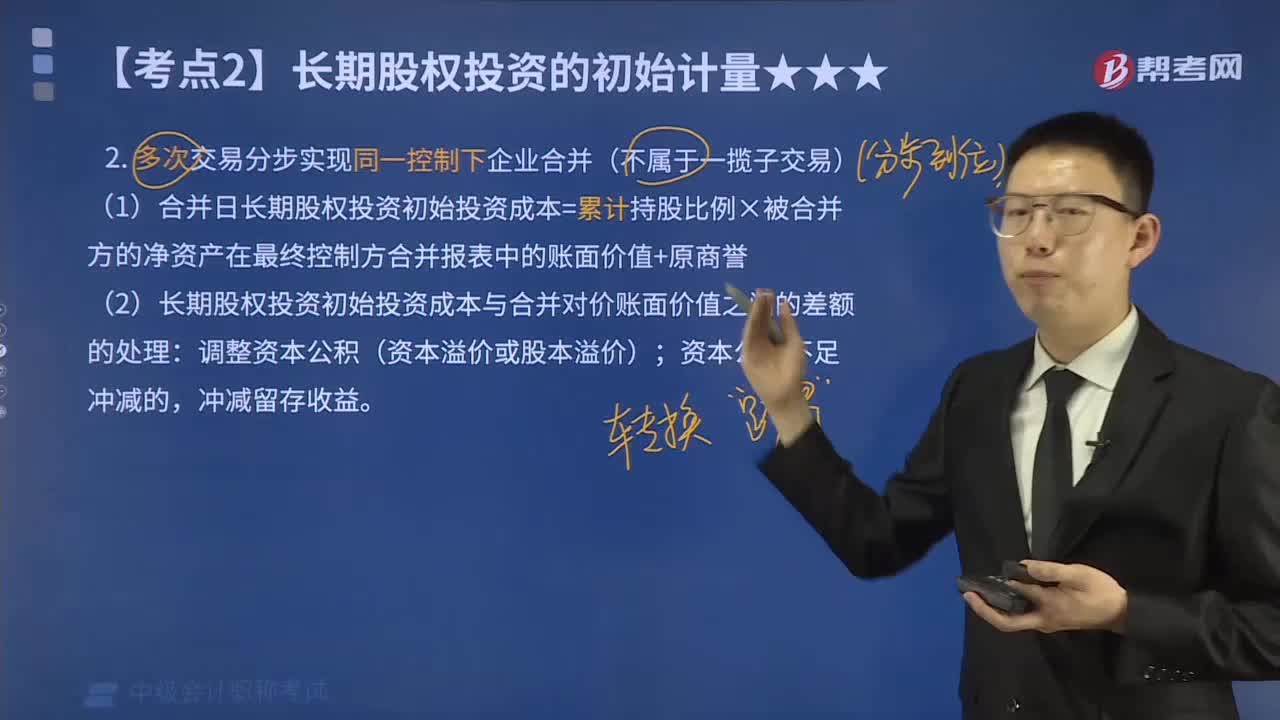

2.多次交易實現(xiàn)非同一控制下的企業(yè)合并(分步到位)

“參見長期股權(quán)投資轉(zhuǎn)換知識點”。

33

33非同一控制下企業(yè)合并是什么?:非同一控制下企業(yè)合并是什么?企業(yè)合并可以分為同一控制下企業(yè)合并與非同一控制下企業(yè)合并,而同一控制下的企業(yè)合并實質(zhì)上是同一集團下企業(yè)財產(chǎn)與資源的重新分配,所以嚴格意義上的企業(yè)合并應該指的是非同一控制下企業(yè)合并。

357

357多次交易分步實現(xiàn)同一控制下企業(yè)合并的初始投資成本應如何計算?:多次交易分步實現(xiàn)同一控制下企業(yè)合并的初始投資成本應如何計算?企業(yè)合并是指將兩個或者兩個以上單獨的企業(yè)(主體)合并形成一個報告主體的交易或事項。多次交易分步實現(xiàn)同一控制下企業(yè)合并(不屬于一攬子交易):(1)合并日長期股權(quán)投資初始投資成本=累計持股比例×被合并方的凈資產(chǎn)在最終控制方合并報表中的賬面價值+原商譽:(2)長期股權(quán)投資初始投資成本與合并對價賬面價值之間的差額的處理;

610

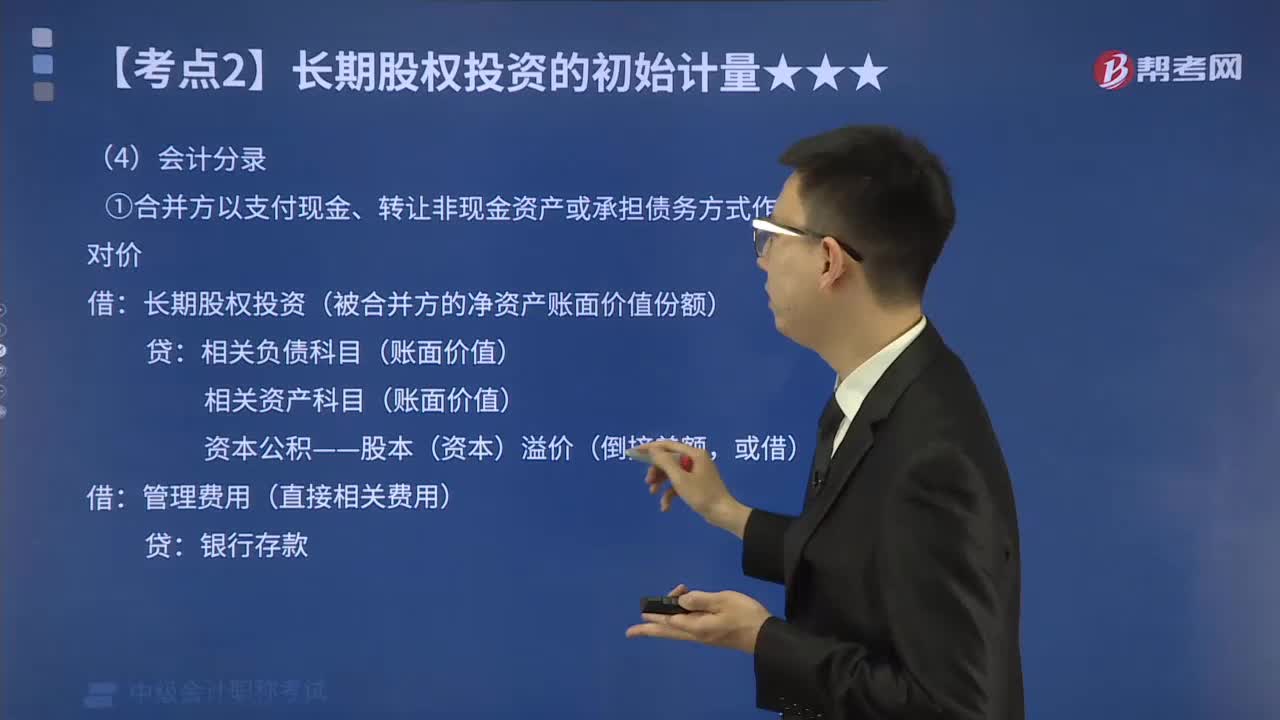

610一次交換交易實現(xiàn)的同一控制下企業(yè)合并怎樣進行會計分錄?:①合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔債務方式作為合并對價:相關負債科目(賬面價值):相關資產(chǎn)科目(賬面價值):資本公積——股本(資本)溢價(倒擠差額:長期股權(quán)投資(被合并方的凈資產(chǎn)賬面價值份額)。資本公積——股本溢價(倒擠差額),資本公積——股本溢價(權(quán)益性證券的發(fā)行費用),未計提存貨跌價準備,合并日丙公司在最終控制方合并財務報表中的凈資產(chǎn)賬面價值為1 000萬元(無商譽)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料