下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:26

01:26管理會計(jì)師和注冊會計(jì)師的區(qū)別是什么?:管理會計(jì)師和注冊會計(jì)師的區(qū)別是什么?注冊管理會計(jì)師與注冊會計(jì)師是兩種不同的概念,它們都是一種執(zhí)業(yè)資格認(rèn)證。注冊管理會計(jì)師即美國注冊管理會計(jì)師(CMA),注冊會計(jì)師即中國注冊會計(jì)師(CPA)。注冊管理會計(jì)師是側(cè)重于在企業(yè)內(nèi)管理、決策方面,如果你的職業(yè)發(fā)展路線是企業(yè)財(cái)務(wù)主管,財(cái)務(wù)總監(jiān)、總會計(jì)師、CFO、CEO、副總經(jīng)理等,學(xué)習(xí)CMA對你財(cái)務(wù)思維,管理,注冊會計(jì)師則是側(cè)重于財(cái)務(wù)會計(jì)方面。

01:06

01:06注冊會計(jì)師稅法是什么?:注冊會計(jì)師稅法是什么?注冊會計(jì)師稅法是注冊會計(jì)師六科之一,一共有14個章節(jié),需要掌握各個稅種的稅務(wù)處理以及稅收管理相關(guān)內(nèi)容。而稅法是各種稅收法規(guī)的總稱。是稅收機(jī)關(guān)征稅和納稅人據(jù)以納稅的法律依據(jù)。稅法包括稅收法令、條例、稅則、施行細(xì)則、征收辦法及其他有關(guān)稅收的規(guī)定。稅法由國家立法機(jī)關(guān)制定頒布,或由國家立法機(jī)關(guān)授權(quán)國家機(jī)關(guān)制定公布。注冊會計(jì)師稅法考試題型:

02:17

02:17注冊會計(jì)師審計(jì)特點(diǎn)是什么?:一、審計(jì)獨(dú)立性。審計(jì)獨(dú)立性是審計(jì)人員對被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。是審計(jì)工作的基本原則之一,指審計(jì)人員在執(zhí)行審計(jì)工作中,自由地客觀地收集審計(jì)的證據(jù),謹(jǐn)慎地合理地對審計(jì)證據(jù)進(jìn)行評價,二、審計(jì)權(quán)威性,審計(jì)權(quán)威性是審計(jì)機(jī)關(guān)在工作中的各種強(qiáng)制力和影響力。審計(jì)的權(quán)威性要得以實(shí)現(xiàn),首先要保證審計(jì)的獨(dú)立性。審計(jì)機(jī)關(guān)如不能獨(dú)立行使審計(jì)監(jiān)督權(quán),國家應(yīng)以各種法規(guī)形式明確審計(jì)機(jī)關(guān)的各種權(quán)力。

00:29

00:29注冊會計(jì)師審計(jì)是什么?:注冊會計(jì)師審計(jì)是什么?注冊會計(jì)師審計(jì)是指注冊會計(jì)師對財(cái)務(wù)報(bào)表是否不存在重大錯報(bào)提供合理保證,以積極的方式提出意見,增強(qiáng)除管理層之外的預(yù)期使用者對財(cái)務(wù)報(bào)表信賴的程度。

00:51

00:51注冊會計(jì)師審計(jì)的目的是什么?:注冊會計(jì)師審計(jì)的目的是什么?注冊會計(jì)師審計(jì)的目的是對財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報(bào)獲取合理保證,使得注冊會計(jì)師能夠?qū)ω?cái)務(wù)報(bào)表是否在所有重大方面按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制發(fā)表審計(jì)意見;按照審計(jì)準(zhǔn)則的規(guī)定,根據(jù)審計(jì)結(jié)果對財(cái)務(wù)報(bào)表出具審計(jì)報(bào)告,并與管理層和治理層溝通。

00:18

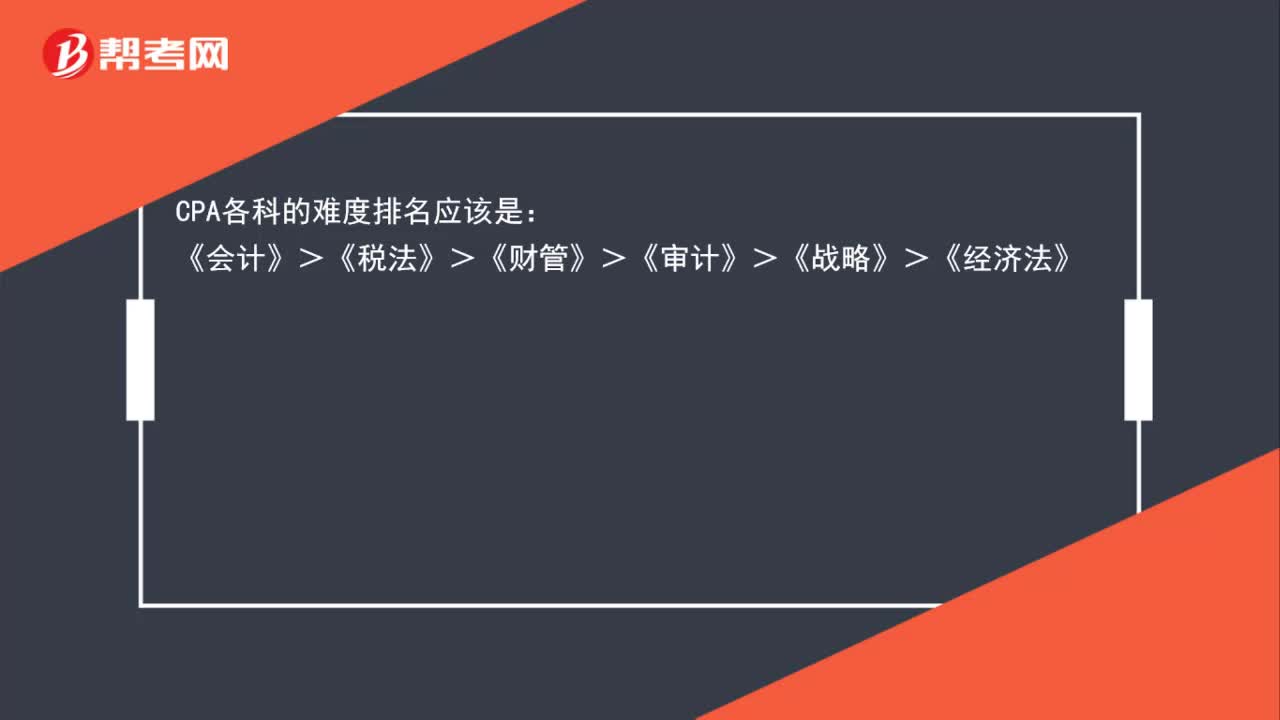

00:18注冊會計(jì)師科目難度排名是什么?:注冊會計(jì)師科目難度排名是什么?CPA各科的難度排名應(yīng)該是:《會計(jì)》>《稅法》>《財(cái)管》>《審計(jì)》>《戰(zhàn)略》>《經(jīng)濟(jì)法》

00:33

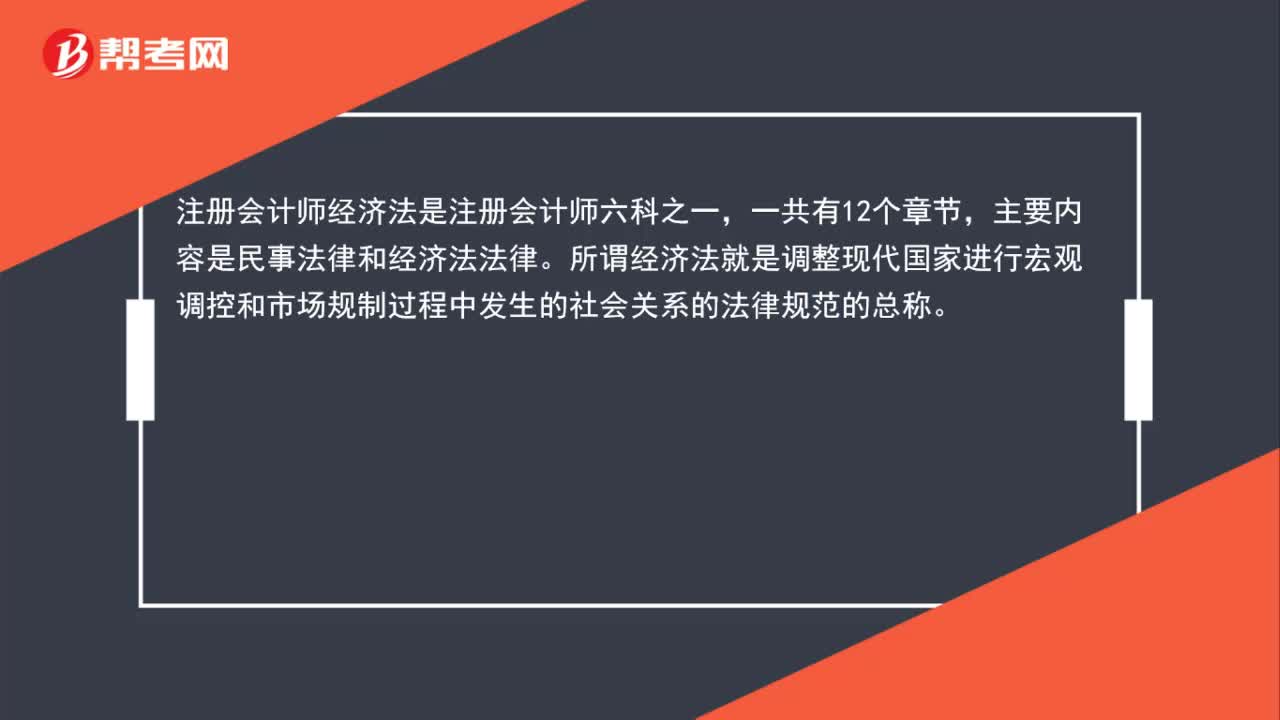

00:33注冊會計(jì)師經(jīng)濟(jì)法是什么?:注冊會計(jì)師經(jīng)濟(jì)法是什么?注冊會計(jì)師經(jīng)濟(jì)法是注冊會計(jì)師六科之一,一共有12個章節(jié),主要內(nèi)容是民事法律和經(jīng)濟(jì)法法律。所謂經(jīng)濟(jì)法就是調(diào)整現(xiàn)代國家進(jìn)行宏觀調(diào)控和市場規(guī)制過程中發(fā)生的社會關(guān)系的法律規(guī)范的總稱。

02:29

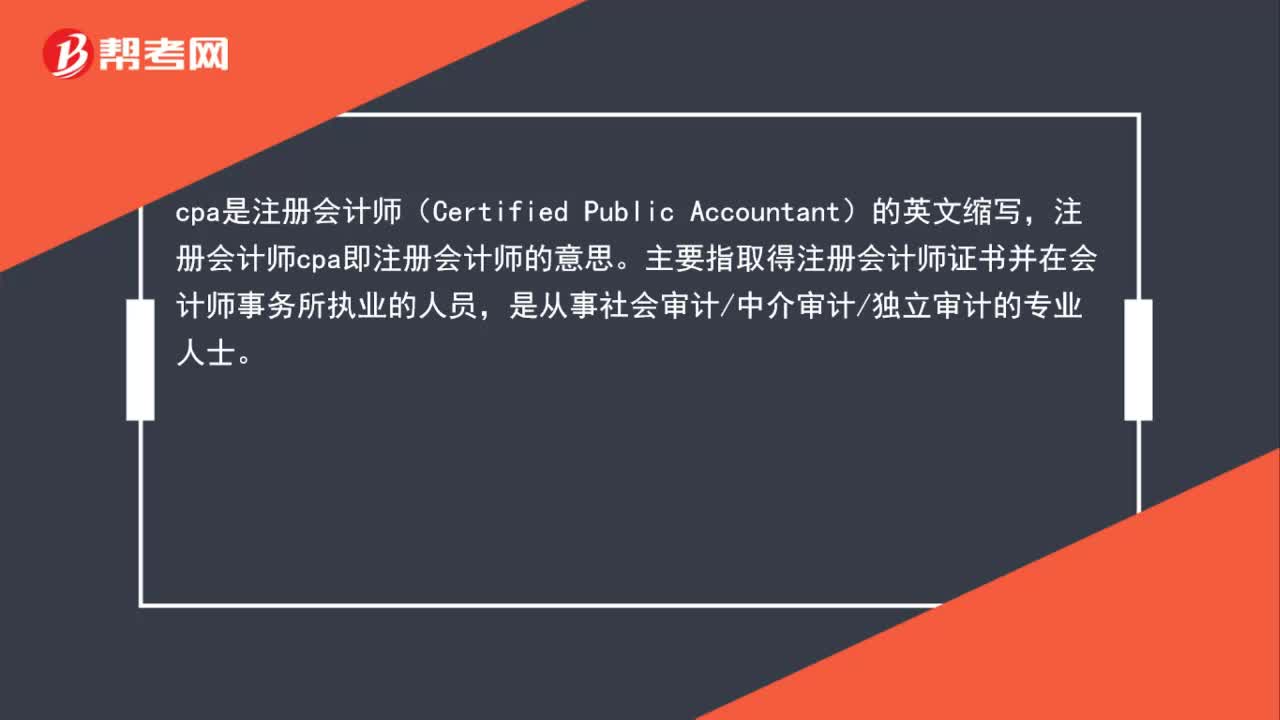

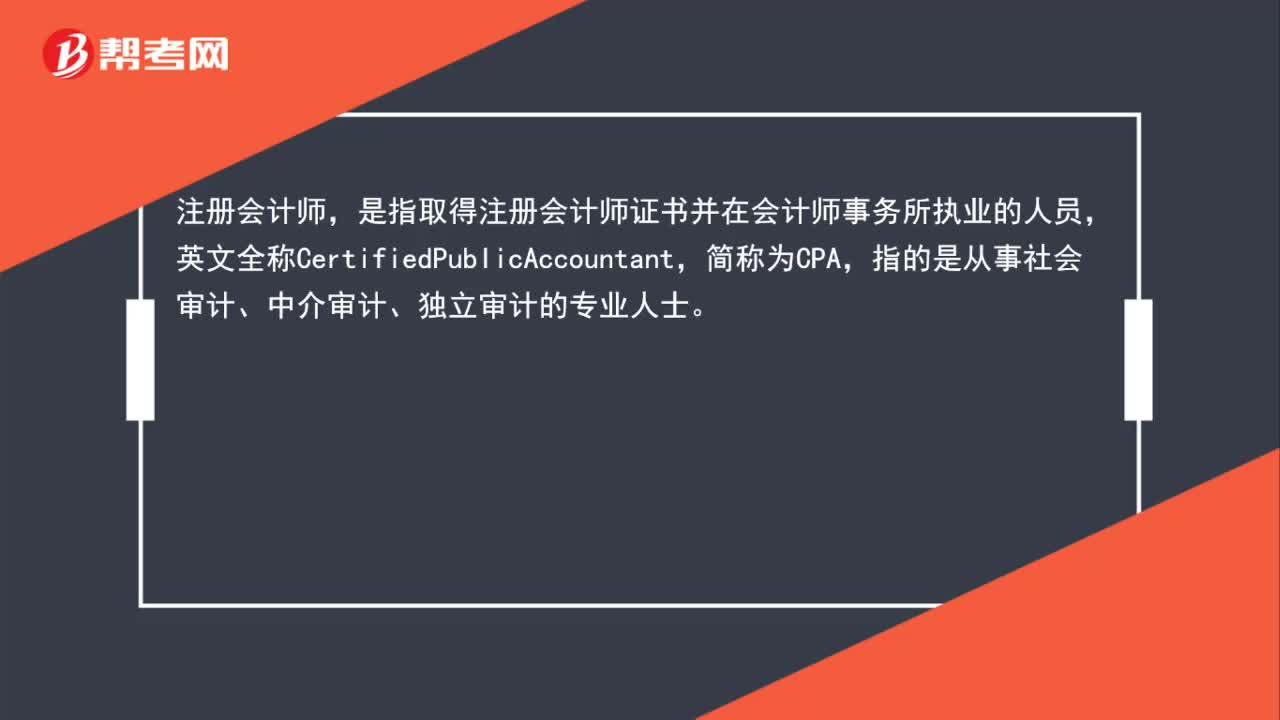

02:29注冊會計(jì)師和會計(jì)師有什么區(qū)別?:注冊會計(jì)師和會計(jì)師有什么區(qū)別?而注冊會計(jì)師屬于一種執(zhí)業(yè)資格。中級會計(jì)職稱也就是我們常說的會計(jì)師,是指取得注冊會計(jì)師證書并在會計(jì)師事務(wù)所執(zhí)業(yè)的人員,會計(jì)師屬于職稱類證書,會計(jì)職稱證書分為初級會計(jì)師、中級會計(jì)師和高級會計(jì)師,而注冊會計(jì)師屬于執(zhí)業(yè)證書,而注冊會計(jì)師只需要大專及以上學(xué)歷都可以報(bào)考,會計(jì)師考試科目為財(cái)務(wù)會計(jì)、經(jīng)濟(jì)法和財(cái)務(wù)管理三門課程,而注冊會計(jì)師考試分為專業(yè)階段和綜合階段考試。

03:50

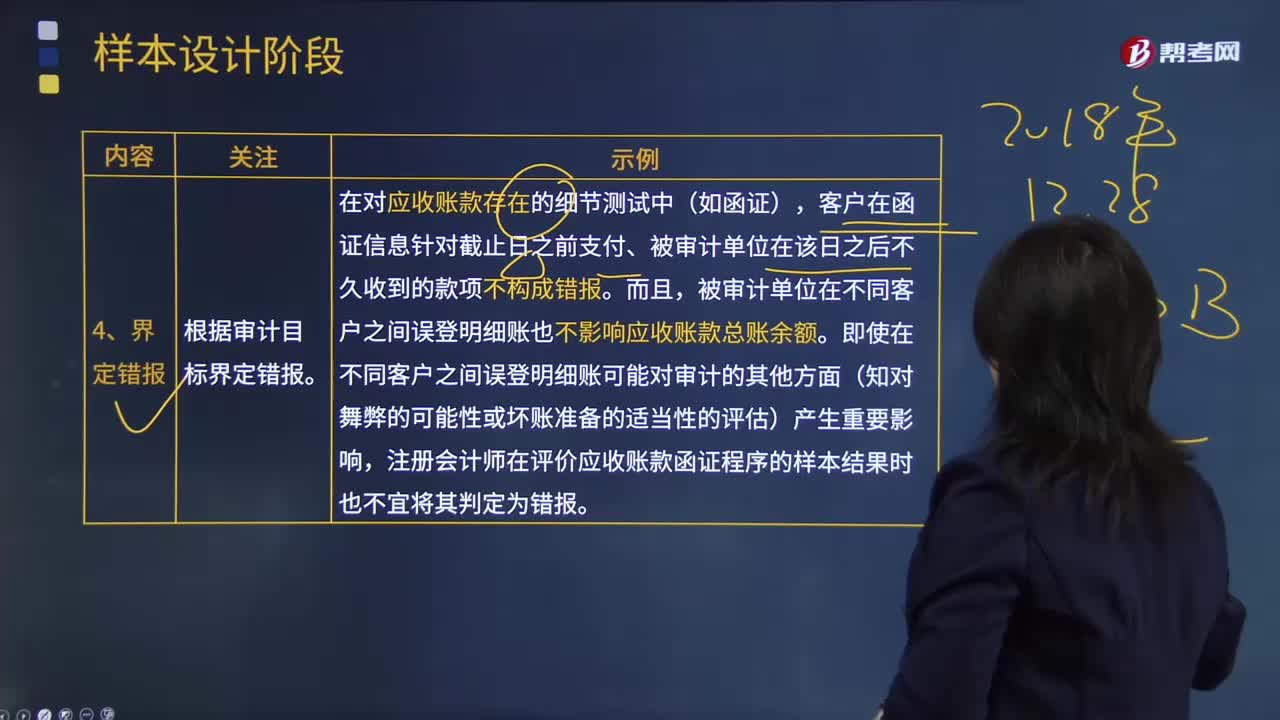

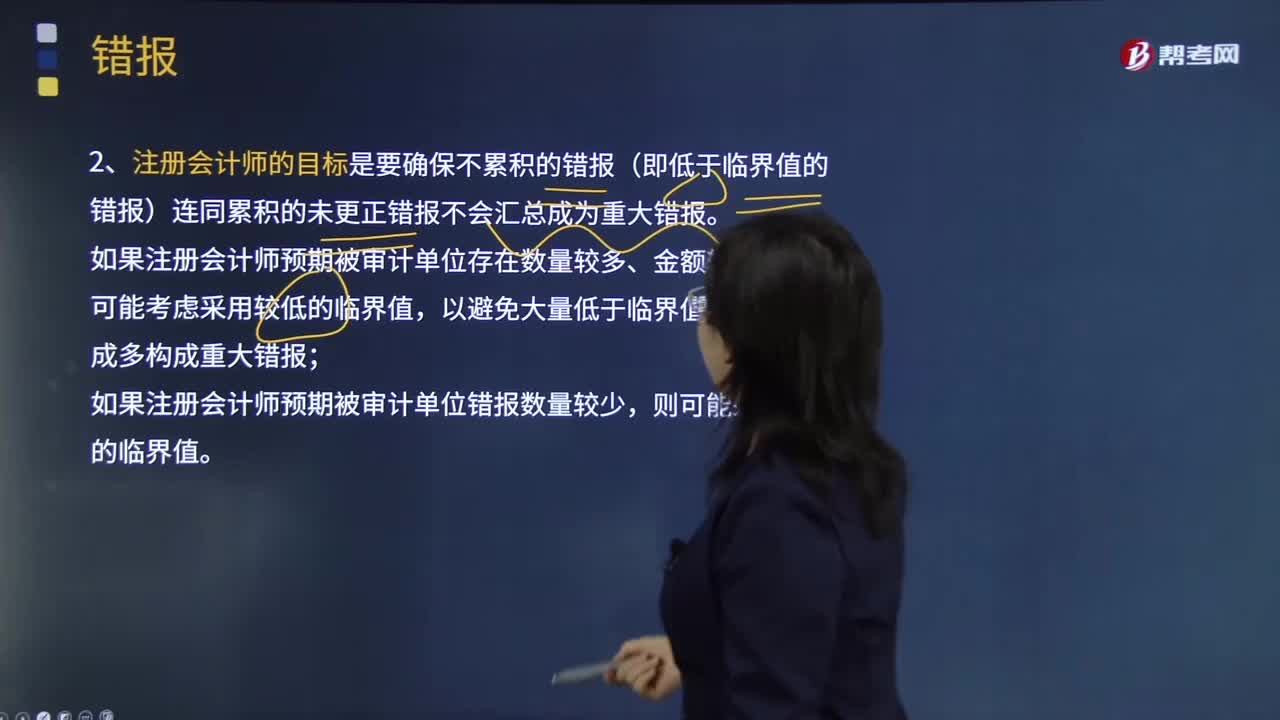

03:50注冊會計(jì)師的目標(biāo)與錯誤的類型的內(nèi)容分別是什么?:1.注冊會計(jì)師的目標(biāo)是要確保不累積的錯報(bào)(即低于臨界值的錯報(bào))連同累積的未更正錯報(bào)不會匯總成為重大錯報(bào)。如果注冊會計(jì)師預(yù)期被審計(jì)單位存在數(shù)量較多、金額較小的錯報(bào),2.將錯報(bào)區(qū)分為事實(shí)錯報(bào)、判斷錯報(bào)和推斷錯報(bào),注冊會計(jì)師在審計(jì)測試中發(fā)現(xiàn)購人存貨的實(shí)際價值為15 000元,一是管理層和注冊會計(jì)師對會計(jì)估計(jì)值的判斷差異;由于包含在財(cái)務(wù)報(bào)表中的管理層作出的估計(jì)值超出了注冊會計(jì)師確定的一個合理范圍。

03:36

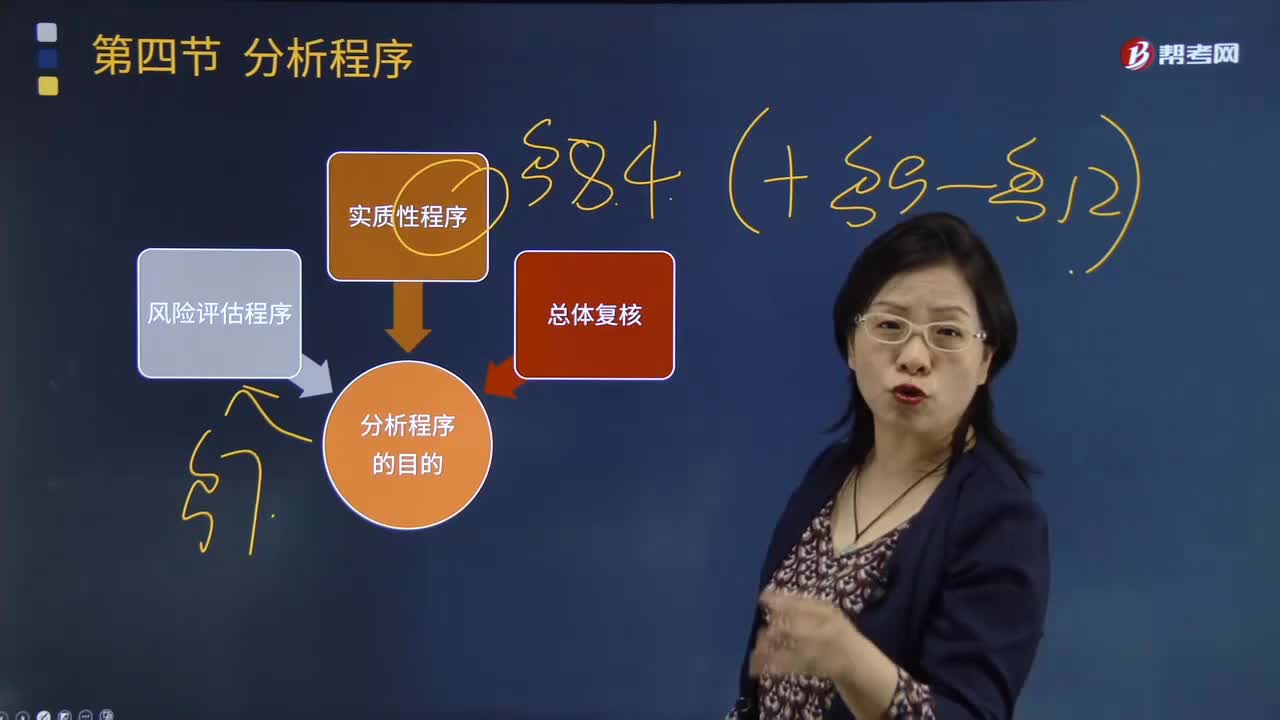

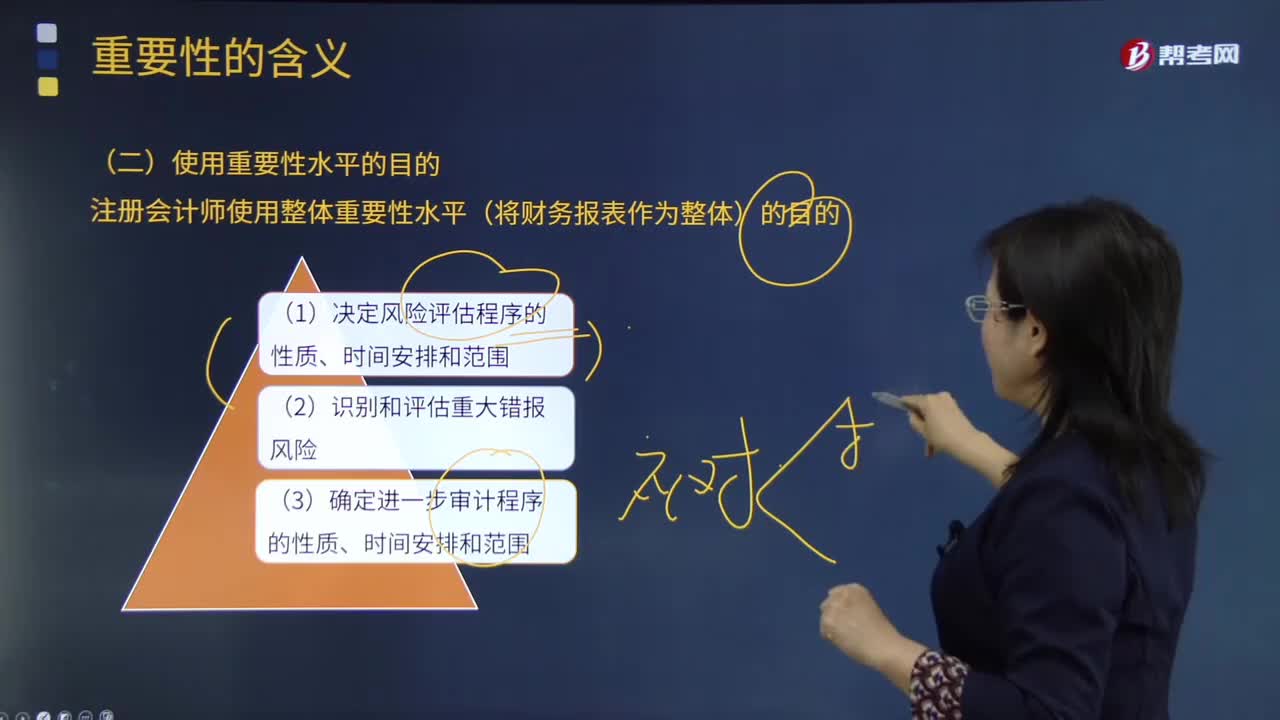

03:36注冊會計(jì)師使用重要性水平的目的是什么?:注冊會計(jì)師使用重要性水平的目的是什么?重要性水平是指用金額額度表示的會計(jì)信息錯報(bào)與錯弊的嚴(yán)重程度,(1)決定風(fēng)險(xiǎn)評估程序的性質(zhì)、時間安排和范圍;(3)確定進(jìn)一步審計(jì)程序的性質(zhì)、時間安排和范圍。要使用整體重要性水平和為了特定交易類別、賬戶余額和披露而制定的較低金額的重要性水平來評價已識別的錯報(bào)對財(cái)務(wù)報(bào)表的影響和對審計(jì)報(bào)告中審計(jì)意見的影響。A.確定風(fēng)險(xiǎn)評估程序的性質(zhì)、時間和范圍。

01:34

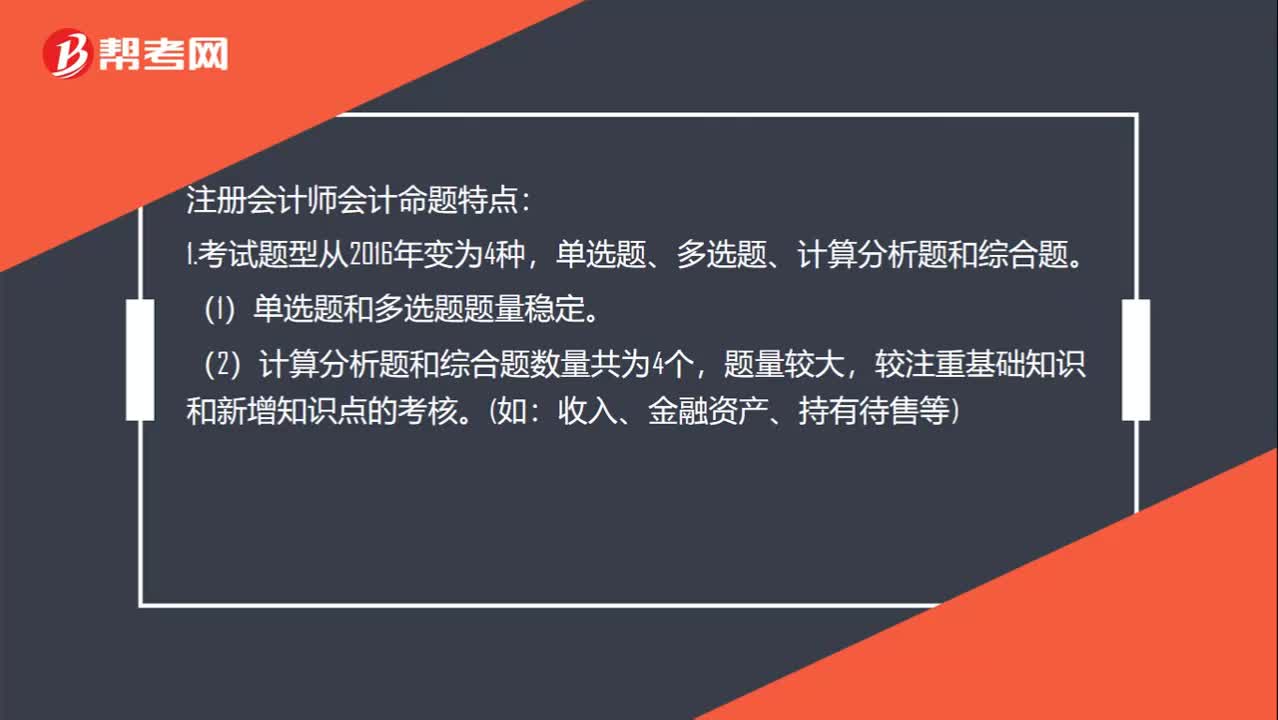

01:34什么是注冊會計(jì)師會計(jì)?:主要內(nèi)容是會計(jì)賬務(wù)處理,既包含理論部分也包含實(shí)務(wù)部分。注冊會計(jì)師會計(jì)命題特點(diǎn):1.考試題型從2016年變?yōu)?種,單選題、多選題、計(jì)算分析題和綜合題。(1)單選題和多選題題量穩(wěn)定。(2)計(jì)算分析題和綜合題數(shù)量共為4個,題量較大,較注重基礎(chǔ)知識和新增知識點(diǎn)的考核。2.計(jì)算分析題第1題若采用英文答題。綜合題涉及章節(jié)較多。

00:30

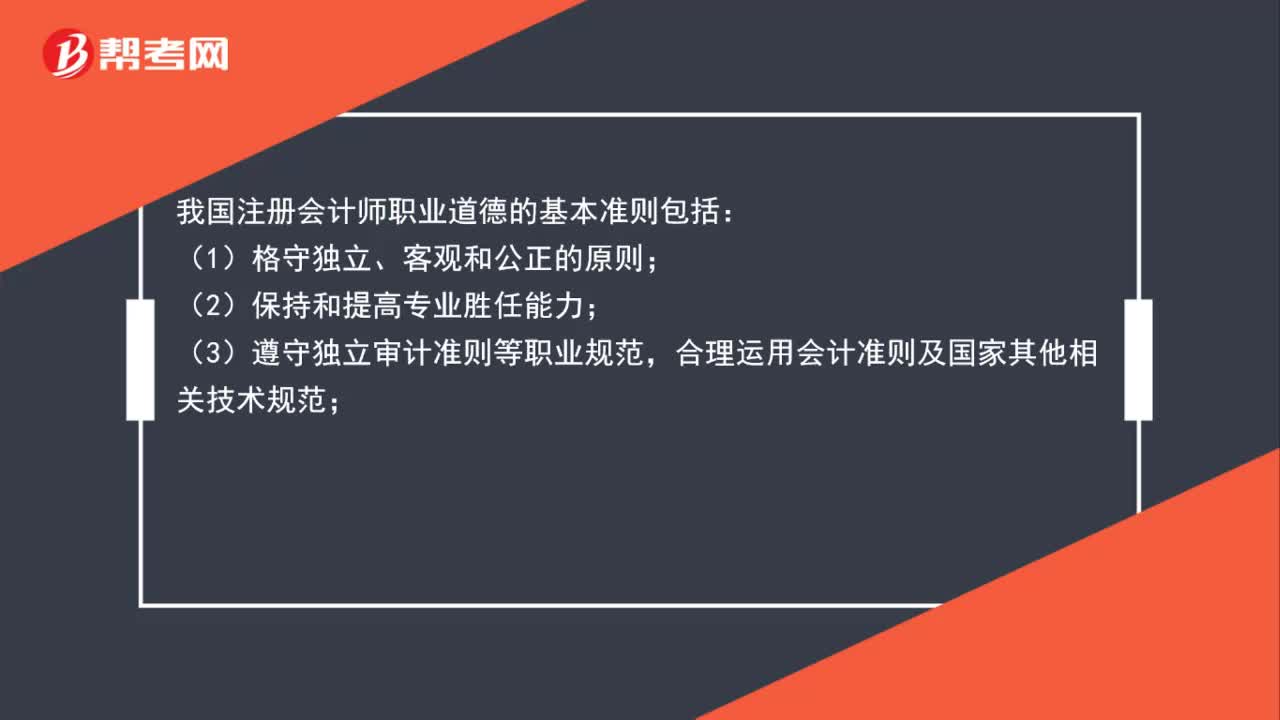

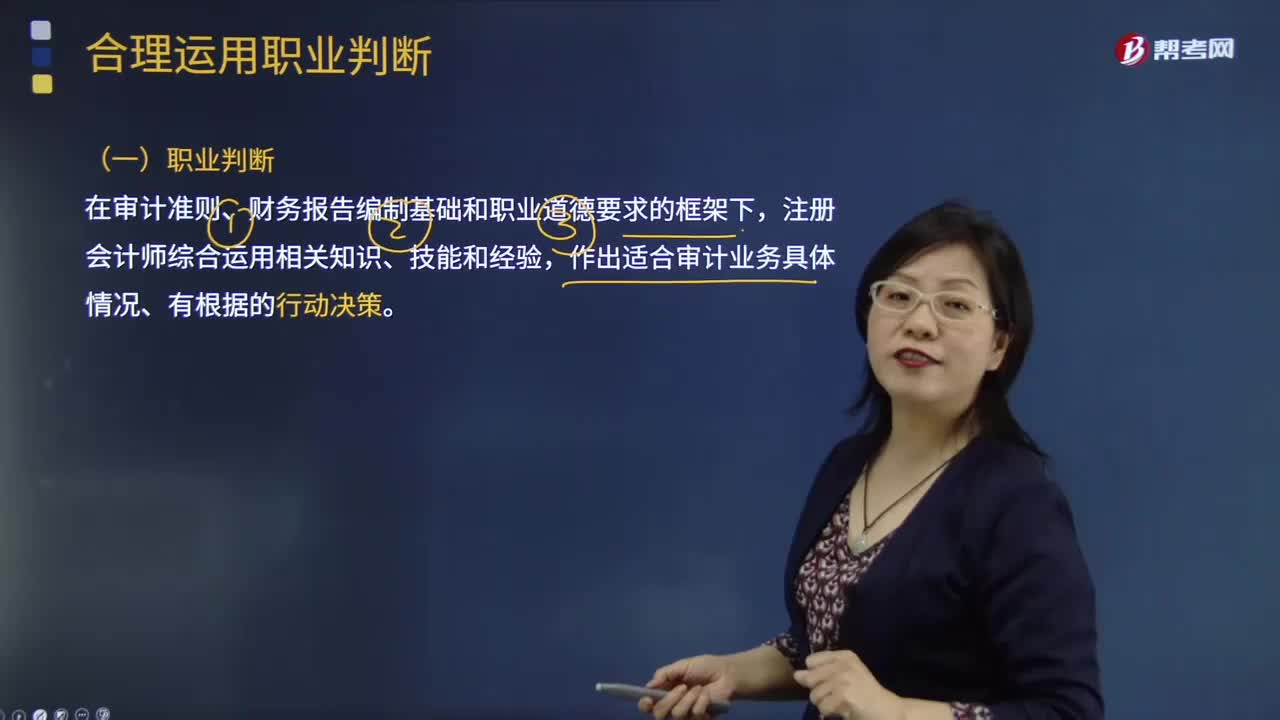

00:30什么是注冊會計(jì)師的職業(yè)判斷?:職業(yè)判斷是指在審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和職業(yè)道德要求的框架下,會計(jì)職業(yè)判斷就是會計(jì)人員在會計(jì)法律法規(guī)、會計(jì)準(zhǔn)則、會計(jì)制度及相關(guān)法律法規(guī)約束的范圍內(nèi),對會計(jì)事項(xiàng)處理和財(cái)務(wù)會計(jì)報(bào)告編制應(yīng)采取的原則、方法、程序等方面進(jìn)行判斷與選擇的過程。一、職業(yè)判斷是注冊會計(jì)師行業(yè)的精髓,職業(yè)判斷對于適當(dāng)?shù)貓?zhí)行審計(jì)工作是必不可少的,注冊會計(jì)師無法理解審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和相關(guān)職業(yè)道德要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日