下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

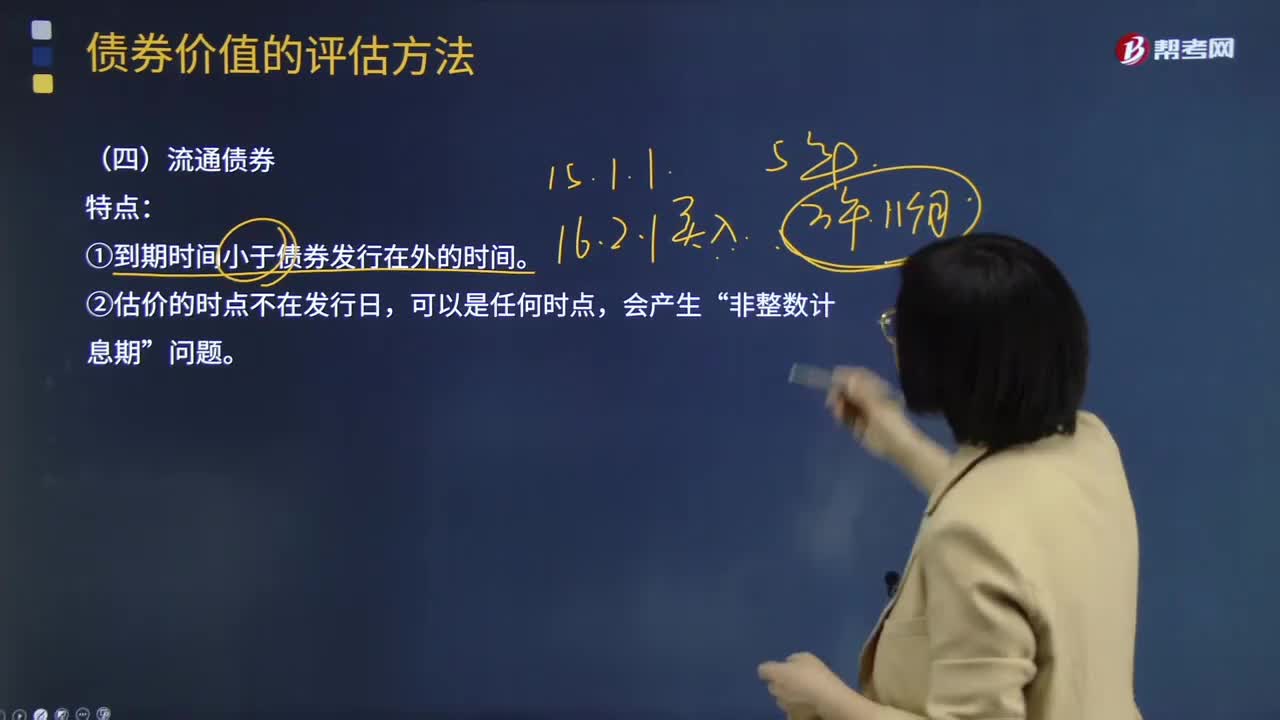

流通債券是指什么?

流通債券是指已發(fā)行并在二級市場上流通的債券。

流通債券特點(diǎn):

①到期時(shí)間小于債券發(fā)行在外的時(shí)間。

②估價(jià)的時(shí)點(diǎn)不在發(fā)行日,可以是任何時(shí)點(diǎn),會產(chǎn)生“非整數(shù)計(jì)息期”問題。

流通債券估值方法:

①以現(xiàn)在為折算時(shí)間點(diǎn),歷年現(xiàn)金流量按非整數(shù)計(jì)息期折現(xiàn)。

②以最近一次付息時(shí)間(或最后一次付息時(shí)間)為折算時(shí)間點(diǎn),計(jì)算歷次現(xiàn)金流量現(xiàn)值,然后將其折算到現(xiàn)在時(shí)點(diǎn)。

無論哪種方法,都需要計(jì)算非整數(shù)期的折現(xiàn)系數(shù)。

下面是注冊會計(jì)師考試的例題,為大家說明這個(gè)知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計(jì)算分析題】有一面值為1 000元的債券,票面利率為8%,每年支付一次利息,20×1年5月1日發(fā)行,20×6年4月30日到期。現(xiàn)在是20×4年4月1日,假設(shè)投資的折現(xiàn)率為10%,問該債券的價(jià)值是多少?

方法一:

Vd=80×(1+10%) -1/12 +80×(1+10%) -13/12 +1 080×(1+10%)-25/12=1 037.06(元)

方法二:

①20×4年4月30日價(jià)值=80+80×(P/A,10%,2)+1 000×(P/F,10%,2)=1 045.24(元)

②20×4年4月1日價(jià)值=1 045.24×(1+10%)-1/12=1 037(元)

決策原則:當(dāng)債券價(jià)值高于購買價(jià)格,可以購買。

19

19注冊會計(jì)師考試教材是什么?:注冊會計(jì)師考試教材是什么?《會計(jì)》《稅法》《經(jīng)濟(jì)法》《審計(jì)》《財(cái)務(wù)成本管理》《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》

627

627流通債券是指什么?:流通債券是指已發(fā)行并在二級市場上流通的債券。流通債券特點(diǎn):①到期時(shí)間小于債券發(fā)行在外的時(shí)間。流通債券估值方法:①以現(xiàn)在為折算時(shí)間點(diǎn),歷年現(xiàn)金流量按非整數(shù)計(jì)息期折現(xiàn)。②以最近一次付息時(shí)間(或最后一次付息時(shí)間)為折算時(shí)間點(diǎn),計(jì)算歷次現(xiàn)金流量現(xiàn)值,然后將其折算到現(xiàn)在時(shí)點(diǎn)。都需要計(jì)算非整數(shù)期的折現(xiàn)系數(shù)。【例題·計(jì)算分析題】有一面值為1 000元的債券,假設(shè)投資的折現(xiàn)率為10%,問該債券的價(jià)值是多少?

86

86管理會計(jì)師和注冊會計(jì)師的區(qū)別是什么?:管理會計(jì)師和注冊會計(jì)師的區(qū)別是什么?注冊管理會計(jì)師與注冊會計(jì)師是兩種不同的概念,它們都是一種執(zhí)業(yè)資格認(rèn)證。注冊管理會計(jì)師即美國注冊管理會計(jì)師(CMA),注冊會計(jì)師即中國注冊會計(jì)師(CPA)。注冊管理會計(jì)師是側(cè)重于在企業(yè)內(nèi)管理、決策方面,如果你的職業(yè)發(fā)展路線是企業(yè)財(cái)務(wù)主管,財(cái)務(wù)總監(jiān)、總會計(jì)師、CFO、CEO、副總經(jīng)理等,學(xué)習(xí)CMA對你財(cái)務(wù)思維,管理,注冊會計(jì)師則是側(cè)重于財(cái)務(wù)會計(jì)方面。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料