下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

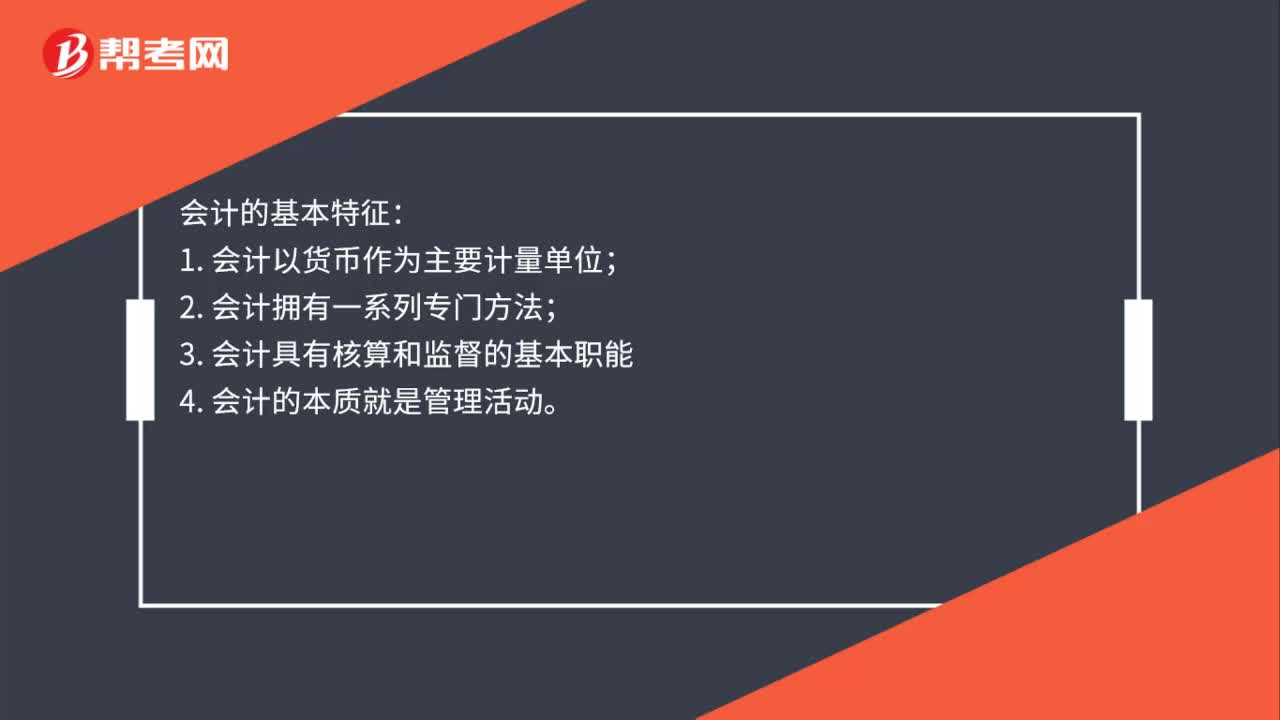

存貨的可變現(xiàn)凈值的基本特征是什么?

可變現(xiàn)凈值是指在日常活動中,以預(yù)計售價減去進一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。在可變現(xiàn)凈值計量下,資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。

(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進行日常活動

如果企業(yè)不是在進行正常的生產(chǎn)經(jīng)營活動,比如企業(yè)處于清算過程,那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值。

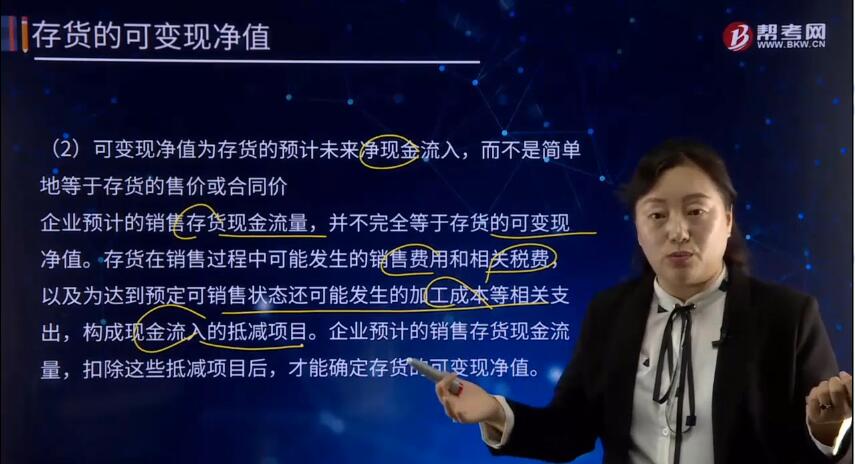

(2)可變現(xiàn)凈值為存貨的預(yù)計未來凈現(xiàn)金流入,而不是簡單地等于存貨的售價或合同價

企業(yè)預(yù)計的銷售存貨現(xiàn)金流量,并不完全等于存貨的可變現(xiàn)凈值。存貨在銷售過程中可能發(fā)生的銷售費用和相關(guān)稅費,以及為達到預(yù)定可銷售狀態(tài)還可能發(fā)生的加工成本等相關(guān)支出,構(gòu)成現(xiàn)金流入的抵減項目。企業(yè)預(yù)計的銷售存貨現(xiàn)金流量,扣除這些抵減項目后,才能確定存貨的可變現(xiàn)凈值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料