下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?

人為的出售,凈損益計(jì)入資產(chǎn)處置損益。

自然災(zāi)害等毀損報(bào)廢,凈損失計(jì)入營業(yè)外支出。

營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-研發(fā)費(fèi)用+其他收益+投資收益(-投資損失)+凈敞口套期收益(-凈敞口套期損失)+公允價(jià)值變動收益(-公允價(jià)值變動損失)-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益(-資產(chǎn)處置損失)

利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出

資產(chǎn)處置損益,影響營業(yè)利潤,進(jìn)而影響利潤總額;營業(yè)外支出,僅僅影響利潤總額,不影響營業(yè)利潤。

55

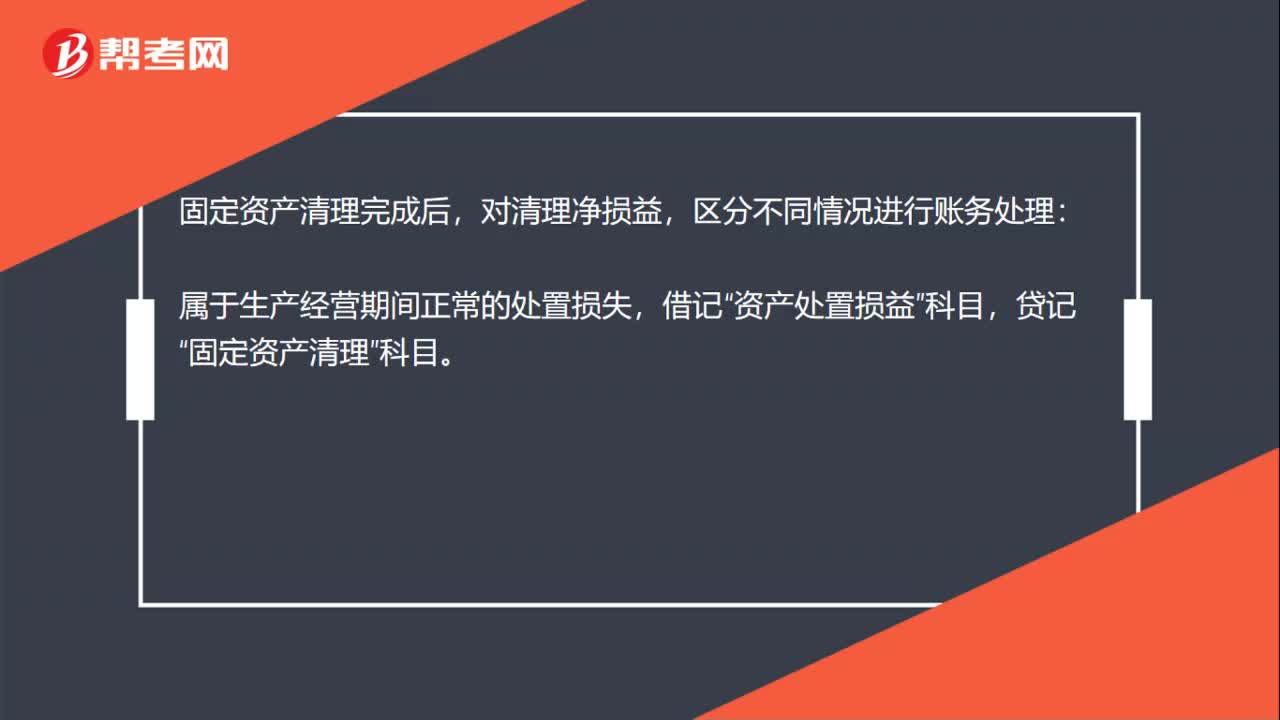

55固定資產(chǎn)毀損凈損失會計(jì)分錄怎么做?:固定資產(chǎn)毀損凈損失會計(jì)分錄怎么做?固定資產(chǎn)凈毀損分錄:固定資產(chǎn),營業(yè)外支出:貸,固定資產(chǎn)清理完成后”對清理凈損益,區(qū)分不同情況進(jìn)行賬務(wù)處理“屬于生產(chǎn)經(jīng)營期間正常的處置損失”屬于自然災(zāi)害等非正常原因造成的損失”營業(yè)外支出—非常損失,貸記”如為貸方余額”借記“固定資產(chǎn)清理”貸記資產(chǎn)處置損益或營業(yè)外收入—非流動資產(chǎn)處置利得科目

42

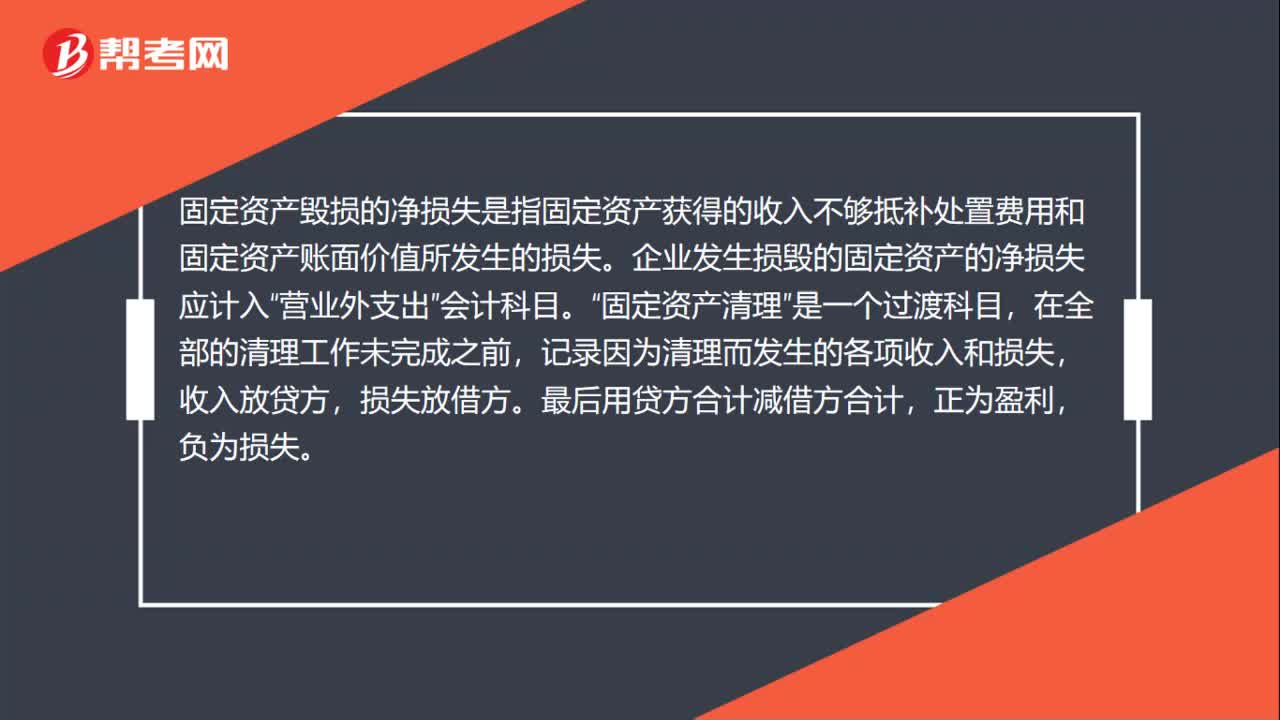

42固定資產(chǎn)毀損的凈損失是什么?:固定資產(chǎn)毀損的凈損失是什么?固定資產(chǎn)毀損的凈損失是指固定資產(chǎn)獲得的收入不夠抵補(bǔ)處置費(fèi)用和固定資產(chǎn)賬面價(jià)值所發(fā)生的損失。企業(yè)發(fā)生損毀的固定資產(chǎn)的凈損失應(yīng)計(jì)入“營業(yè)外支出”會計(jì)科目。固定資產(chǎn)清理“是一個(gè)過渡科目”在全部的清理工作未完成之前,記錄因?yàn)榍謇矶l(fā)生的各項(xiàng)收入和損失,收入放貸方,損失放借方,最后用貸方合計(jì)減借方合計(jì)。正為盈利,負(fù)為損失。

30

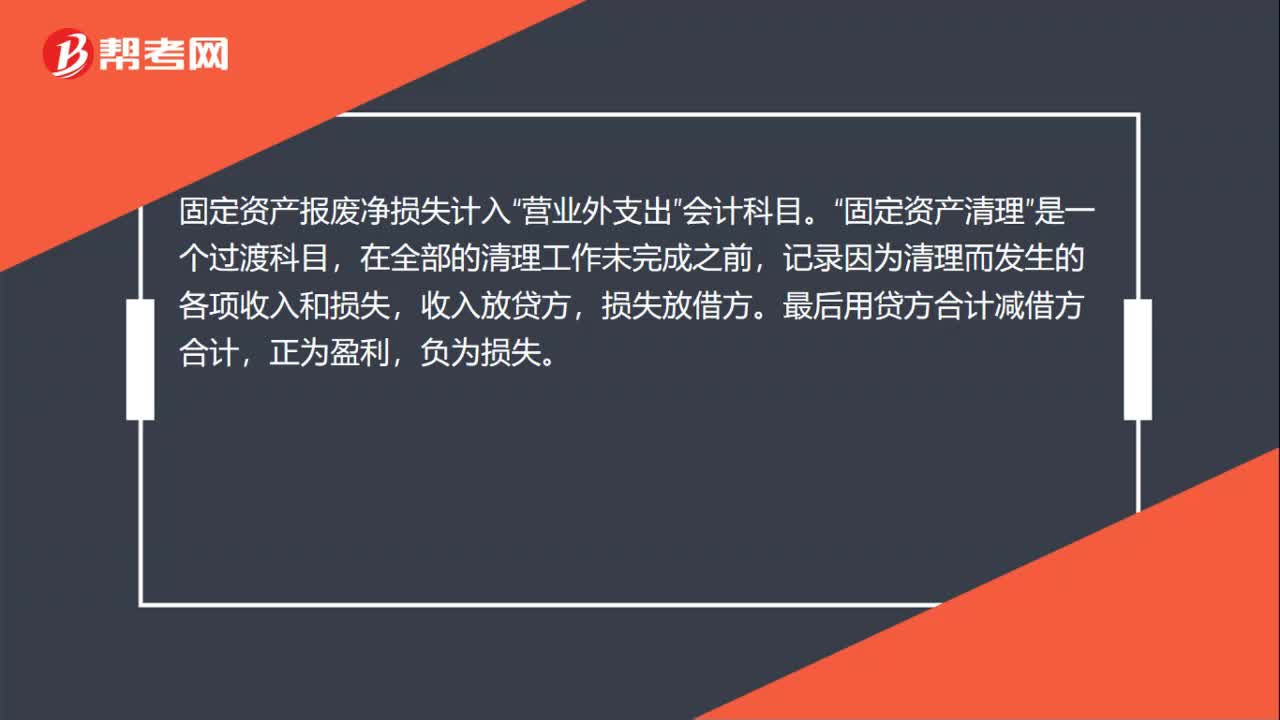

30固定資產(chǎn)報(bào)廢凈損失計(jì)入什么?:固定資產(chǎn)報(bào)廢凈損失計(jì)入“營業(yè)外支出”會計(jì)科目。固定資產(chǎn)清理“是一個(gè)過渡科目”在全部的清理工作未完成之前,記錄因?yàn)榍謇矶l(fā)生的各項(xiàng)收入和損失,收入放貸方,損失放借方,最后用貸方合計(jì)減借方合計(jì)。正為盈利,負(fù)為損失。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料