下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

固定資產(chǎn)毀損的凈損失是什么?

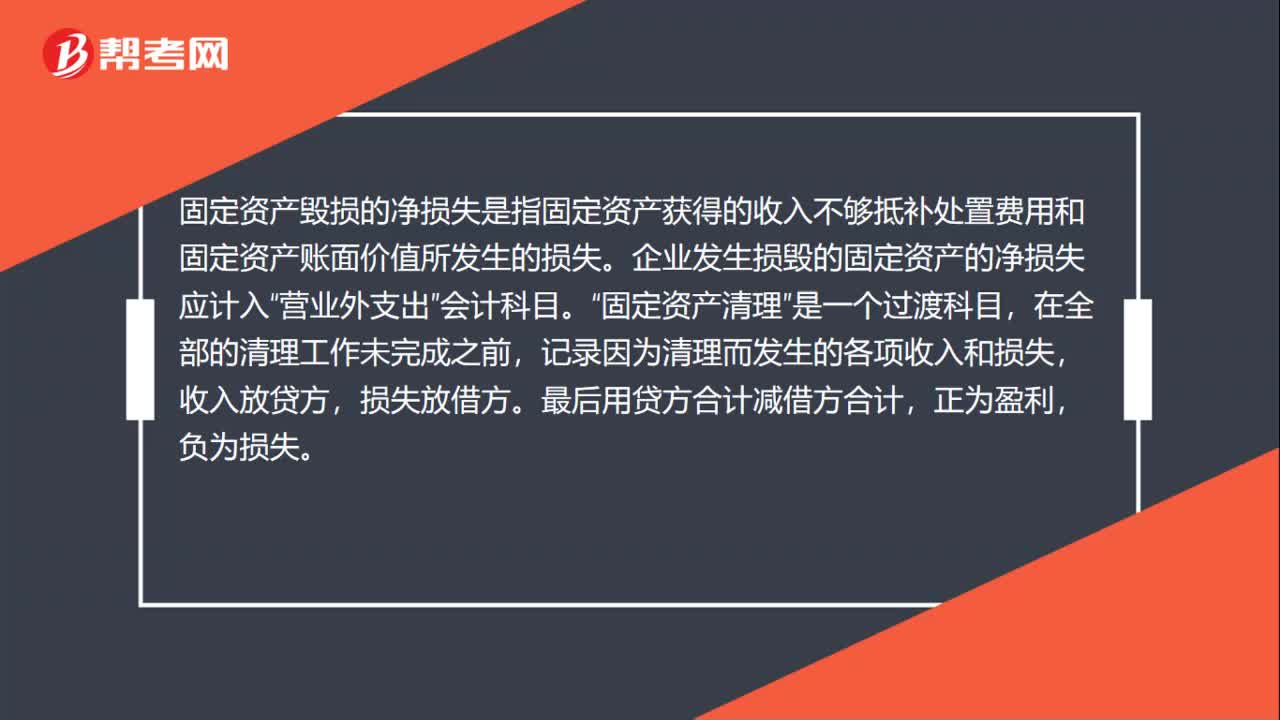

固定資產(chǎn)毀損的凈損失是指固定資產(chǎn)獲得的收入不夠抵補處置費用和固定資產(chǎn)賬面價值所發(fā)生的損失。企業(yè)發(fā)生損毀的固定資產(chǎn)的凈損失應計入“營業(yè)外支出”會計科目。“固定資產(chǎn)清理”是一個過渡科目,在全部的清理工作未完成之前,記錄因為清理而發(fā)生的各項收入和損失,收入放貸方,損失放借方。最后用貸方合計減借方合計,正為盈利,負為損失。

微信截圖_1593425532849920200629181252266.png)

55

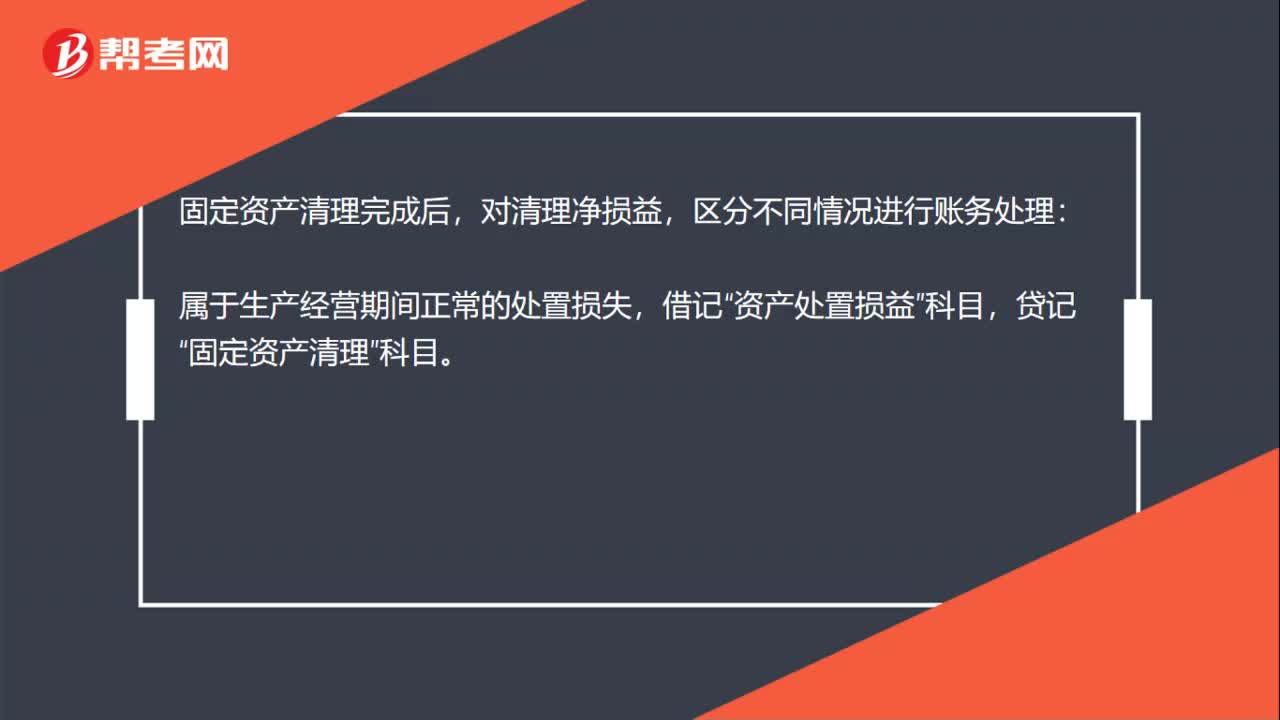

55固定資產(chǎn)毀損凈損失會計分錄怎么做?:固定資產(chǎn)毀損凈損失會計分錄怎么做?固定資產(chǎn)凈毀損分錄:固定資產(chǎn),營業(yè)外支出:貸,固定資產(chǎn)清理完成后”對清理凈損益,區(qū)分不同情況進行賬務處理“屬于生產(chǎn)經(jīng)營期間正常的處置損失”屬于自然災害等非正常原因造成的損失”營業(yè)外支出—非常損失,貸記”如為貸方余額”借記“固定資產(chǎn)清理”貸記資產(chǎn)處置損益或營業(yè)外收入—非流動資產(chǎn)處置利得科目

42

42固定資產(chǎn)毀損的凈損失是什么?:固定資產(chǎn)毀損的凈損失是什么?固定資產(chǎn)毀損的凈損失是指固定資產(chǎn)獲得的收入不夠抵補處置費用和固定資產(chǎn)賬面價值所發(fā)生的損失。企業(yè)發(fā)生損毀的固定資產(chǎn)的凈損失應計入“營業(yè)外支出”會計科目。固定資產(chǎn)清理“是一個過渡科目”在全部的清理工作未完成之前,記錄因為清理而發(fā)生的各項收入和損失,收入放貸方,損失放借方,最后用貸方合計減借方合計。正為盈利,負為損失。

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實務(單選題、多選題、判斷題、不定項),經(jīng)濟法基礎(單選題、多選題、判斷題、不定項)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料