下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

甲企業(yè)納稅24000元,乙企業(yè)納稅27000元

221

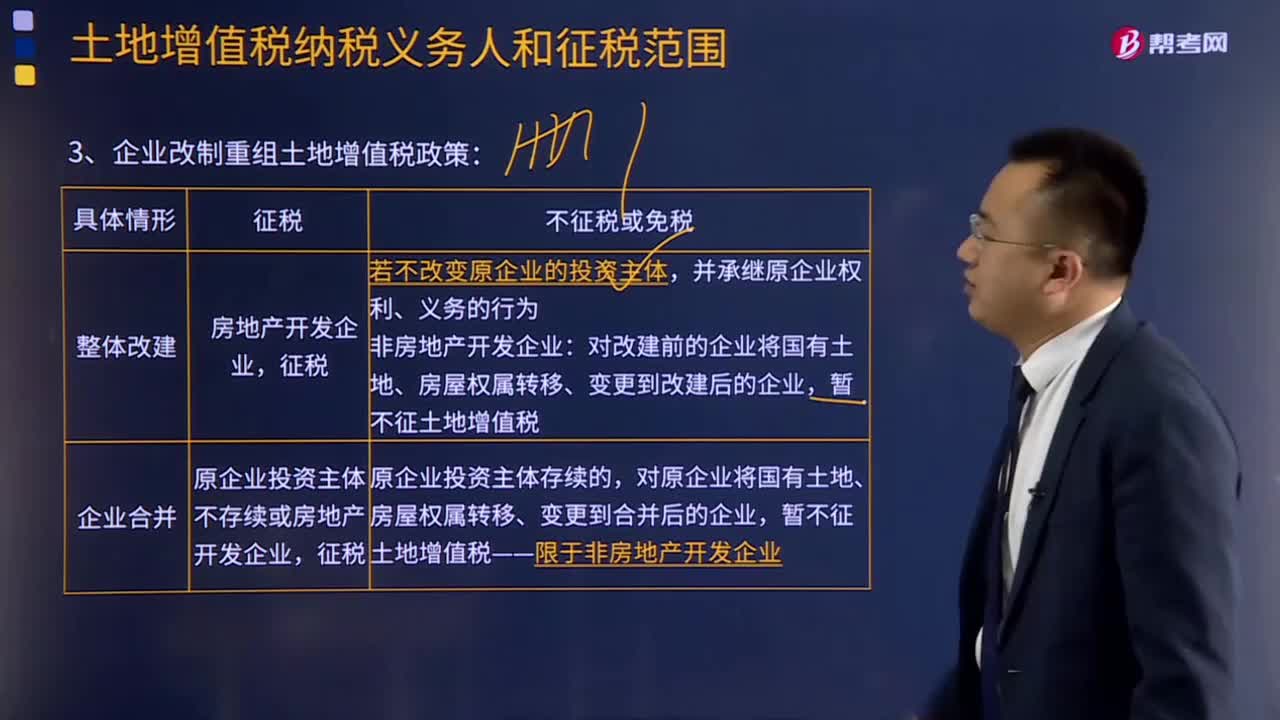

221企業(yè)改制重組土地增值稅政策如何規(guī)定的?:企業(yè)改制重組土地增值稅政策規(guī)定:《關于企業(yè)改制重組有財政部國家稅務總局關土地增值稅政策的通知》 財稅〔2015〕5號規(guī)定:對原企業(yè)將國有土地、房屋權屬轉移、變更到合并后的企業(yè),對原企業(yè)將國有土地、房屋權屬轉移、變更到分立后的企業(yè),五、上述改制重組有關土地增值稅政策不適用于房地產開發(fā)企業(yè)。六、企業(yè)改制重組后再轉讓國有土地使用權并申報繳納土地增值稅時。

33

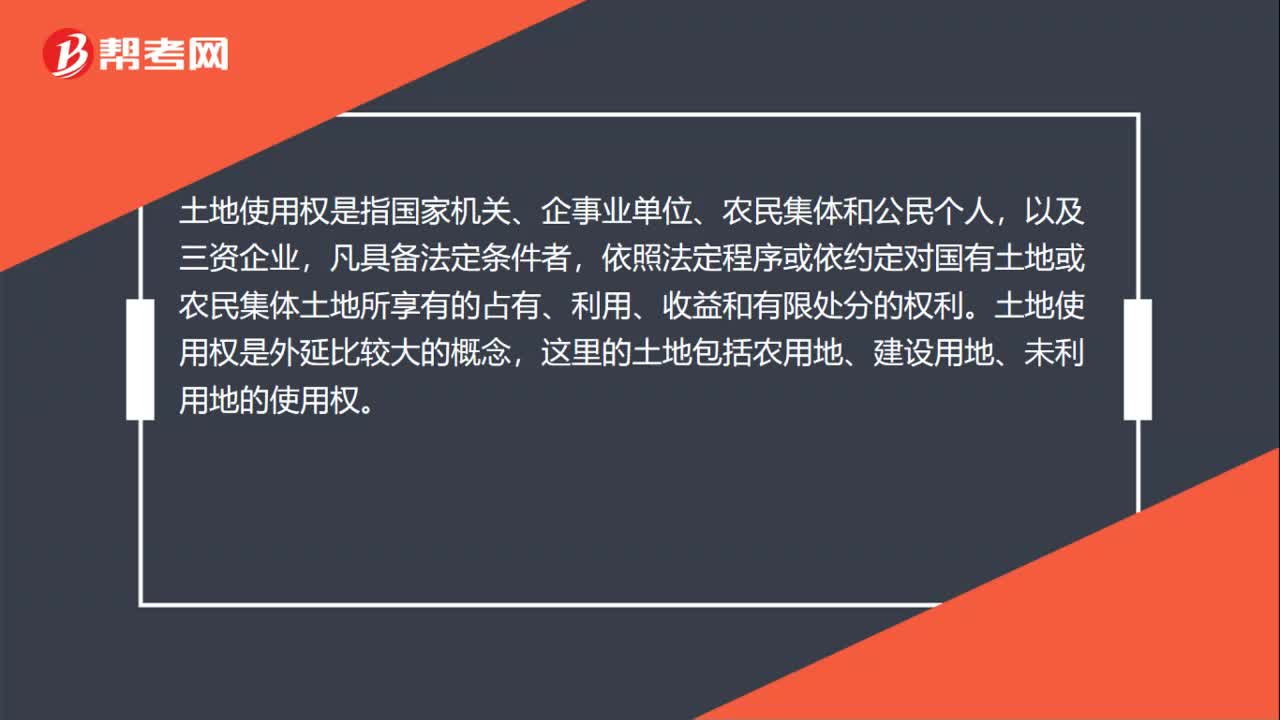

33土地使用權是什么?:土地使用權是什么?土地使用權是指國家機關、企事業(yè)單位、農民集體和公民個人,以及三資企業(yè),凡具備法定條件者,依照法定程序或依約定對國有土地或農民集體土地所享有的占有、利用、收益和有限處分的權利。土地使用權是外延比較大的概念,這里的土地包括農用地、建設用地、未利用地的使用權。

30

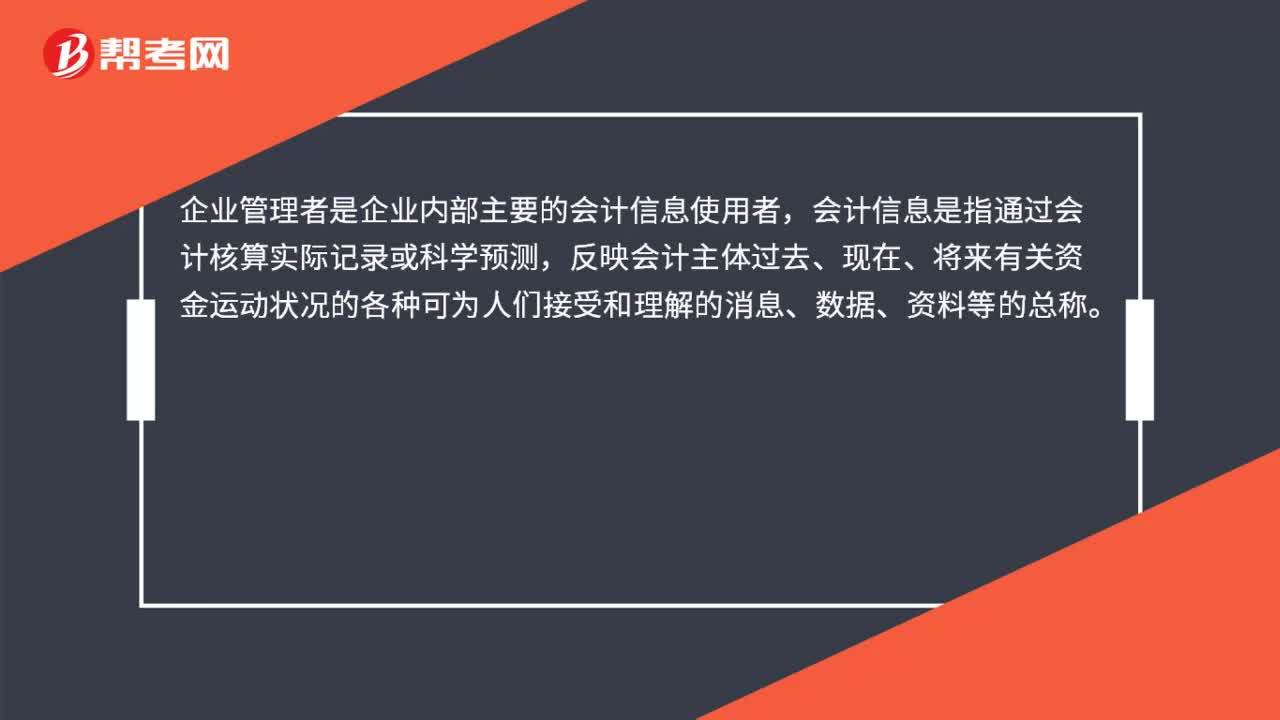

30什么是企業(yè)內部主要的會計信息使用者?:什么是企業(yè)內部主要的會計信息使用者?企業(yè)管理者是企業(yè)內部主要的會計信息使用者,會計信息是指通過會計核算實際記錄或科學預測,反映會計主體過去、現在、將來有關資金運動狀況的各種可為人們接受和理解的消息、數據、資料等的總稱。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料