下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

勞務(wù)收入應(yīng)該如何確認?

勞務(wù)收入是指計入業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費稅前扣除限額的基數(shù)。

勞務(wù)收入確認時間:

1、安裝費,根據(jù)安裝完工進度確認收入。安裝工作是商品銷售附帶條件的,安裝費在確認商品銷售實現(xiàn)時確認收入。

2、宣傳媒介的收費,應(yīng)在相關(guān)的廣告或商業(yè)行為出現(xiàn)于公眾面前時確認收入。廣告的制作費,應(yīng)根據(jù)制作廣告的完工進度確認收入。

3、軟件費,應(yīng)根據(jù)開發(fā)的完工進度確認收入。

4、服務(wù)費,在提供服務(wù)的期間分期確認收入。

5、藝術(shù)表演、招待宴會和其他特殊活動的收費,在相關(guān)活動發(fā)生時確認收入。

6、會員費

申請入會或加入會員,只允許取得會籍,所有其他服務(wù)或商品都要另行收費的,在取得該會員費時確認收入。申請入會或加入會員后,會員在會員期內(nèi)不再付費就可得到各種服務(wù)或商品,或者以低于非會員的價格銷售商品或提供服務(wù)的,該會員費應(yīng)在整個受益期內(nèi)分期確認收入。

收入20200701090059254.png)

7、特許權(quán)費——屬于提供設(shè)備和其他有形資產(chǎn)的特許權(quán)費,在交付資產(chǎn)或轉(zhuǎn)移資產(chǎn)所有權(quán)時確認收入;屬于提供初始及后續(xù)服務(wù)的特許權(quán)費,在提供服務(wù)時確認收入。

8、勞務(wù)費——在相關(guān)勞務(wù)活動發(fā)生時確認收入。

9、企業(yè)受托加工制造大型機械設(shè)備、船舶、飛機,以及從事建筑、安裝、裝配工程業(yè)務(wù)或者提供其他勞務(wù)等,持續(xù)時間超過12個月的——按照納稅年度內(nèi)完工進度或者完成的工作量確認收入的實現(xiàn)。

36

36不確認收入的視同銷售是什么?:不確認收入的視同銷售是什么?不確認收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認收入,所以外購貨物的進項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應(yīng)的進項稅額,所以要按成本價計算銷項稅額。

544

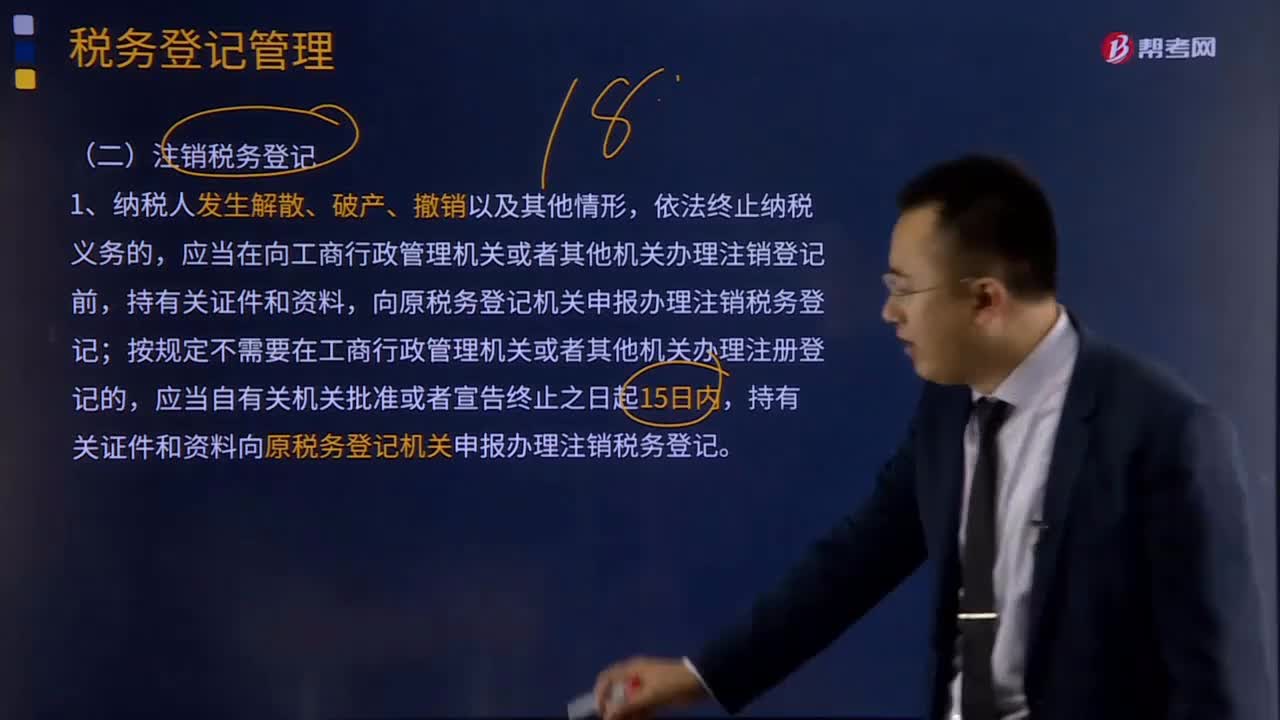

544應(yīng)該如何注銷稅務(wù)登記?:設(shè)立稅務(wù)登記、變更稅務(wù)登記、注銷稅務(wù)登記、停業(yè)復(fù)業(yè)登記、外出經(jīng)營報驗登記。應(yīng)當(dāng)在向工商行政管理機關(guān)或者其他機關(guān)辦理注銷登記前,按規(guī)定不需要在工商行政管理機關(guān)或者其他機關(guān)辦理注冊登記的,持有關(guān)證件和資料向原稅務(wù)登記機關(guān)申報辦理注銷稅務(wù)登記。2、納稅人被工商行政管理機關(guān)吊銷營業(yè)執(zhí)照或者被其他機關(guān)予以撤銷登記的,應(yīng)當(dāng)在向工商行政管理機關(guān)或者其他機關(guān)申請辦理變更、注銷登記前。

674

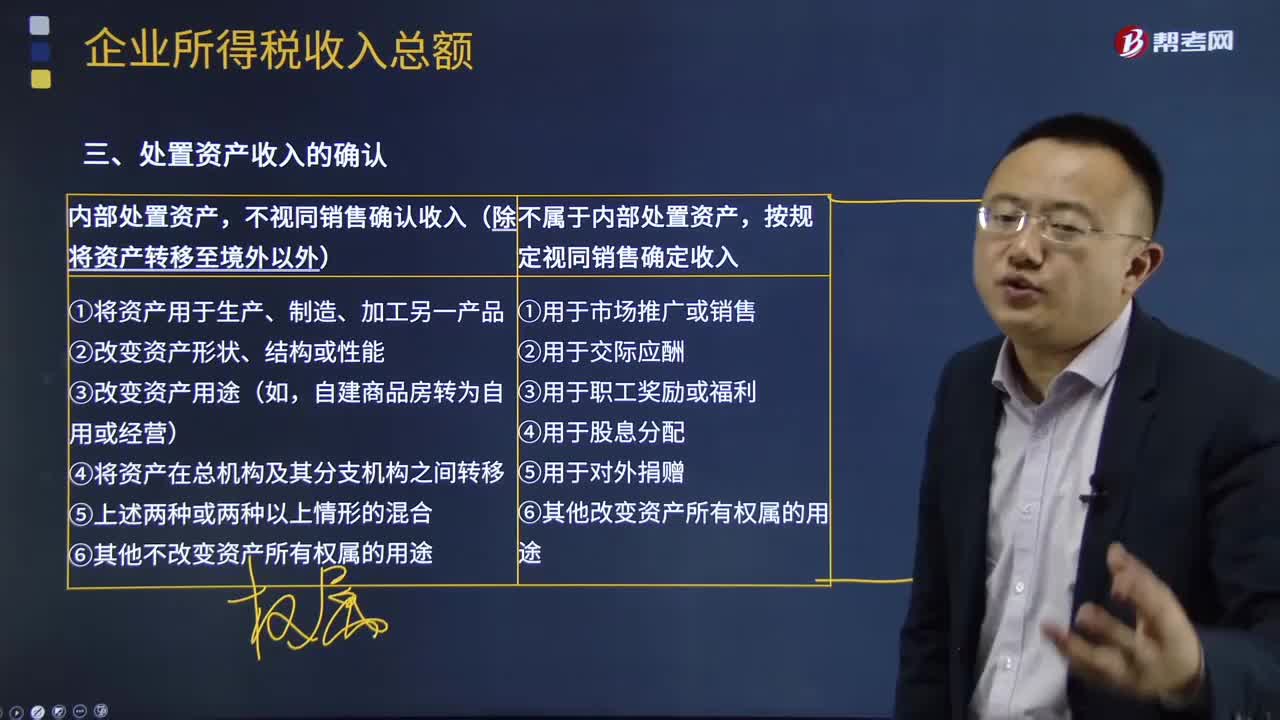

674處置資產(chǎn)收入如何確認?:不視同銷售確認收入(除將資產(chǎn)轉(zhuǎn)移至境外以外)。(3)改變資產(chǎn)用途(如自建商品房轉(zhuǎn)為自用或經(jīng)營)。按企業(yè)同類資產(chǎn)同期對外售價確定銷售收入;【2016年注冊會計師考試真題】企業(yè)在境內(nèi)發(fā)生處置資產(chǎn)的下列情形中,應(yīng)視同銷售確認企業(yè)所得稅應(yīng)稅收入的是(,C.將資產(chǎn)用于在總分支機構(gòu)之間轉(zhuǎn)移。【解析】企業(yè)在境內(nèi)處置資產(chǎn)時,當(dāng)資產(chǎn)所有權(quán)屬發(fā)生改變而不屬于內(nèi)部處置資產(chǎn),才應(yīng)按照規(guī)定視同銷售確定收入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料