下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資本公積指的是什么?

資本公積(capital reserves)是指企業(yè)在經(jīng)營(yíng)過(guò)程中由于接受捐贈(zèng)、股本溢價(jià)以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金。資本公積是與企業(yè)收益無(wú)關(guān)而與資本相關(guān)的貸項(xiàng)。資本公積是指投資者或者他人投入到企業(yè)、所有權(quán)歸屬于投資者、并且投入金額上超過(guò)法定資本部分的資本。

資本公積是企業(yè)收到投資者的超出其在企業(yè)注冊(cè)資本(或股本)中所占份額的投資,以及除資本公積(資本溢價(jià)或股本溢價(jià))項(xiàng)目以外所形成的其他資本公積。

1. 資本溢價(jià)(或股本溢價(jià)):是企業(yè)收到投資者超出其在企業(yè)注冊(cè)資本(股本)中所占份額的投資。

會(huì)計(jì)師-會(huì)計(jì)- 資本公積20200722102259869.png)

【提示1】企業(yè)與股東之間的交易屬于權(quán)益性交易,應(yīng)計(jì)入所有者權(quán)益(資本公積——股本溢價(jià)),不應(yīng)計(jì)入當(dāng)期損益。

【提示2】破產(chǎn)重整時(shí),企業(yè)股東轉(zhuǎn)讓該企業(yè)股份為企業(yè)償債的,將轉(zhuǎn)讓股份的公允價(jià)值計(jì)入資本公積——股本溢價(jià),其與被豁免債務(wù)賬面價(jià)值的差額計(jì)入當(dāng)期損益。

2.其他資本公積,指除資本溢價(jià)項(xiàng)目之外所形成的資本公積。

18

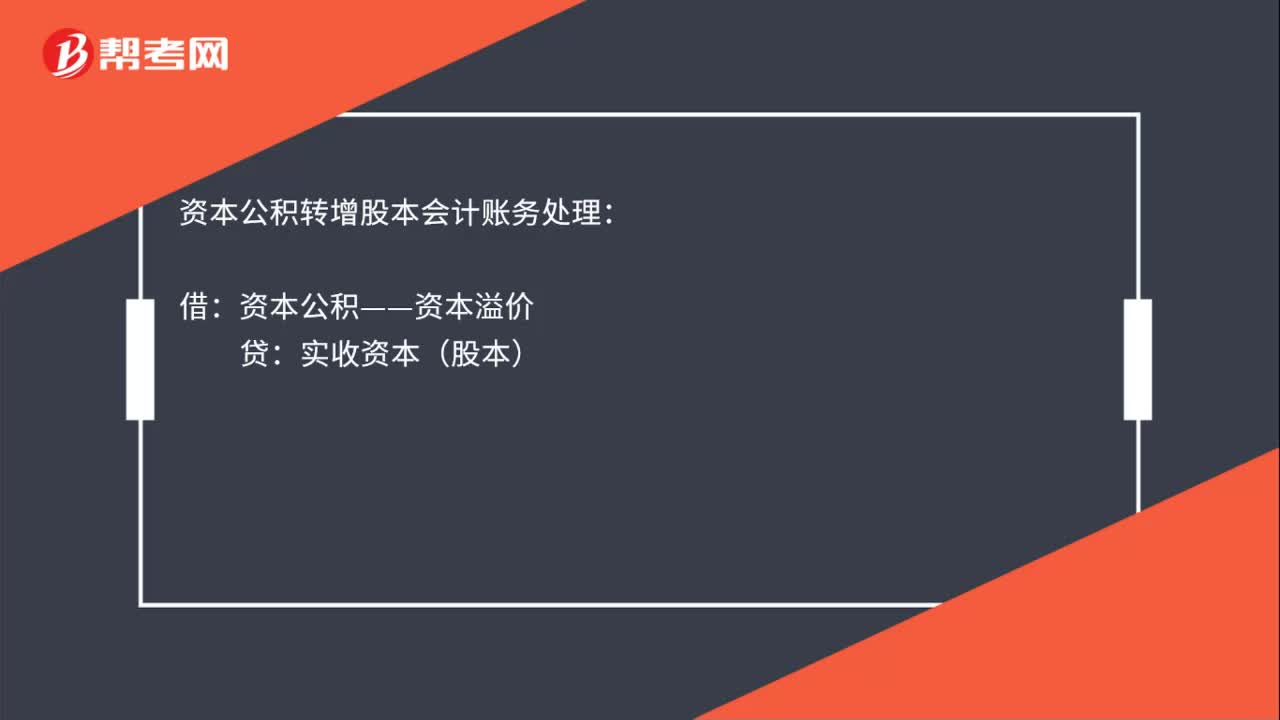

18資本公積轉(zhuǎn)增股本會(huì)計(jì)處理是什么?:資本公積轉(zhuǎn)增股本會(huì)計(jì)處理是什么?資本公積轉(zhuǎn)增股本會(huì)計(jì)賬務(wù)處理:借:資本公積——資本溢價(jià):貸實(shí)收資本(股本)

45

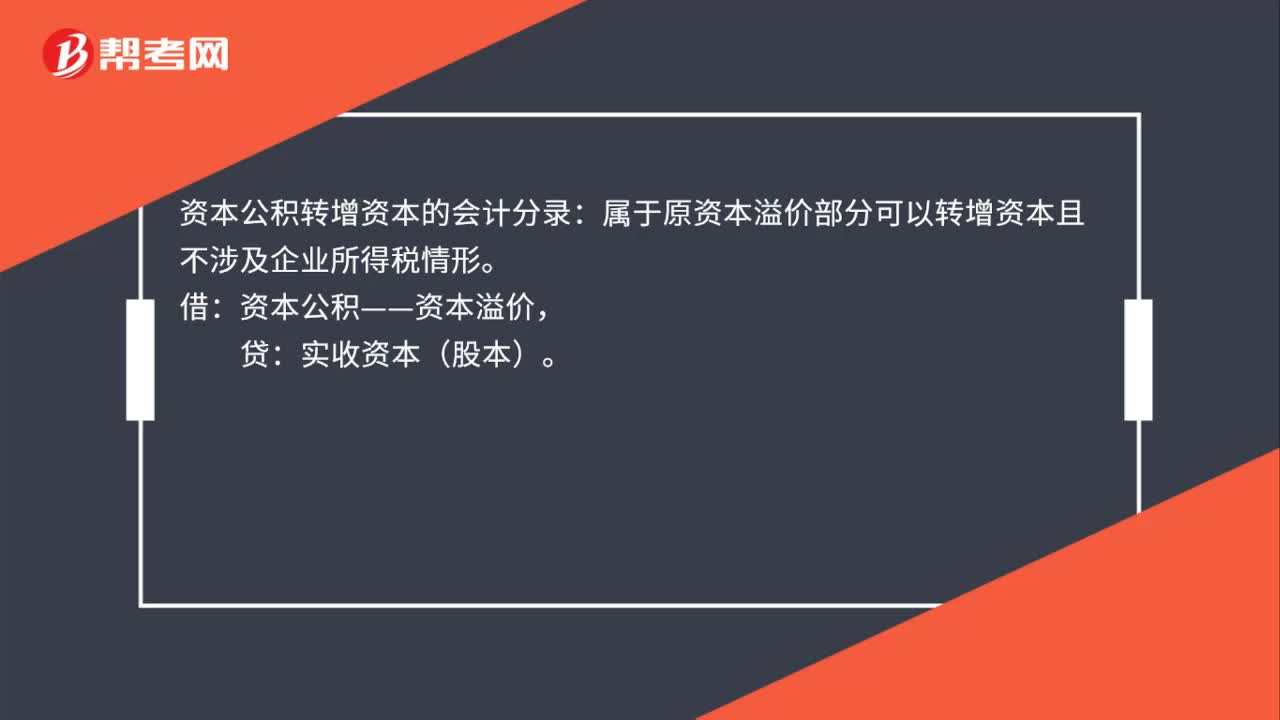

45資本公積轉(zhuǎn)增資本的會(huì)計(jì)處理是什么?:資本公積轉(zhuǎn)增資本的會(huì)計(jì)處理是什么?資本公積轉(zhuǎn)增資本的會(huì)計(jì)分錄:屬于原資本溢價(jià)部分可以轉(zhuǎn)增資本且不涉及企業(yè)所得稅情形。資本公積——資本溢價(jià),實(shí)收資本(股本)。本應(yīng)計(jì)入收入、利得部分,會(huì)計(jì)處理錯(cuò)誤計(jì)入了資本公積(其他資本公積),轉(zhuǎn)增時(shí)應(yīng)按照會(huì)計(jì)差錯(cuò)處理,同時(shí)調(diào)整應(yīng)納稅所得額,補(bǔ)繳企業(yè)所得稅。借:長(zhǎng)期股權(quán)投資,貸:固定資產(chǎn)清理,資本公積(其他資本公積)

129

129視同銷售的會(huì)計(jì)處理是什么?:視同銷售的會(huì)計(jì)處理是什么?不得開(kāi)具增值稅專用發(fā)票,但要按規(guī)定計(jì)算銷項(xiàng)稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(公允價(jià)值*增值稅稅率):將自產(chǎn)、委托加工或購(gòu)買的貨物用于投資,主營(yíng)業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購(gòu)買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料