下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

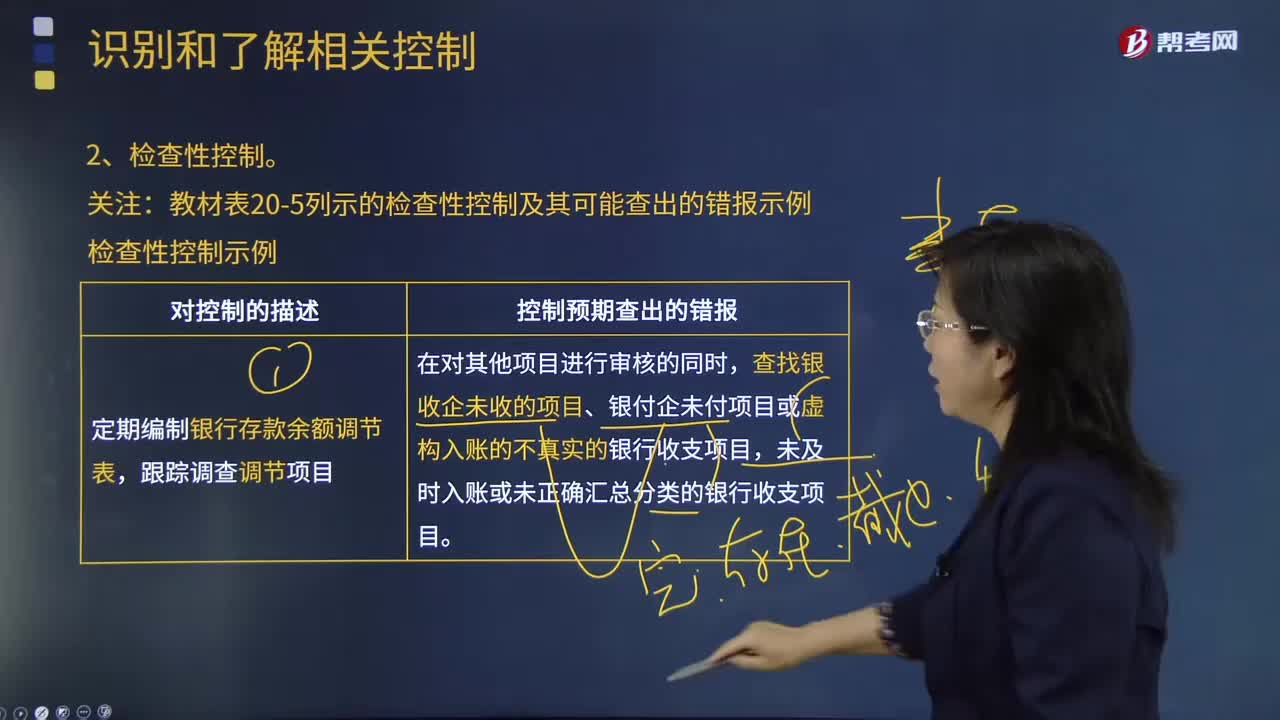

什么是審計(jì)控制類型的檢查性控制?

檢查性控制通常是管理層用來監(jiān)督實(shí)現(xiàn)流程目標(biāo)的控制。檢查性控制可以由人工執(zhí)行也可以由信息系統(tǒng)自動(dòng)執(zhí)行。

檢查性控制通常并不適用于業(yè)務(wù)流程中的所有交易,而適用于一般業(yè)務(wù)流程以外的已經(jīng)處理或部分處理的某類交易,可能一年只運(yùn)行幾次,如每月將應(yīng)收賬款明細(xì)賬與總賬比較;也可能每周運(yùn)行,甚至一天運(yùn)行幾次。

以下是檢查性控制及其可能查出的錯(cuò)報(bào)的實(shí)例。

會(huì)計(jì)師考試-審計(jì)-檢查性控制-120200729182949979.png)

一、對(duì)控制的描述:

1.定期編制銀行存款余額調(diào)節(jié)表,跟蹤調(diào)查調(diào)節(jié)項(xiàng)目。

2.系統(tǒng)每天比較運(yùn)出的貨物的數(shù)量和開票數(shù)量;如果發(fā)現(xiàn)差異,產(chǎn)生報(bào)告,由開票主管復(fù)核和追查。

3.每季度復(fù)核應(yīng)收賬款貸方余額并找出原因。

二、控制預(yù)期查出的錯(cuò)報(bào):

1.在對(duì)其他項(xiàng)目進(jìn)行審核的同時(shí),查找銀收企未收的項(xiàng)目、銀付企未付項(xiàng)目或虛構(gòu)入賬的不真實(shí)的銀行收支項(xiàng)目,未及時(shí)入賬或未正確匯總分類的銀行收支項(xiàng)目。

2.查找沒有開票和記錄的出庫貨物,以及與真實(shí)發(fā)貨無關(guān)的發(fā)票。

3.查找沒有記錄的發(fā)票和銷售與現(xiàn)金收入中的分類錯(cuò)誤。

會(huì)計(jì)師考試-審計(jì)-檢查性控制-220200729183003211.png)

【提示】如果確信存在以下情況,那么就可以將檢查性控制作為一個(gè)主要的手段,來合理保證某特定認(rèn)定發(fā)生重大錯(cuò)報(bào)的可能性較小:

(1)控制所檢查的數(shù)據(jù)是完整、可靠的;

(2)控制對(duì)于發(fā)現(xiàn)重大錯(cuò)報(bào)足夠敏感;

(3)發(fā)現(xiàn)的所有重大錯(cuò)報(bào)都將被糾正。

47

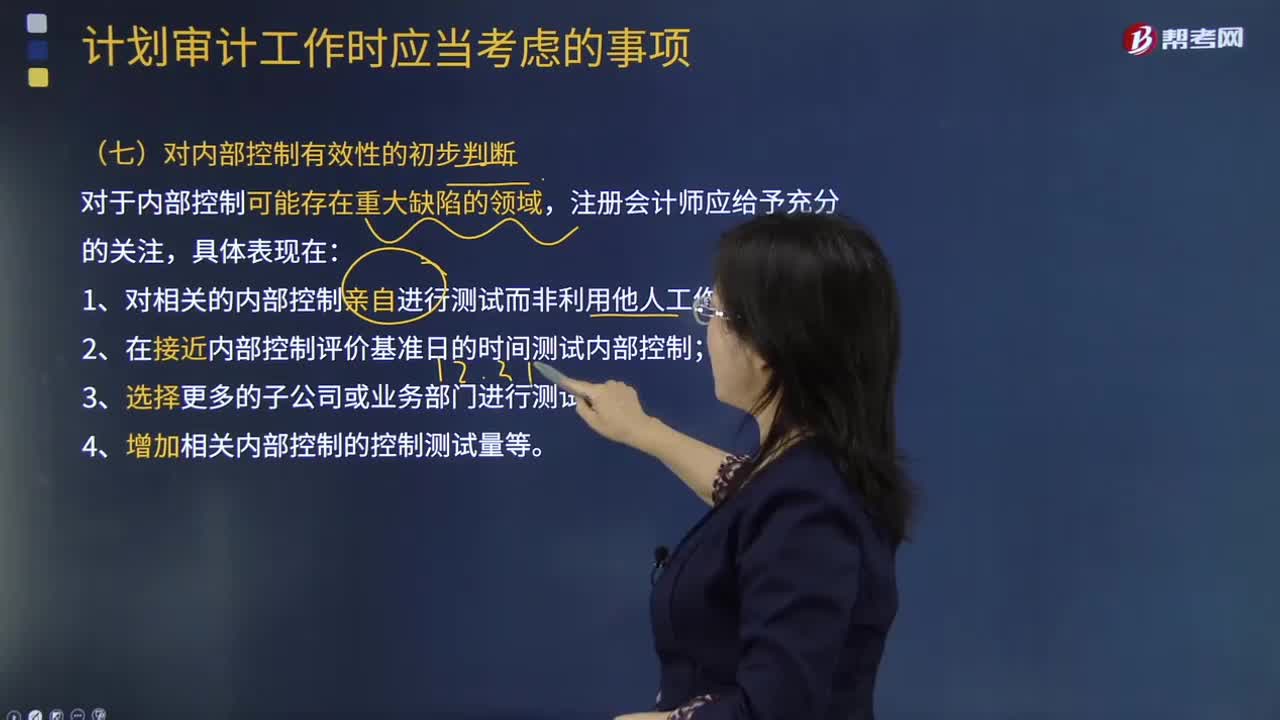

47注會(huì)審計(jì)對(duì)內(nèi)部控制有效性的初步判斷是什么?:注會(huì)審計(jì)對(duì)內(nèi)部控制有效性的初步判斷是什么?形成對(duì)企業(yè)內(nèi)部控制有效性的初步判斷。1.對(duì)相關(guān)的內(nèi)部控制親自進(jìn)行測試而非利用他人工作;2.在接近內(nèi)部控制評(píng)價(jià)基準(zhǔn)日的時(shí)間測試內(nèi)部控制;屬于注冊(cè)會(huì)計(jì)師在計(jì)劃內(nèi)部控制審計(jì)工作時(shí)應(yīng)當(dāng)考慮的有( )。B.企業(yè)內(nèi)部控制最近發(fā)生變化的程度,D.可獲取的、與內(nèi)部控制有效性相關(guān)的證據(jù)的類型和范圍;【解析】以上四項(xiàng)都是注冊(cè)會(huì)計(jì)師在計(jì)劃內(nèi)部控制審計(jì)工作時(shí)應(yīng)當(dāng)考慮的事項(xiàng)。

160

160什么是審計(jì)控制類型的檢查性控制?:什么是審計(jì)控制類型的檢查性控制?檢查性控制通常是管理層用來監(jiān)督實(shí)現(xiàn)流程目標(biāo)的控制。檢查性控制可以由人工執(zhí)行也可以由信息系統(tǒng)自動(dòng)執(zhí)行。檢查性控制通常并不適用于業(yè)務(wù)流程中的所有交易,以下是檢查性控制及其可能查出的錯(cuò)報(bào)的實(shí)例。3.每季度復(fù)核應(yīng)收賬款貸方余額并找出原因。二、控制預(yù)期查出的錯(cuò)報(bào):未及時(shí)入賬或未正確匯總分類的銀行收支項(xiàng)目。3.查找沒有記錄的發(fā)票和銷售與現(xiàn)金收入中的分類錯(cuò)誤。

99

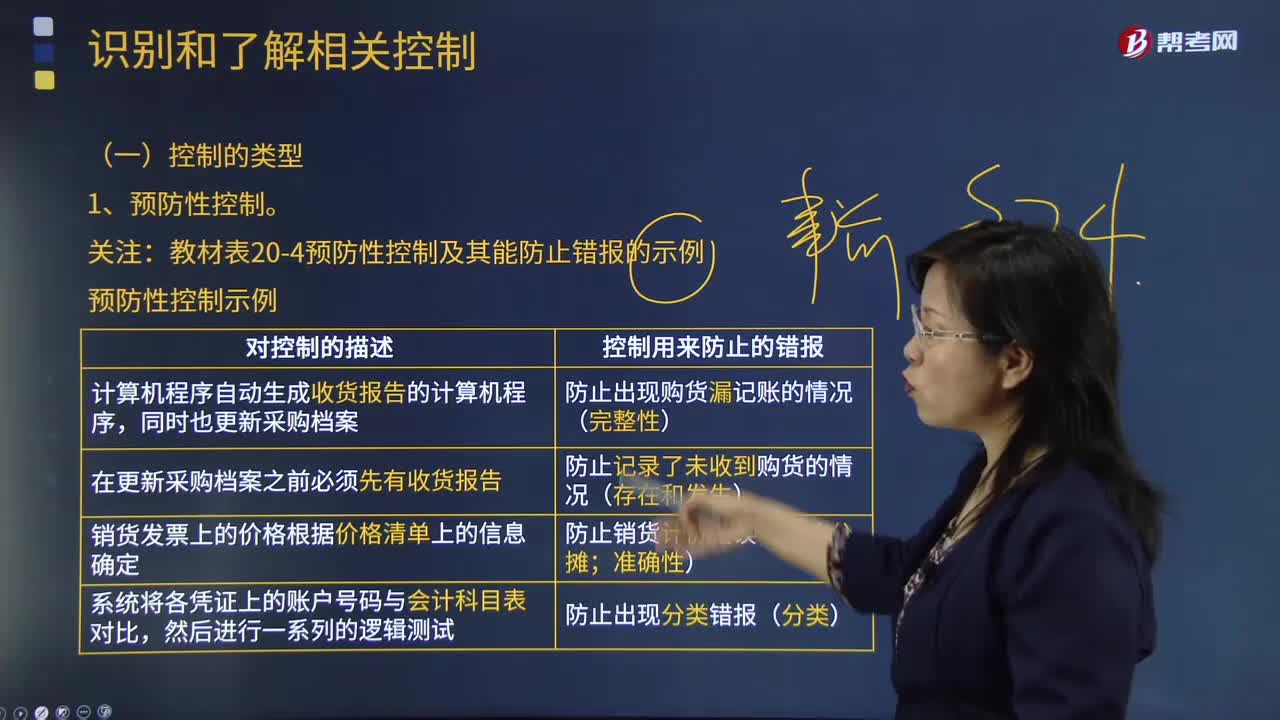

99什么是審計(jì)控制類型的預(yù)防性控制?:什么是審計(jì)控制類型的預(yù)防性控制?預(yù)防性控制通常用于正常業(yè)務(wù)流程的每一項(xiàng)交易,在流程中防止錯(cuò)報(bào)是信息系統(tǒng)的重要目標(biāo)。缺少有效的預(yù)防性控制增加了數(shù)據(jù)發(fā)生錯(cuò)報(bào)的可能性,特別是在相關(guān)賬戶及其認(rèn)定存在較高重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí),預(yù)防性控制可能是人工的,以下是預(yù)防性控制及其能防止錯(cuò)報(bào)的實(shí)例。1.計(jì)算機(jī)程序自動(dòng)生成收貨報(bào)告的計(jì)算機(jī)程序,二、控制用來防止的錯(cuò)報(bào)1.防止出現(xiàn)購貨漏記賬的情況(完整性)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料