下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是其他通過稅金及附加核算?

企業(yè)應(yīng)當設(shè)管“稅金及附加”科目,核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護建設(shè)稅、教育費附加、資源稅、房產(chǎn)稅城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費。

借:稅金及附加

貸:應(yīng)交稅費——應(yīng)交房產(chǎn)稅

——應(yīng)交城鎮(zhèn)土地使用稅

——應(yīng)交車船稅

——應(yīng)交礦產(chǎn)資源補償費

——應(yīng)交環(huán)保稅

——應(yīng)交水資源稅

——應(yīng)交城建稅

——應(yīng)交教育費附加

——應(yīng)交地方教育附加

銀行存款(印花稅)

其中,按規(guī)定計算確定的與經(jīng)營活動相關(guān)的消費稅、城市維護建設(shè)稅、資源稅、教育費附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅等稅費,企業(yè)應(yīng)借記“稅金及附加”科目,貸記“應(yīng)交稅費”科目。

期末,應(yīng)將“稅金及附加”科目余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后,“稅金及附加”科目無余額。企業(yè)交納的印花稅,不會發(fā)生應(yīng)付未付稅款的情況,不需要預(yù)計應(yīng)納稅金額,同時也不存在與稅務(wù)機關(guān)結(jié)算或者清算的問題。

因此,企業(yè)交納的印花稅不通過“應(yīng)交稅費”科目核算,于購買印花稅票時,直接借記“稅金及附加”科目,貸記“銀行存款”科目。

47

47附加稅會計分錄是什么?:附加稅會計分錄:城市維護建設(shè)稅:(1)企業(yè)按規(guī)定計算出的城市維護建設(shè)稅:稅金及附加等:(2)實際上交時:借應(yīng)交稅費——應(yīng)交城市維護建設(shè)稅貸銀行存款

59

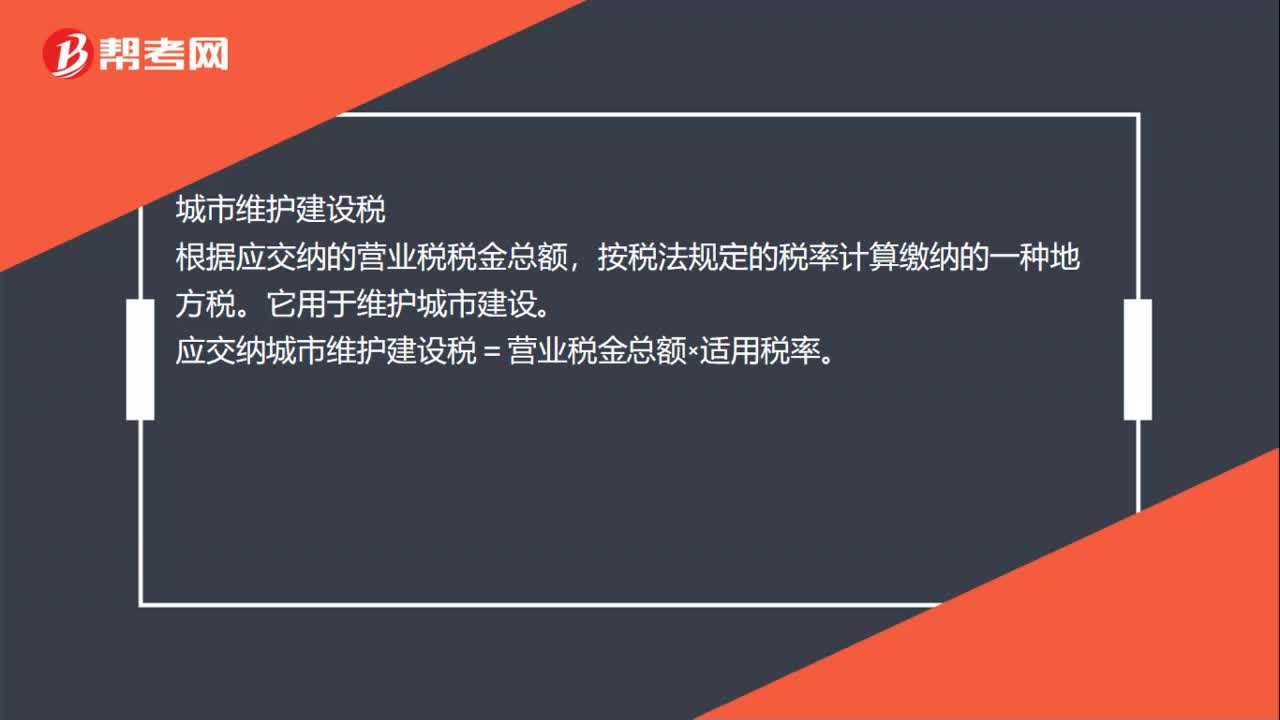

59稅金及附加怎么算?:稅金及附加怎么算?營業(yè)稅金及附加計算方式:營業(yè)稅是以營業(yè)收入額為課稅對象的一個稅種。應(yīng)交納的營業(yè)稅=營業(yè)收入額×適用稅率。按稅法規(guī)定的稅率計算繳納的一種地方稅。應(yīng)交納城市維護建設(shè)稅=營業(yè)稅金總額×適用稅率,教育費附加。根據(jù)應(yīng)交納營業(yè)稅稅金總額。按規(guī)定比例計算交納的一種地方附加費,應(yīng)交納教育費附加=營業(yè)稅金總額×適用稅率:資源稅按照應(yīng)稅產(chǎn)品的課稅數(shù)量和規(guī)定的單位稅額計算。

74

74什么是其他通過稅金及附加核算?:什么是其他通過稅金及附加核算?核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護建設(shè)稅、教育費附加、資源稅、房產(chǎn)稅城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費。應(yīng)交稅費——應(yīng)交房產(chǎn)稅,——應(yīng)交車船稅”——應(yīng)交礦產(chǎn)資源補償費,——應(yīng)交環(huán)保稅“——應(yīng)交水資源稅”——應(yīng)交教育費附加,——應(yīng)交地方教育附加“銀行存款(印花稅)”

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料