下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是查封和扣押?

查封扣押凍結(jié)是指對涉案人員的財物或場所就地封存的強(qiáng)制措施,公安機(jī)關(guān)為防止案件當(dāng)事人處分、轉(zhuǎn)移財產(chǎn)而對涉案財產(chǎn)采取的扣留。

查封:對涉案人員的財物或場所就地封存的強(qiáng)制措施。

扣押:公安機(jī)關(guān)為防止案件當(dāng)事人處分、轉(zhuǎn)移財產(chǎn)而對涉案財產(chǎn)采取的扣留、保管的強(qiáng)制措施。

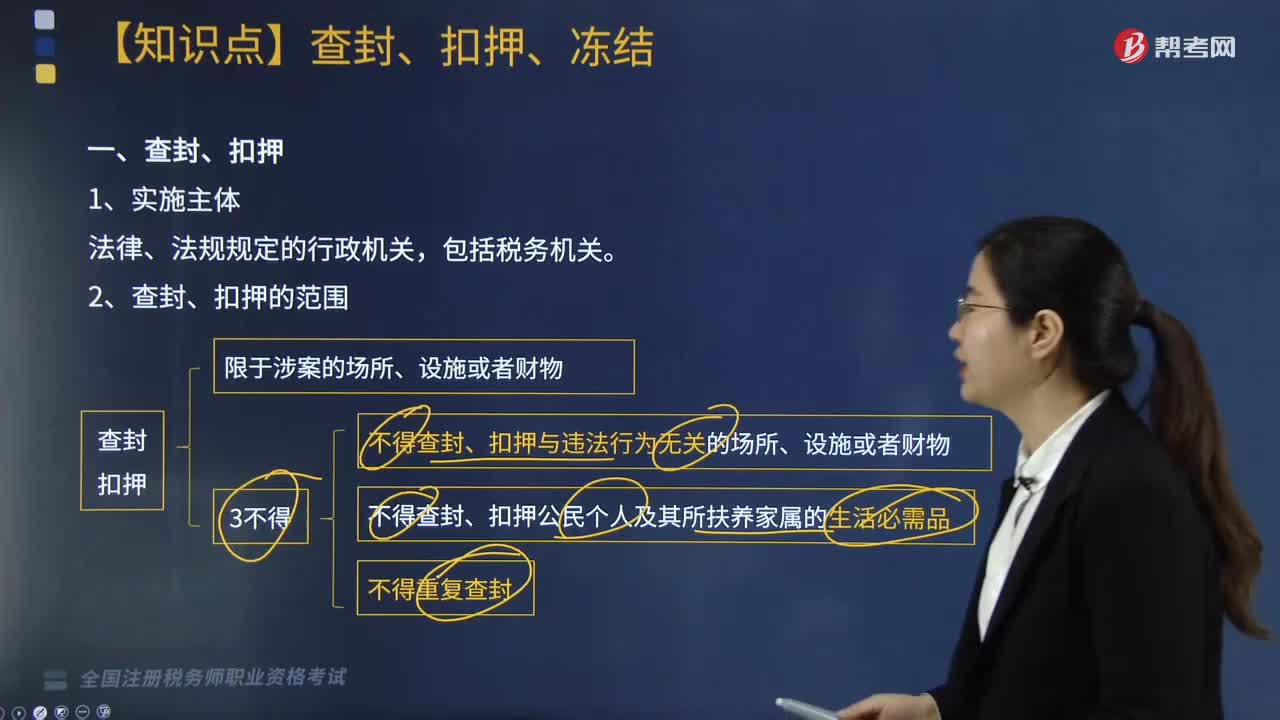

1. 實施主體

法律、法規(guī)規(guī)定的行政機(jī)關(guān),包括稅務(wù)機(jī)關(guān)。

2. 查封、扣押的范圍

(1)限于涉案的場所、設(shè)施或者財物。

(2)3不得:

不得查封、扣押與違法行為無關(guān)的場所、設(shè)施或者財物;

不得查封、扣押公民個人及其所扶養(yǎng)家屬的生活必需品;

不得重復(fù)查封。

微信截圖_2020081211150520200812111617069.png)

3. 程序

(1)遵從上述“實施行政強(qiáng)制措施的一般程序”;

(2)制作并“當(dāng)場”交付查封、扣押決定書和清單;

(3)查封、扣押決定書應(yīng)當(dāng)載明的內(nèi)容:

①當(dāng)事人的姓名或者名稱、地址;

②查封、扣押的理由、依據(jù)和期限;

③查封、扣押場所、設(shè)施或者財物的名稱、數(shù)量等;

④申請行政復(fù)議或者提起行政訴訟的途徑和期限;

⑤行政機(jī)關(guān)的名稱、印章和日期。

4. 期限(30日+30日)

(1)一般期限

不得超過30日。

(2)情況復(fù)雜

經(jīng)行政機(jī)關(guān)負(fù)責(zé)人批準(zhǔn),可延長不超過30日;

及時書面告知當(dāng)事人并說明理由。

(3)例外情況

法律、行政法規(guī)另有規(guī)定的除外;

《稅收征收管理法實施細(xì)則》規(guī)定:稅務(wù)機(jī)關(guān)采取稅收保全措施的期限一般不得超過6個月;重大案件需要延長的,應(yīng)當(dāng)報國家稅務(wù)總局批準(zhǔn)。

(4)“三檢一鑒”不計入

檢測、檢驗、檢疫或者技術(shù)鑒定的時間不計入;

期間應(yīng)當(dāng)明確,并書面告知當(dāng)事人;

所需費用由行政機(jī)關(guān)承擔(dān)。

微信截圖_2020081211151920200812111639771.png)

5. 保管查扣物

(1)保管義務(wù)

行政機(jī)關(guān)應(yīng)當(dāng)妥善保管,不得使用或者損毀;

對“查封”的場所、設(shè)施或者財物,行政機(jī)關(guān)可以委托第三人保管,第三人不得損毀或者擅自轉(zhuǎn)移、處置;

對扣押物,行政機(jī)關(guān)不得委托第三人保管。

(2)賠償義務(wù)

行政機(jī)關(guān)因未盡妥善保管義務(wù)造成損失的,應(yīng)當(dāng)承擔(dān)賠償責(zé)任;

因第三人的原因造成的損失,行政機(jī)關(guān)“先行賠付”后,有權(quán)向第三人追償;

受損失人不得直接要求第三人賠償。

(3)保管費用

因查封、扣押發(fā)生的保管費用“由行政機(jī)關(guān)承擔(dān)”。

微信截圖_2020081211154420200812111700620.png)

6. 解除

(1)有下列情形之一的,行政機(jī)關(guān)應(yīng)當(dāng)及時作出解除查封、扣押決定:

①當(dāng)事人沒有違法行為;

②查封、扣押的場所、設(shè)施或者財物與違法行為無關(guān);

③行政機(jī)關(guān)對違法行為已經(jīng)作出處理決定,不再需要查封、扣押;

④查封、扣押期限已經(jīng)屆滿;

⑤其他不再需要采取查封、扣押措施的情形。

(2)解除程序

①應(yīng)當(dāng)立即退還財物;

②已將鮮活物品或者其他不易保管的財物拍賣或者變賣的,退還拍賣或者變賣所得款項;

③變賣價格明顯低于市場價格,給當(dāng)事人造成損失的,應(yīng)當(dāng)給予補(bǔ)償。

下面是稅務(wù)師考試的真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【2013年稅務(wù)師考試真題】根據(jù)《行政強(qiáng)制法》的規(guī)定,行政機(jī)關(guān)應(yīng)當(dāng)及時作出解除查封、扣押決定的法定情形包括( )。

A.當(dāng)事人違法行為情節(jié)顯著輕微

B.查封、扣押的場所、設(shè)施或者財物與違法行為無關(guān)

C.查封、扣押期限已經(jīng)屆滿

D.作為當(dāng)事人的法人解散

E.當(dāng)事人沒有違法行為

【答案】BCE

【解析】有下列情況之一的,行政機(jī)關(guān)應(yīng)當(dāng)及時作出解除查封、扣押決定:

(1)當(dāng)事人沒有違法行為(選項E);

(2)查封、扣押的場所、設(shè)施或者財物與違法行為無關(guān)(選項B);

(3)行政機(jī)關(guān)對違法行為已經(jīng)作出處理決定,不再需要查封、扣押;

(4)查封、扣押期限已經(jīng)屆滿(選項C);

344

344什么是查封和扣押?:查封扣押凍結(jié)是指對涉案人員的財物或場所就地封存的強(qiáng)制措施,公安機(jī)關(guān)為防止案件當(dāng)事人處分、轉(zhuǎn)移財產(chǎn)而對涉案財產(chǎn)采取的扣留。公安機(jī)關(guān)為防止案件當(dāng)事人處分、轉(zhuǎn)移財產(chǎn)而對涉案財產(chǎn)采取的扣留、保管的強(qiáng)制措施。不得查封、扣押與違法行為無關(guān)的場所、設(shè)施或者財物。(3)查封、扣押決定書應(yīng)當(dāng)載明的內(nèi)容;行政機(jī)關(guān)因未盡妥善保管義務(wù)造成損失的。⑤其他不再需要采取查封、扣押措施的情形。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》稱為“三稅”而《涉稅服務(wù)實務(wù)》的一部分內(nèi)容來源于《稅法一》《稅法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料