下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

其他權益工具會計處理的基本原則是什么?

權益工具是公司融資過程中形成的一種股權工具。在公司扣除債務后的資產(chǎn)中擁有剩余索取權的合約。如果該合約條款中沒有包括交付現(xiàn)金或其他金融資產(chǎn)給其他單位的合同義務;沒有包括在潛在不利條件下與其他單位交換金融資產(chǎn)或金融負債的合同義務,則該工具屬于權益工具。權益工具的發(fā)行人有義務根據(jù)公司的盈利狀況向資產(chǎn)的持有者支付紅利。權益工具發(fā)行的形式有公開募集和私募。前者需要具備特定交易市場的條件,如財務狀況、公司治理、產(chǎn)業(yè)前景等,需要專業(yè)機構來幫助實施。后者是對特定人員或機構發(fā)行,不需要向社會公開有關的信息。

1.企業(yè)發(fā)行的金融工具應當按照金融工具準則進行初始確認和計量。

2.其他權益工具的后續(xù)計量

(1)對于歸類為權益工具的金融工具,計入科目“其他權益工具”,并增設“優(yōu)先股”和“永續(xù)債”兩個明細科目,無論其名稱中是否包含“債”,其利息支出或股利分配都應當作為發(fā)行企業(yè)的利潤分配,其回購、注銷等作為權益的變動處理;

(2)對于歸類為金融負債的金融工具,計入科目“應付債券”,并增設“優(yōu)先股”和“永續(xù)債”兩個明細科目,無論其名稱中是否包含“股”,其利息支出或股利分配原則上按照借款費用進行處理,其回購或贖回產(chǎn)生的利得或損失等計入當期損益。

129

129視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結轉,應交稅費——應交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務收入其他業(yè)務收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應交稅費——應交增值稅(銷項稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關收入的確認、銷售成本的結轉和相關稅費的處理

52

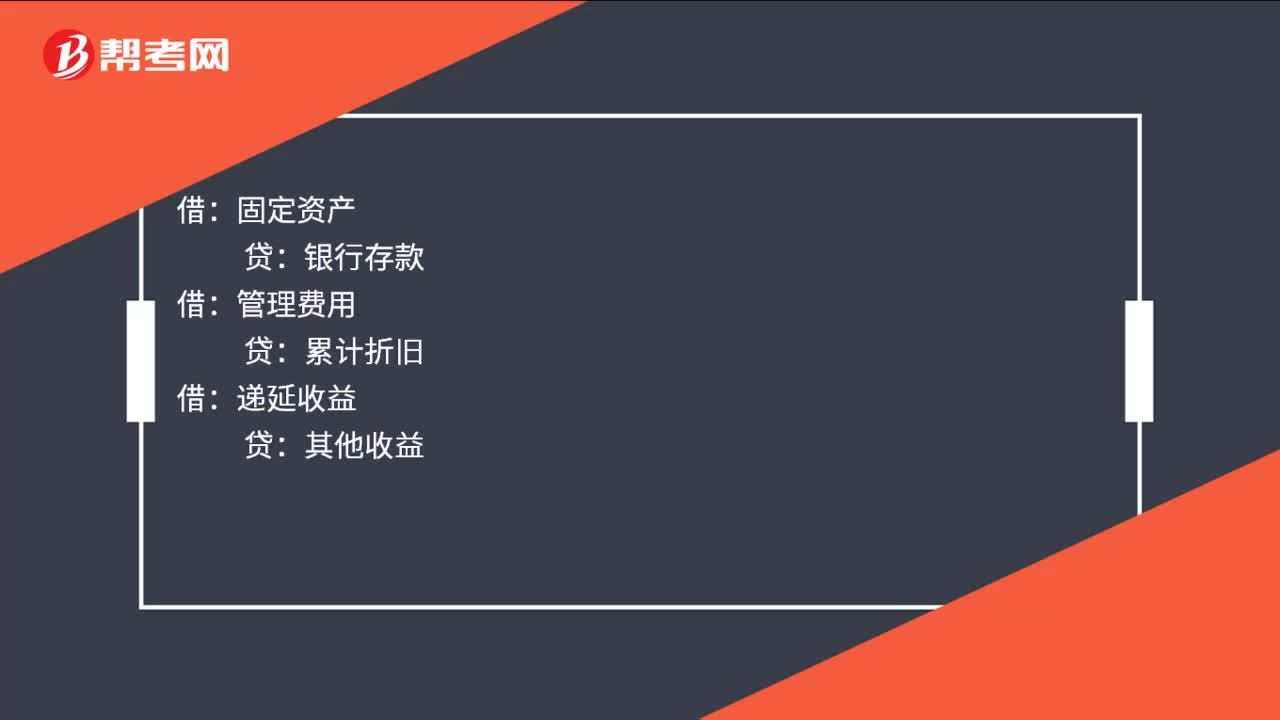

52其他收益會計分錄是什么?:其他收益會計分錄是什么?與資產(chǎn)相關的政府補助:總額法:收到的時候:固定資產(chǎn):管理費用,累計折舊:遞延收益與收益相關的政府補助用于補償企業(yè)已經(jīng)發(fā)生的相關成本費用或者損失的直接計入當期損益或者沖減相關成本借銀行存款貸其他收益管理費用

39

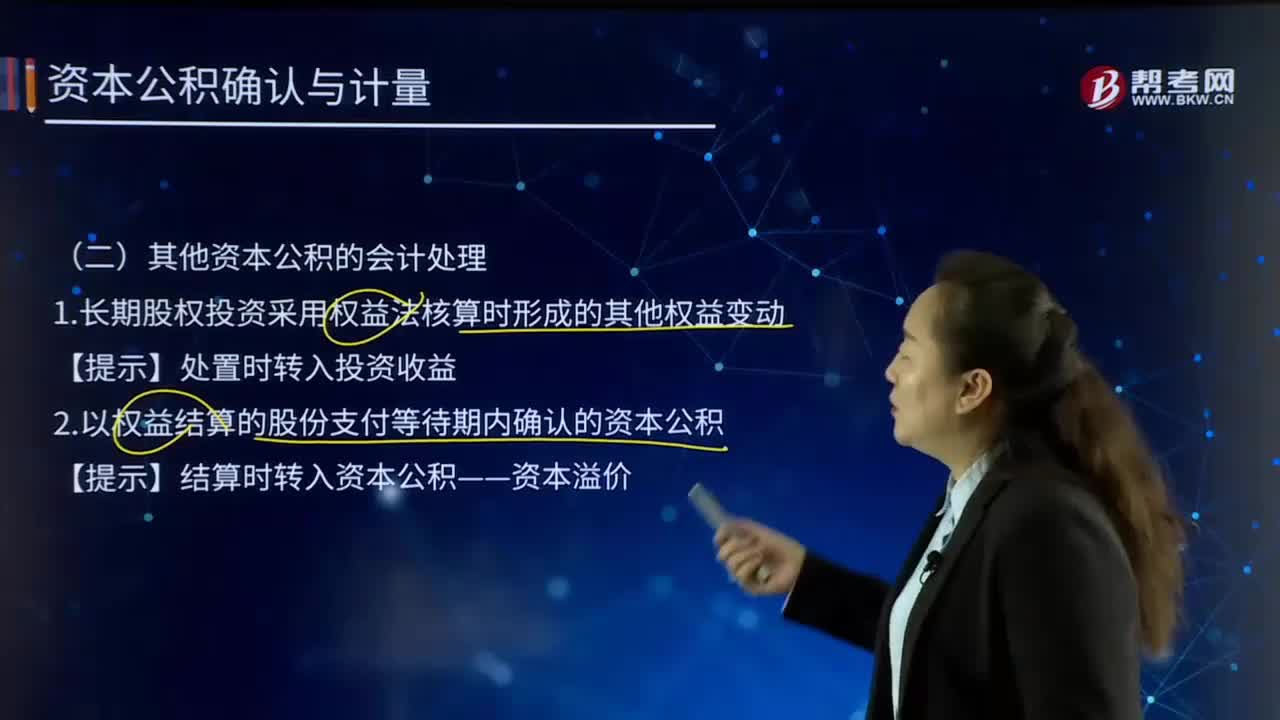

39其他資本公積的會計處理是怎樣的?:其他資本公積,是指除資本溢價股本溢價,接受捐贈非現(xiàn)金資產(chǎn)準備,外幣資本折算差額,關聯(lián)交易差價等各項來源形成的資本公積以外,因其他來源或原因形成的資本公積,其中主要是計入所有者權益的利得和損失。它是由特定資產(chǎn)的計價變動而形成的,其他資本公積也應一并處置。其他資本公積不得用于直接轉增資本(或股本)。1.長期股權投資采用權益法核算時形成的其他權益變動【提示】處置時轉入投資收益

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料