下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

需要特別考慮的重大錯報風險來源是什么?

需要特別考慮的重大錯報風險來源是非常規(guī)交易、判斷事項。

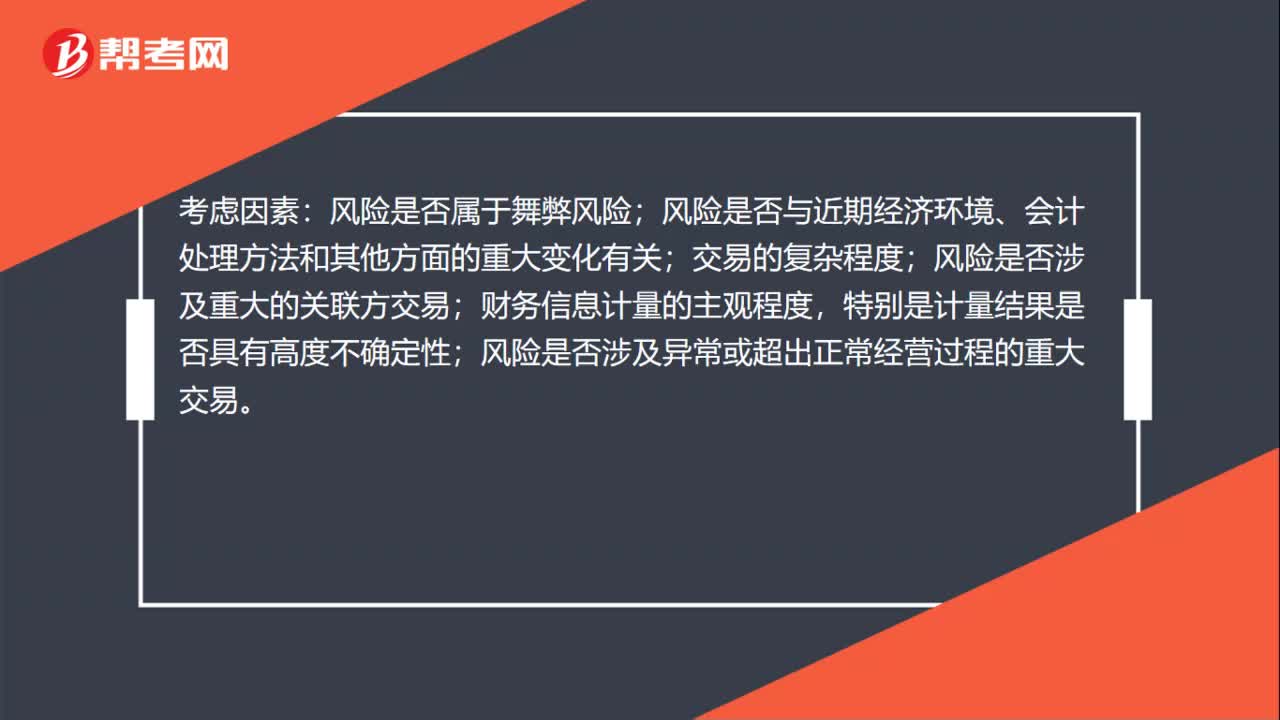

需要特別考慮的重大錯報風險考慮因素:風險是否屬于舞弊風險;風險是否與近期經(jīng)濟環(huán)境、會計處理方法和其他方面的重大變化有關(guān);交易的復雜程度;風險是否涉及重大的關(guān)聯(lián)方交易;財務(wù)信息計量的主觀程度,特別是計量結(jié)果是否具有高度不確定性;風險是否涉及異常或超出正常經(jīng)營過程的重大交易。

20200622152004584.jpg)

不考慮因素:在判斷哪些風險是特別風險時,注冊會計師不應(yīng)考慮識別出的控制對相關(guān)風險的抵消效果。需要特別考慮的重大錯報風險是指注冊會計師識別和評估的、根據(jù)判斷認為需要特別考慮的重大錯報風險。

125

125基于評估的重大錯報風險,注冊會計師應(yīng)當怎么做?:注冊會計師應(yīng)當怎么做?

326

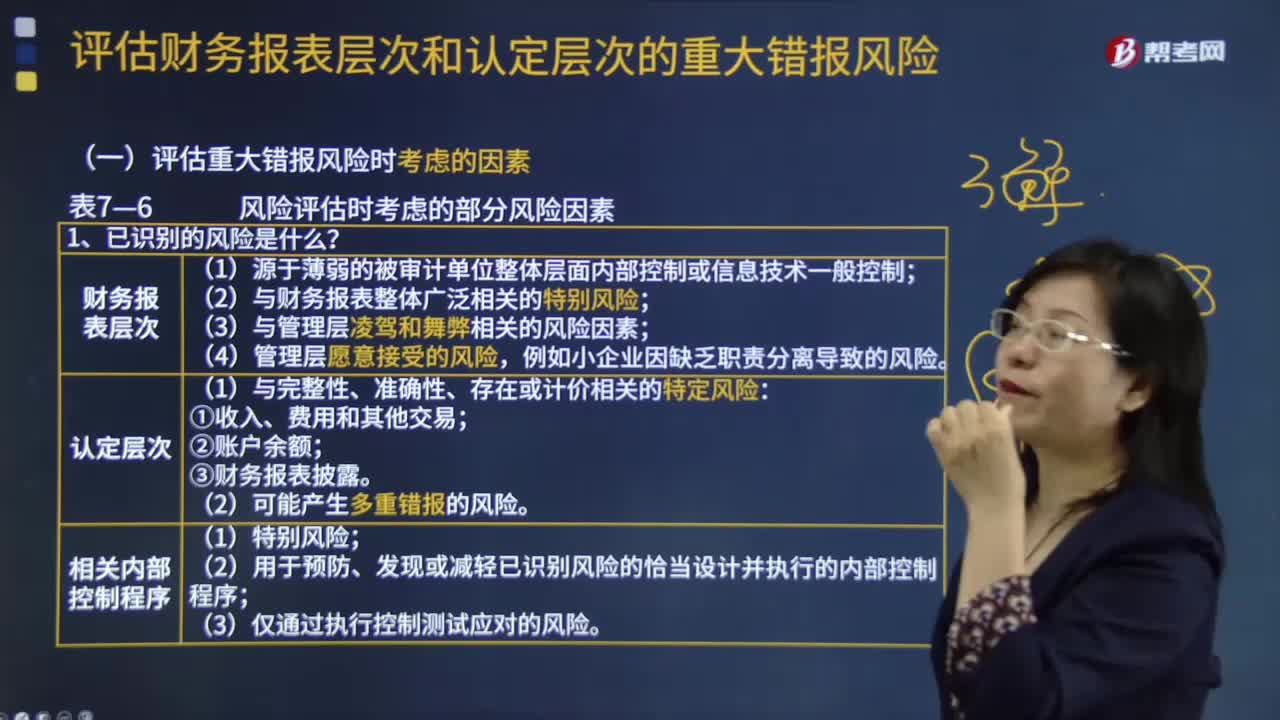

326評估重大錯報風險時應(yīng)考慮哪些風險因素?:評估重大錯報風險時應(yīng)考慮哪些風險因素?評估重大錯報風險的考慮因素有風險的性質(zhì);(1)源于薄弱的被審計單位整體層面內(nèi)部控制或信息技術(shù)一般控制;(2)與財務(wù)報表整體廣泛相關(guān)的特別風險;(3)與管理層凌駕和舞弊相關(guān)的風險因素,例如小企業(yè)因缺乏職責分離導致的風險。(1)與完整性、準確性、存在或計價相關(guān)的特定風險。(2)可能產(chǎn)生多重錯報的風險;

53

53需要特別考慮的重大錯報風險是什么?:需要特別考慮的重大錯報風險是什么?需要特別考慮的重大錯報風險是指注冊會計師識別和評估的、根據(jù)判斷認為需要特別考慮的重大錯報風險。風險是否屬于舞弊風險;風險是否與近期經(jīng)濟環(huán)境、會計處理方法和其他方面的重大變化有關(guān);風險是否涉及重大的關(guān)聯(lián)方交易;財務(wù)信息計量的主觀程度,特別是計量結(jié)果是否具有高度不確定性;風險是否涉及異常或超出正常經(jīng)營過程的重大交易。不考慮因素:在判斷哪些風險是特別風險時。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料