下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

內(nèi)部控制制度是什么?

內(nèi)部控制制度是單位內(nèi)部建立的使各項(xiàng)業(yè)務(wù)活動互相聯(lián)系、互相制約的措施、方法和規(guī)程,是現(xiàn)代化企業(yè)管理的產(chǎn)物。

內(nèi)部控制制度包括的基本要素:

明確合理的職責(zé)分工制度。

嚴(yán)格的審批檢查制度。

健全的會計(jì)制度和企業(yè)管理制度。

嚴(yán)密的保管保衛(wèi)制度。

有效的內(nèi)部審計(jì)制度。

勝任的工作人員。

企業(yè)在競爭日益激烈的外部環(huán)境中,為了增強(qiáng)自身的競爭能力,需不斷改善內(nèi)部管理,提高工作效率、提高產(chǎn)品質(zhì)量。

137

137注冊會計(jì)師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是什么?:注冊會計(jì)師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是什么?注冊會計(jì)師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是某項(xiàng)控制的設(shè)計(jì)、執(zhí)行或運(yùn)行不能及時防治或發(fā)現(xiàn)并糾正財(cái)務(wù)報(bào)表錯報(bào)等。(1)某項(xiàng)控制的設(shè)計(jì)、執(zhí)行或運(yùn)行不能及時防治或發(fā)現(xiàn)并糾正財(cái)務(wù)報(bào)表錯報(bào)。(2)在審計(jì)過程中識別出的、其他方尚未向管理層通報(bào)而注冊會計(jì)師根據(jù)職業(yè)判斷認(rèn)為足夠重要從而值得管理層關(guān)注的內(nèi)部控制其他缺陷。

21

21注冊會計(jì)師在內(nèi)部控制時考慮的因素包括哪幾點(diǎn)?:注冊會計(jì)師在內(nèi)部控制時考慮的因素包括哪幾點(diǎn)?管理層對于各個單位或業(yè)務(wù)部門經(jīng)營情況的監(jiān)控是企業(yè)層面的主要內(nèi)部控制之一。被審計(jì)單位管理層可能將各個下屬單位和業(yè)務(wù)部門上報(bào)的實(shí)際生產(chǎn)量、銷售量和其他資料,下屬單位或業(yè)務(wù)部門的管理人員可能定期復(fù)核其上報(bào)的財(cái)務(wù)報(bào)表的準(zhǔn)確性,注冊會計(jì)師在了解和測試與監(jiān)督經(jīng)營成果相關(guān)的企業(yè)層面的內(nèi)部控制時可以考慮的因素包括(但不限于):

47

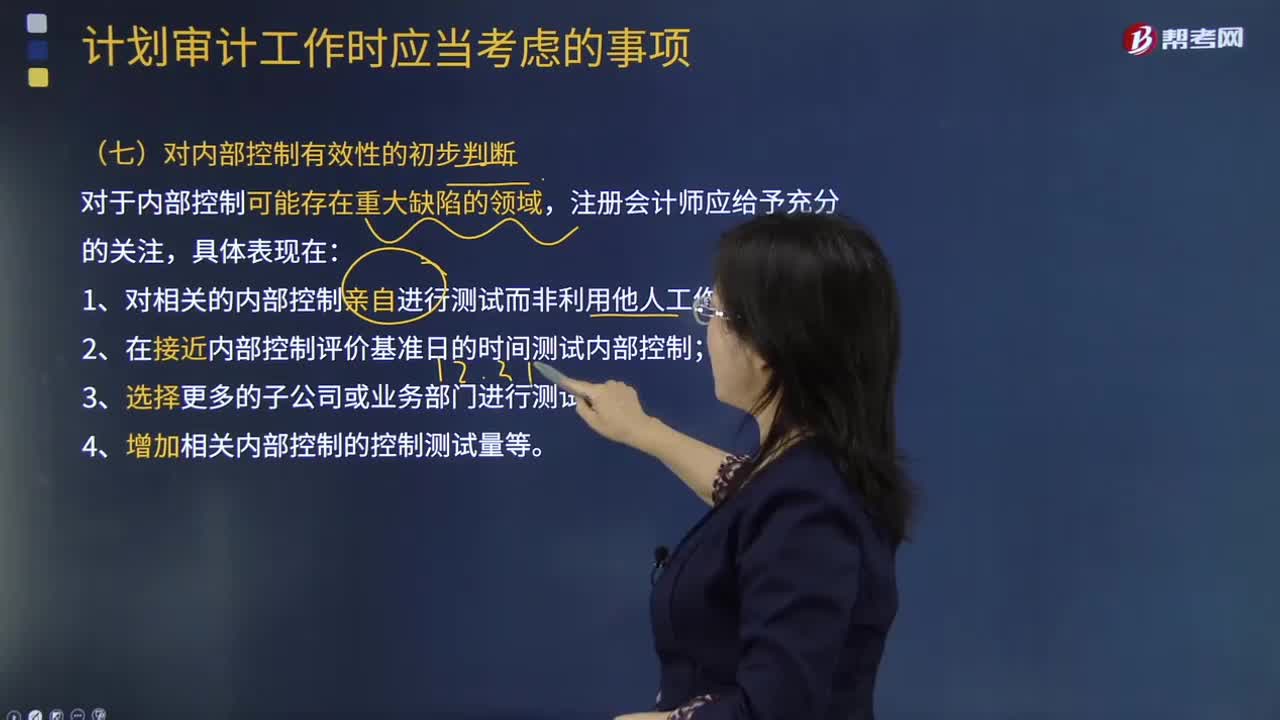

47注會審計(jì)對內(nèi)部控制有效性的初步判斷是什么?:注會審計(jì)對內(nèi)部控制有效性的初步判斷是什么?形成對企業(yè)內(nèi)部控制有效性的初步判斷。1.對相關(guān)的內(nèi)部控制親自進(jìn)行測試而非利用他人工作;2.在接近內(nèi)部控制評價(jià)基準(zhǔn)日的時間測試內(nèi)部控制;屬于注冊會計(jì)師在計(jì)劃內(nèi)部控制審計(jì)工作時應(yīng)當(dāng)考慮的有( )。B.企業(yè)內(nèi)部控制最近發(fā)生變化的程度,D.可獲取的、與內(nèi)部控制有效性相關(guān)的證據(jù)的類型和范圍;【解析】以上四項(xiàng)都是注冊會計(jì)師在計(jì)劃內(nèi)部控制審計(jì)工作時應(yīng)當(dāng)考慮的事項(xiàng)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料