下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、會計師事務所在承接審計客戶審計業(yè)務前曾經(jīng)租用過審計客戶的門面作為該事務所的辦公樓

393

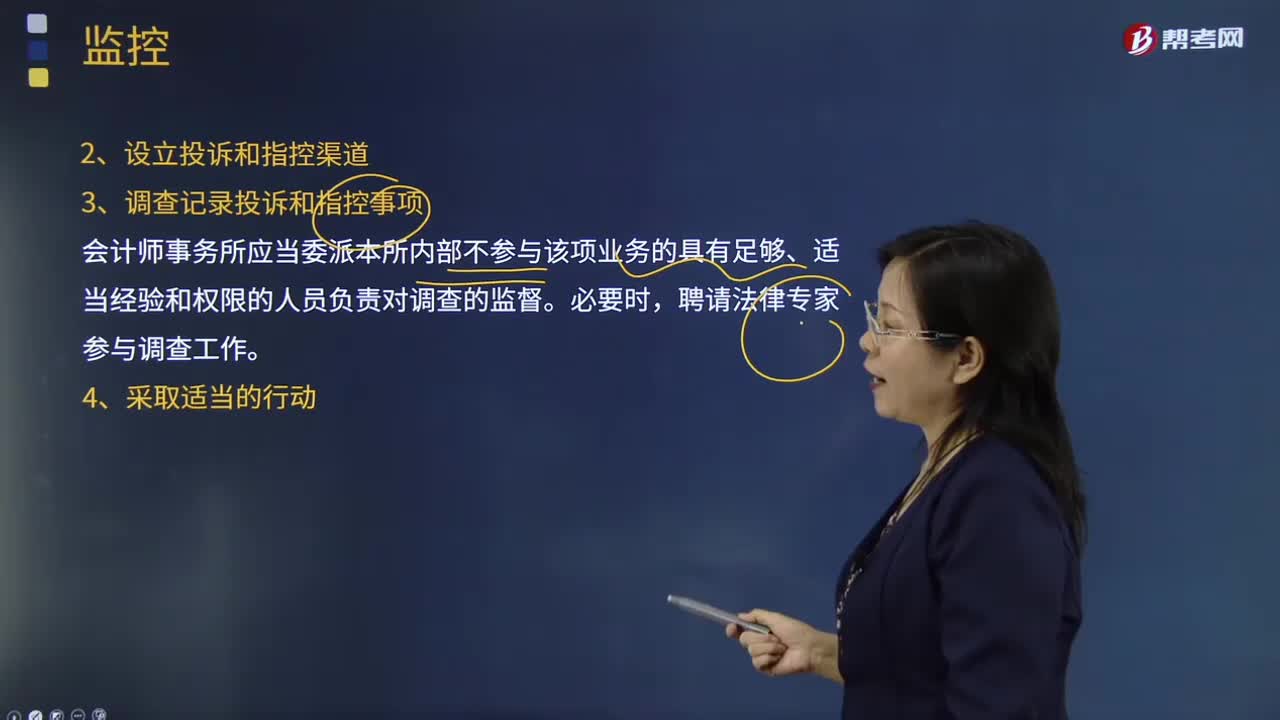

393會計師事務所應當制定政策和程序,以合理保證能夠適當處理哪些事項?:以合理保證能夠適當處理哪些事項?

219

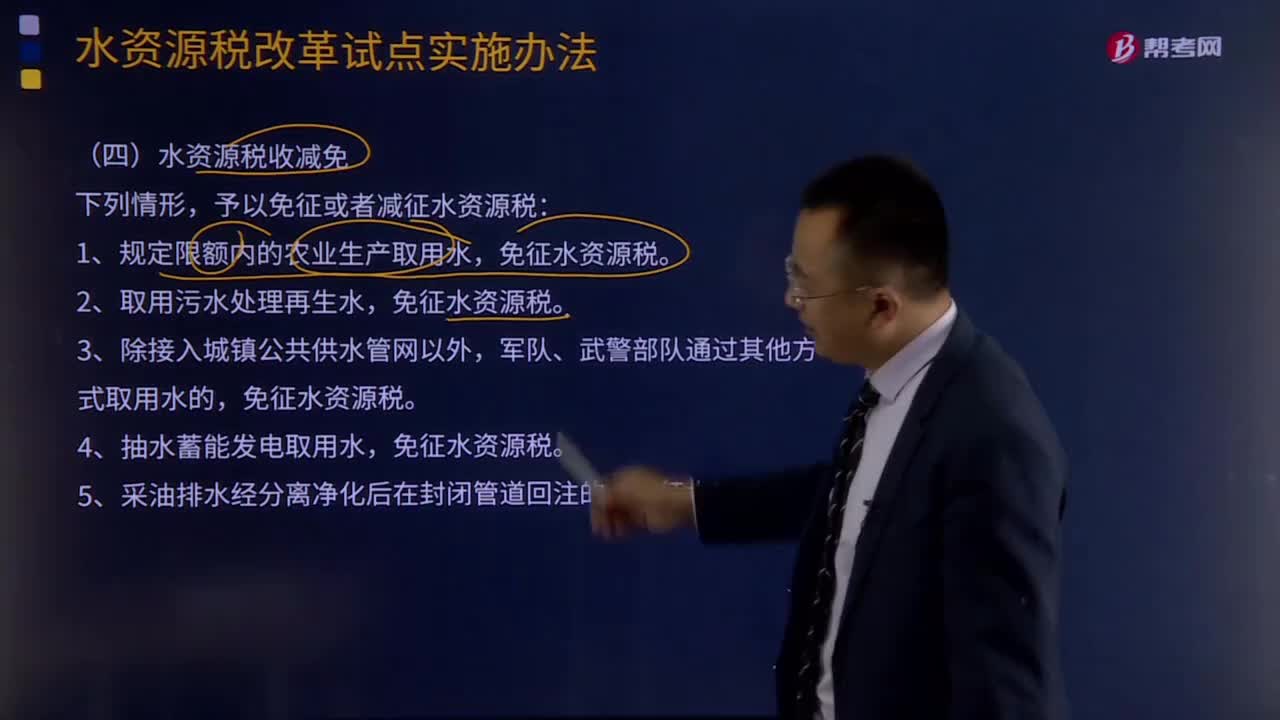

219在什么情形下可以免征或者減征水資源稅?:在什么情形下可以免征或者減征水資源稅?予以免征或者減征水資源稅:1.規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅。6.財政部、稅務總局規(guī)定的其他免征或者減征水資源稅情形,水資源稅。指國家對使用水資源征收的稅種,財政部、國家稅務總局聯(lián)合對外發(fā)文《關于全面推進資源稅改革的通知》,宣布自2016年7月1日起我國全面推進資源稅改革,采取水資源費改稅方式,將地表水和地下水納入征稅范圍。

40

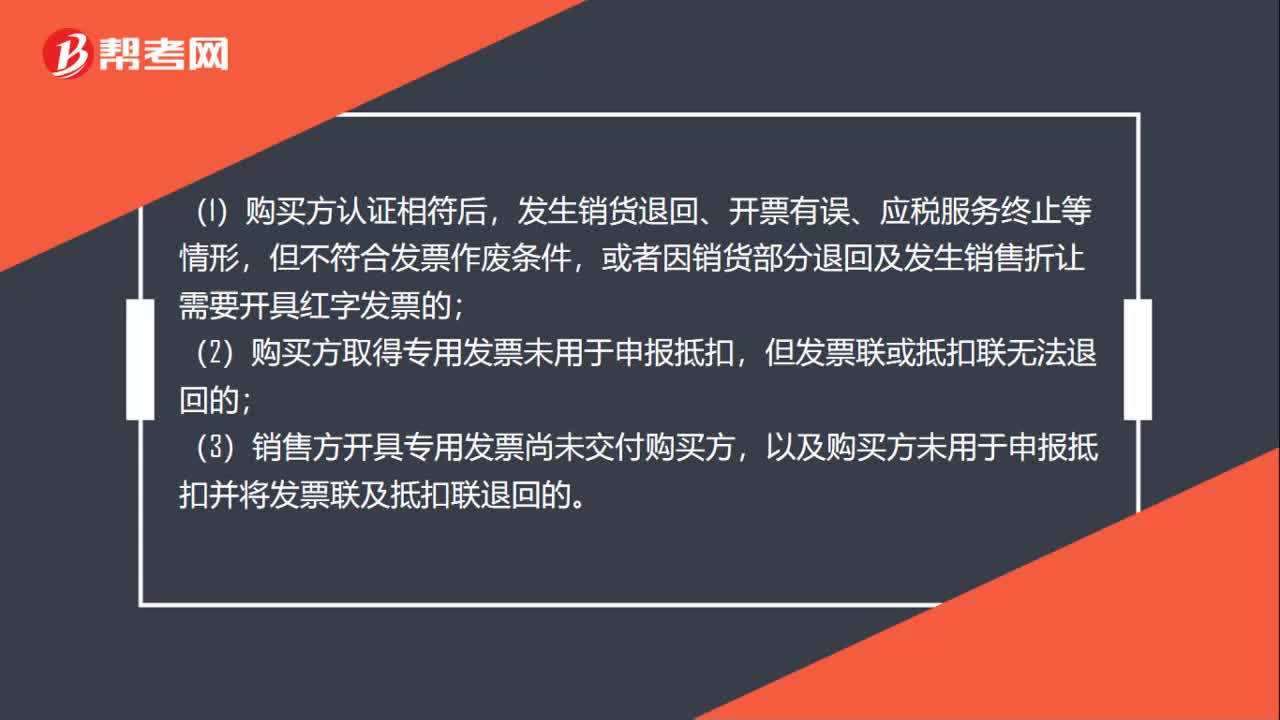

40什么情況下可以開具紅字發(fā)票?:什么情況下可以開具紅字發(fā)票?(1)購買方認證相符后,發(fā)生銷貨退回、開票有誤、應稅服務終止等情形,但不符合發(fā)票作廢條件,或者因銷貨部分退回及發(fā)生銷售折讓需要開具紅字發(fā)票的;(2)購買方取得專用發(fā)票未用于申報抵扣,但發(fā)票聯(lián)或抵扣聯(lián)無法退回的;(3)銷售方開具專用發(fā)票尚未交付購買方,以及購買方未用于申報抵扣并將發(fā)票聯(lián)及抵扣聯(lián)退回的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料