-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

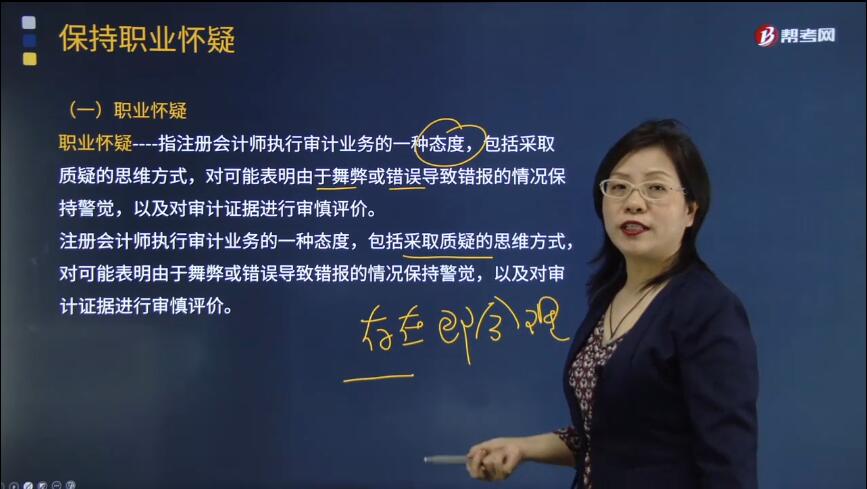

什么是審計業(yè)務中的職業(yè)懷疑?職業(yè)懷疑指注冊會計師執(zhí)行審計業(yè)務的一種態(tài)度,包括采取質疑的思維方式,對可能表明由于舞弊或錯誤導致錯報的情況保持警覺,以及對審計證據進行審慎評價。

注冊會計師執(zhí)行審計業(yè)務的一種態(tài)度,包括采取質疑的思維方式,對可能表明由于舞弊或錯誤導致錯報的情況保持警覺,以及對審計證據進行審慎評價。

職業(yè)懷疑應當從下列方面了解:

1. 職業(yè)懷疑在本質上要求秉持一種質疑的理念

【提示】注冊會計師應當具有批判和質疑的精神,摒棄“存在即合理”的邏輯思維,尋求事物的真實情況。

2. 職業(yè)懷疑要求對引起疑慮的情形保持警覺

這情形包括但不限于:相互矛盾的審計證據;引起對文件記錄、對詢問的答復的可靠性產生懷疑的信息;表明可能存在舞弊的情況;表明需要實施除審計準則規(guī)定外的其他審計程序的情形。

3. 職業(yè)懷疑要求審慎評價審計證據

(1) 審慎評價審計證據

審慎評價審計證據是指質疑相互矛盾的審計證據的可靠性。在懷疑信息的可靠性或存在舞弊跡象時(例如:在審計過程中識別出的情況使注冊會計師認為文件可能是偽造的文件中的某些信息已被篡改),注冊會計師需要作出進一步凋查,并確定需要修改哪些審計程序或實施哪些追加的審計程序。

(2) 權衡審計成本與信息的可靠性

注冊會計師需要在審計成本與信息的可靠性之間進行權衡。

但是,審計中的困難、時間或成本等事項本身,不能作為省略不可替代的審計程序或滿足于說服力不足的審計證據的理由。

4. 職業(yè)懷疑要求客觀評價管理層和治理層

注冊會計師不應依賴以往對管理層和治理層誠信形成的判斷。即使注冊會計師認為管理層和治理層是正直、誠實的,也不能降低保持職業(yè)懷疑的要求,不允許在獲取合理保證的過程中滿足于說服力不足的審計證據。

42

42

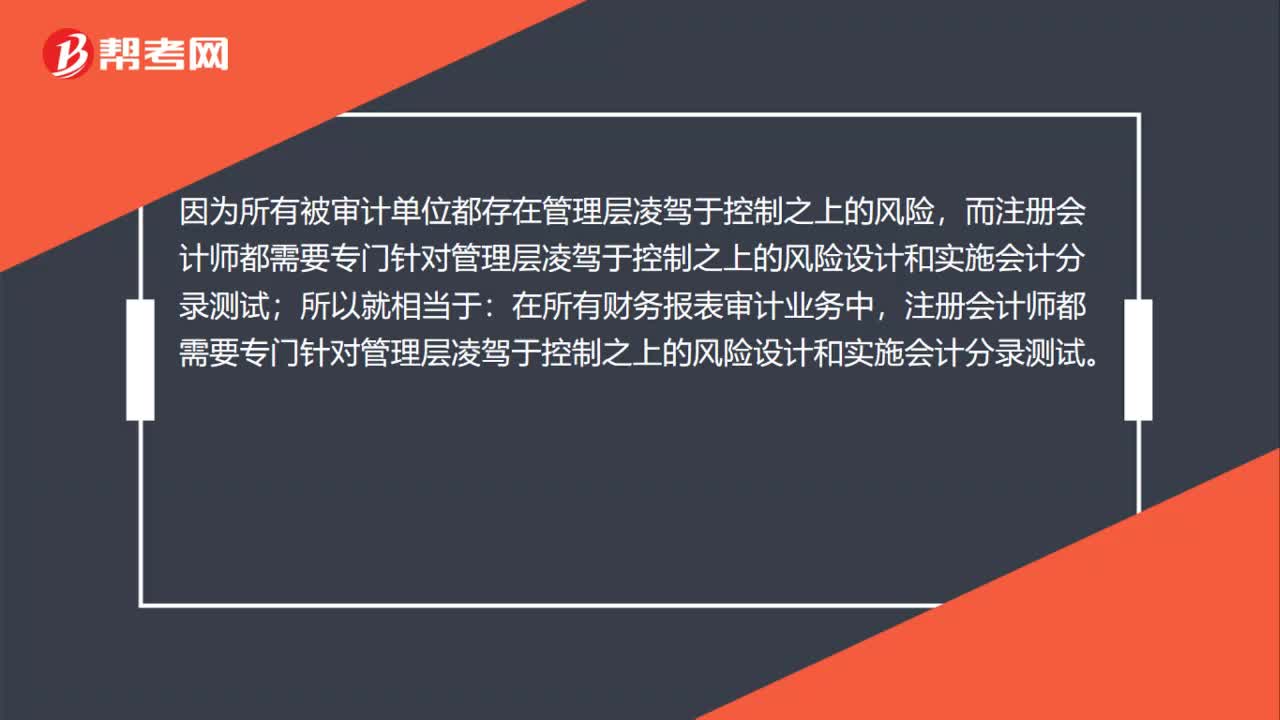

為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?:注冊會計師均應當實施會計分錄測試?因為所有被審計單位都存在管理層凌駕于控制之上的風險,所以就相當于:在所有財務報表審計業(yè)務中,注冊會計師都需要專門針對管理層凌駕于控制之上的風險設計和實施會計分錄測試。

33

33

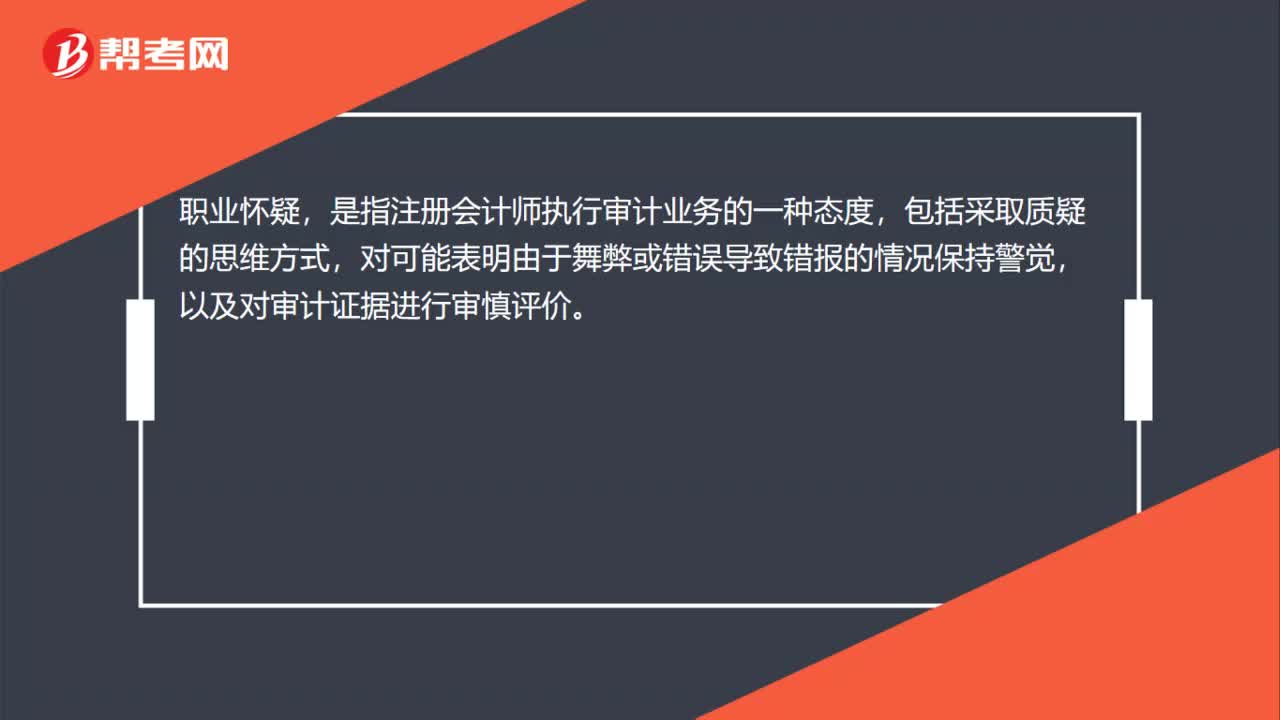

什么是職業(yè)懷疑?:職業(yè)懷疑,是指注冊會計師執(zhí)行審計業(yè)務的一種態(tài)度,包括采取質疑的思維方式,對可能表明由于舞弊或錯誤導致錯報的情況保持警覺,以及對審計證據進行審慎評價。

42

42

為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?:注冊會計師均應當實施會計分錄測試?所有被審計單位都存在管理層凌駕于控制之上的風險,所以就相當于:在所有財務報表審計業(yè)務中,注冊會計師都需要專門針對管理層凌駕于控制之上的風險設計和實施會計分錄測試。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料