下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

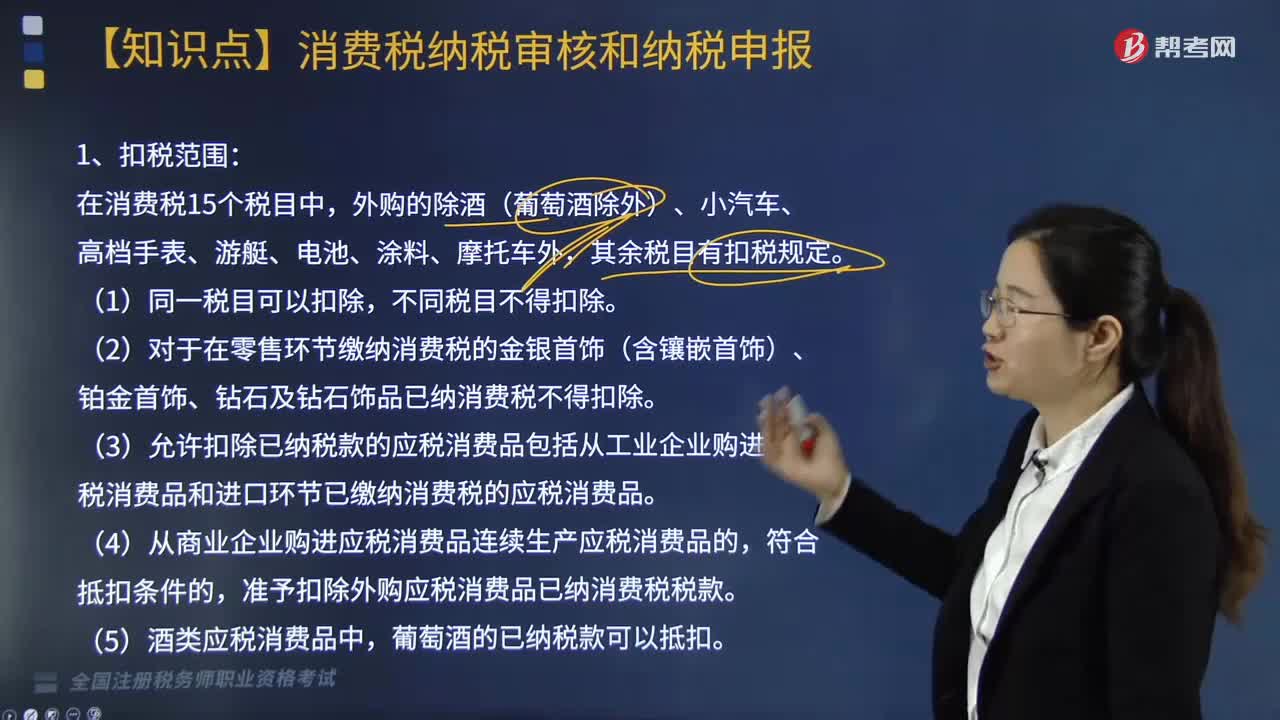

銷售額中扣除外購已稅消費品已納消費稅的扣除范圍是怎樣的?

用外購已稅消費品連續(xù)生產(chǎn)應稅消費品銷售時,按當期生產(chǎn)領用數(shù)量計算準予扣除外購應稅消費品已納的消費稅稅款。

(1)外購已稅煙絲生產(chǎn)的卷煙;

(2)外購已稅高檔化妝品生產(chǎn)的高檔化妝品;

(3)外購已稅珠寶玉石生產(chǎn)的貴重首飾及珠寶玉石;

(4)外購已稅鞭炮、焰火生產(chǎn)的鞭炮、焰火;

(5)外購已稅桿頭、桿身和握把生產(chǎn)的高爾夫球桿;

(6)外購已稅木制一次性筷子生產(chǎn)的木制一次性筷子;

(7)外購已稅實木地板生產(chǎn)的實木地板;

(8)對外購已稅汽油、柴油、石腦油、燃料油、潤滑油用于連續(xù)生產(chǎn)應稅成品油。

【提示】15個稅目中沒有(排除法):酒、游艇、小汽車、高檔手表、摩托車、涂料、電池。

【提示】允許扣稅的只涉及同一大稅目中的購入應稅消費品的連續(xù)加工,不能跨稅目抵扣。

【提示】要求所購入消費品與連續(xù)生產(chǎn)消費品的納稅環(huán)節(jié)相同,如在零售環(huán)節(jié)納稅的金銀、鉑金首飾、鉆石、鉆石飾品不得抵扣外購珠寶玉石的已納稅款,批發(fā)環(huán)節(jié)銷售的卷煙也不得抵扣外購卷煙的已納稅款。

下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【2017年·多選題】下列情形中,可以扣除外購應稅消費品已納消費稅的有( )。

A. 以已稅煙絲為原料生產(chǎn)的卷煙

B. 以已稅白酒為原料生產(chǎn)的白酒

C. 以已稅桿頭為原料生產(chǎn)的高爾夫球桿

D. 以已稅珠寶玉石為原料生產(chǎn)的貴重珠寶首飾

E. 以已稅實木地板為原料生產(chǎn)的實木地板

【答案】ACDE

【解析】用外購已稅消費品連續(xù)生產(chǎn)應稅消費品的,允許抵扣稅額的稅目從大類上看,原則上不包括酒、小汽車、高檔手表、游艇、電池、涂料、摩托車。從允許抵扣項目的子目上看不包括雪茄煙、溶劑油、航空煤油。

396

396已交消費稅扣除的范圍有哪些?:已交消費稅扣除的范圍有哪些?

469

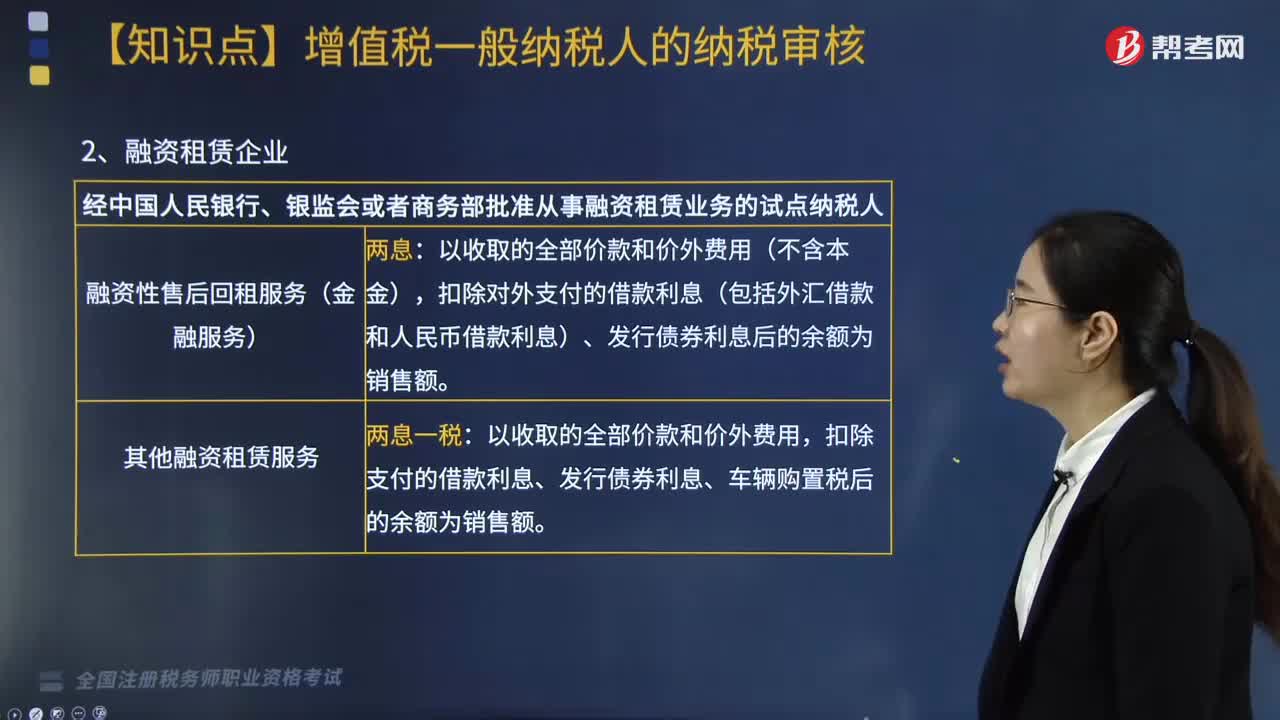

469應稅銷售額扣除的審核——差額納稅涉及哪些內(nèi)容?:應稅銷售額扣除的審核——差額納稅涉及哪些內(nèi)容?扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。扣除支付給承運方運費后的余額為銷售額。扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額,試點納稅人提供建筑服務適用簡易計稅方法的。

99

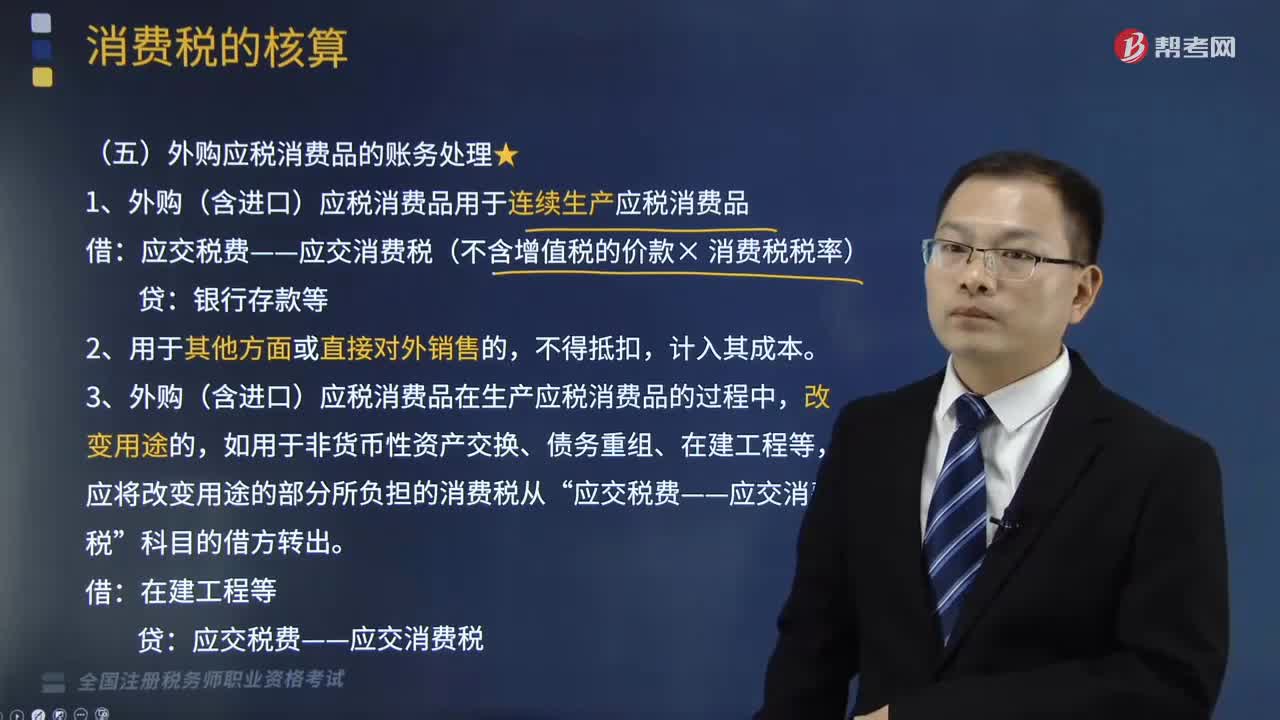

99外購應稅消費品的賬務怎樣處理?:消費稅是對特定貨物與勞務征收的一種間接稅,外購應稅消費品的賬務處理如下:(1)外購(含進口)應稅消費品用于連續(xù)生產(chǎn)應稅消費品:應交稅費——應交消費稅(不含增值稅的價款× 消費稅稅率),(3)外購(含進口)應稅消費品在生產(chǎn)應稅消費品的過程中“(4)納稅人用外購的已稅珠寶玉石生產(chǎn)的改在零售環(huán)節(jié)征收消費稅的金銀首飾。在計稅時一律不得扣除在外購環(huán)節(jié)已納的稅款。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料