-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

納稅人銷售自己使用過的固定資產(chǎn)如何做稅務(wù)處理?

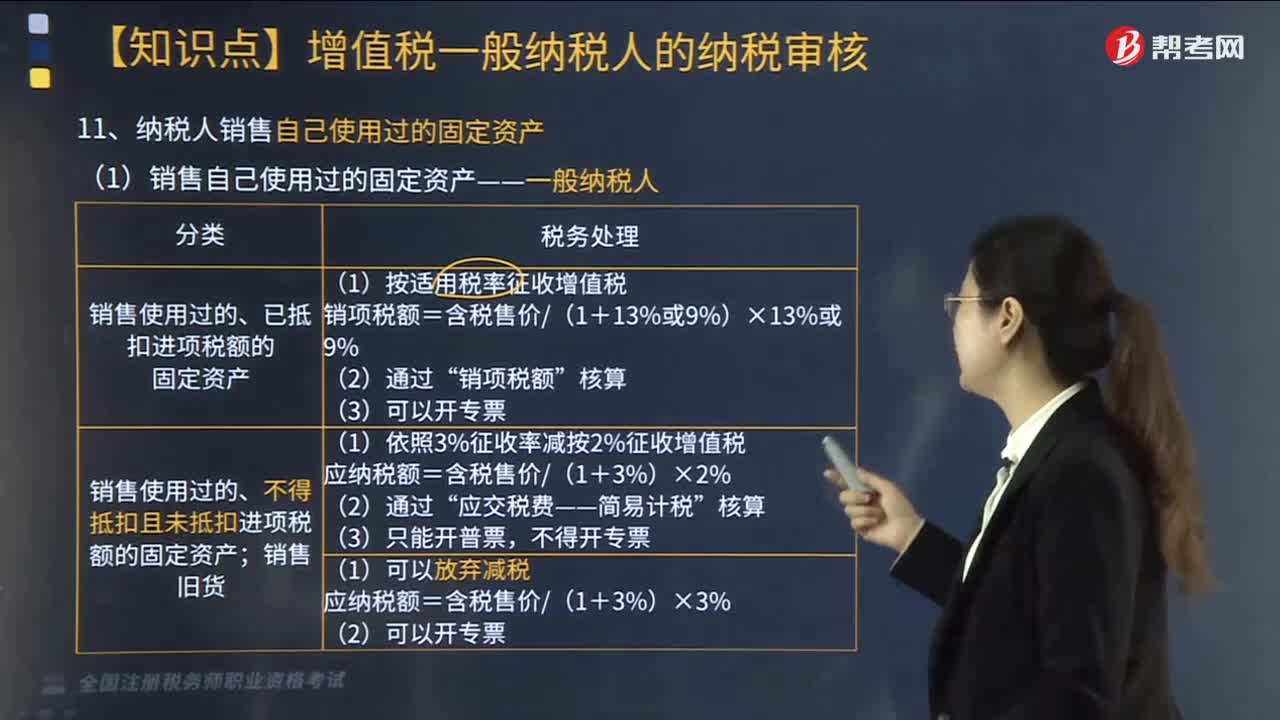

納稅人分一般納稅人,小規(guī)模納稅人和個人。其稅務(wù)處理如下:

(1)銷售自己使用過的固定資產(chǎn)——一般納稅人:

20200819182537069.png)

如何判斷是否抵扣過進(jìn)項稅額:

20200819182553442.jpg)

(2)銷售自己使用過的固定資產(chǎn)——小規(guī)模納稅人和個人:

20200819182637894.png)

下面是針對稅務(wù)師職業(yè)資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·單選題】某建筑公司系一般納稅人。2019年6月16日銷售一輛運輸用卡車,取得銷售收入60000元,并享受了減稅政策。該卡車為2012年5月購入,則該項銷售行為應(yīng)納增值稅為( )。

A. 0元

B. 6902.65元

C. 1165.05元

D. 1200元

【答案】C

【解析】應(yīng)納增值稅=60000/(1+3%)×2%=1165.05(元)。

【例題·單選題】某企業(yè)為增值稅一般納稅人,2019年6月該企業(yè)銷售舊設(shè)備一臺,取得含稅收入67.8萬元,該設(shè)備2014年購進(jìn)時取得了增值稅專用發(fā)票,注明價款750萬元,已抵扣進(jìn)項稅額。該企業(yè)銷售此設(shè)備應(yīng)納增值稅( )萬元。

A. 0

B. 1.2

C. 7.8

D. 9.35

【答案】C

【解析】該銷售行為按照適用稅率征收增值稅。

應(yīng)納增值稅=67.8/1.13×13%=7.8(萬元)。

【例題·單選題】某副食品商店為增值稅小規(guī)模納稅人,2019年5月銷售副食品取得含稅銷售額66950元,銷售自己使用過的固定資產(chǎn)取得含稅銷售額17098元。該商店應(yīng)納增值稅為( )。

A. 2282元

B. 2291.96元

C. 2448元

D. 2477.88元

【答案】A

【解析】應(yīng)納增值稅=66950÷(1+3%)×3%+17098÷(1+3%)×2%=1950+332=2282(元)。

211

211

固定資產(chǎn)如何做稅務(wù)處理?:固定資產(chǎn)如何做稅務(wù)處理?

592

592

納稅人銷售自己使用過的固定資產(chǎn)如何做稅務(wù)處理?:納稅人銷售自己使用過的固定資產(chǎn)如何做稅務(wù)處理?(1)銷售自己使用過的固定資產(chǎn)——一般納稅人:(2)銷售自己使用過的固定資產(chǎn)——小規(guī)模納稅人和個人:則該項銷售行為應(yīng)納增值稅為( )。【例題·單選題】某企業(yè)為增值稅一般納稅人。該設(shè)備2014年購進(jìn)時取得了增值稅專用發(fā)票。該企業(yè)銷售此設(shè)備應(yīng)納增值稅( )萬元。【解析】該銷售行為按照適用稅率征收增值稅應(yīng)納增值稅=67.81.13×13%=7.8(萬元)

127

127

視同銷售的賬務(wù)處理怎么做?:視同銷售的賬務(wù)處理怎么做?視同銷售的賬務(wù)處理如下:(1)企業(yè)將自產(chǎn)、委托加工、購買的貨物用于非貨幣性資產(chǎn)交換、抵償債務(wù)的,按換出資產(chǎn)的公允價值和規(guī)定的稅率計算銷項稅額,(2)企業(yè)將自產(chǎn)、委托加工的貨物用于免征增值稅項目、簡易計稅方法計稅項目、集體福利和個人消費,按照視同銷售計算出的銷項稅額和貨物的成本:根據(jù)按視同銷售計算出的銷項稅額和貨物的成本,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料