下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

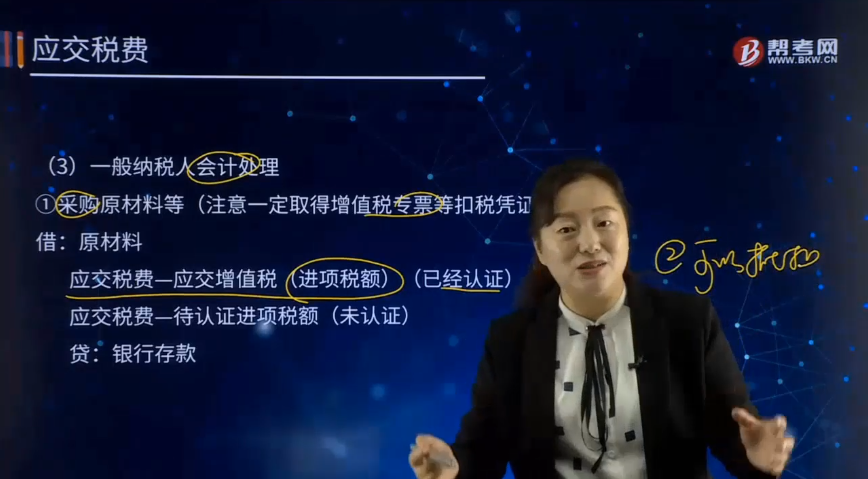

應(yīng)交增值稅的一般納稅人會(huì)計(jì)處理是怎樣的?

一般納稅人會(huì)計(jì)處理:

①采購原材料等(注意一定取得增值稅專票等扣稅憑證)

借:原材料

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(已經(jīng)認(rèn)證)

應(yīng)交稅費(fèi)—待認(rèn)證進(jìn)項(xiàng)稅額(未認(rèn)證)

貸:銀行存款

認(rèn)證后:

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(已經(jīng)認(rèn)證)

貸:應(yīng)交稅費(fèi)—待認(rèn)證進(jìn)項(xiàng)稅額

【提示】不得抵扣,建議先認(rèn)證,然后做進(jìn)項(xiàng)稅額轉(zhuǎn)出。

借:原材料

貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

②銷售時(shí)

借:銀行存款

貸:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)

應(yīng)交稅費(fèi)—簡(jiǎn)易計(jì)稅

【提示1】如果稅法納稅義務(wù)發(fā)生時(shí)間早于會(huì)計(jì)收入確認(rèn)時(shí)間。

借:應(yīng)收賬款

貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)

應(yīng)交稅費(fèi)—簡(jiǎn)易計(jì)稅

【提示2】如果收入確認(rèn)早于稅法納稅義務(wù)發(fā)生時(shí)間。

借:應(yīng)收賬款

貸:應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額

合同約定的收款日期,產(chǎn)生納稅義務(wù):

借:應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額

貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)

③2016年5月1日后,取得不動(dòng)產(chǎn)

借:固定資產(chǎn)等

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(60%)

應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額(40%)

貸:銀行存款等

第13個(gè)月抵扣:

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額

④扣繳義務(wù)人代扣代繳

借:固定資產(chǎn)等

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款

應(yīng)交稅費(fèi)——代扣代繳增值稅

借:應(yīng)交稅費(fèi)——代扣代繳增值稅

貸:銀行存款

【提示】城建稅、教育費(fèi)附加、地方教育費(fèi)附加、企業(yè)所得稅均需代扣代繳。

⑤原來不得抵扣進(jìn)項(xiàng)稅額的不動(dòng)產(chǎn),后來可以抵扣

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(60%)

應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額(40%)

貸:固定資產(chǎn)

【提示】按調(diào)整后的賬面價(jià)值在剩余年限內(nèi)計(jì)提折舊。

⑥已經(jīng)抵扣進(jìn)項(xiàng)稅額,改為用于不動(dòng)產(chǎn)建造

借:應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額(40%)

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

⑦差額計(jì)稅:旅游公司、勞務(wù)派遣公司等按照總額法確認(rèn)收入

借:主營業(yè)務(wù)成本

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額抵減)

貸:應(yīng)付賬款

⑧ 轉(zhuǎn)讓金融商品

【情況1】盈利時(shí)

借:投資收益

貸:應(yīng)交稅費(fèi)-轉(zhuǎn)讓金融商品應(yīng)交增值稅[盈利/(1+6%)*6%]

借:應(yīng)交稅費(fèi)-轉(zhuǎn)讓金融商品應(yīng)交增值稅[盈利/(1+6%)*6%]

貸:銀行存款

【情況2】虧損時(shí)

借:應(yīng)交稅費(fèi)-轉(zhuǎn)讓金融商品應(yīng)交增值稅

貸:投資收益

【情況3】年末虧損時(shí)

借:投資收益

貸:應(yīng)交稅費(fèi)-轉(zhuǎn)讓金融商品應(yīng)交增值稅

⑨ 出口退稅

【情況1】未實(shí)行免抵退稅辦法的一般納稅人

借:應(yīng)收出口退稅款

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口退稅)

借:銀行存款

貸:應(yīng)收出口退稅款

借:主營業(yè)務(wù)成本(退稅額小于進(jìn)項(xiàng)稅額)

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

【情況2】實(shí)行免抵退稅辦法的一般納稅人

借:應(yīng)交稅費(fèi)——未交增值稅(抵的部分)

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口退稅)

借:銀行存款(退的部分)

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口退稅)

借:主營業(yè)務(wù)成本(退稅額小于進(jìn)項(xiàng)稅額)

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

⑩當(dāng)月交納當(dāng)月稅金

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)

貸:銀行存款

?預(yù)交增值稅

借:應(yīng)交稅費(fèi)——預(yù)交增值稅

貸:銀行存款

借:應(yīng)交稅費(fèi)——未交增值稅

貸:應(yīng)交稅費(fèi)——預(yù)交增值稅

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額抵減)(允許扣減的土地價(jià)款計(jì)算的稅額)

貸:開發(fā)成本、主營業(yè)務(wù)成本

?直接減免的增值稅款

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅款)

貸:營業(yè)外收入、其他收益

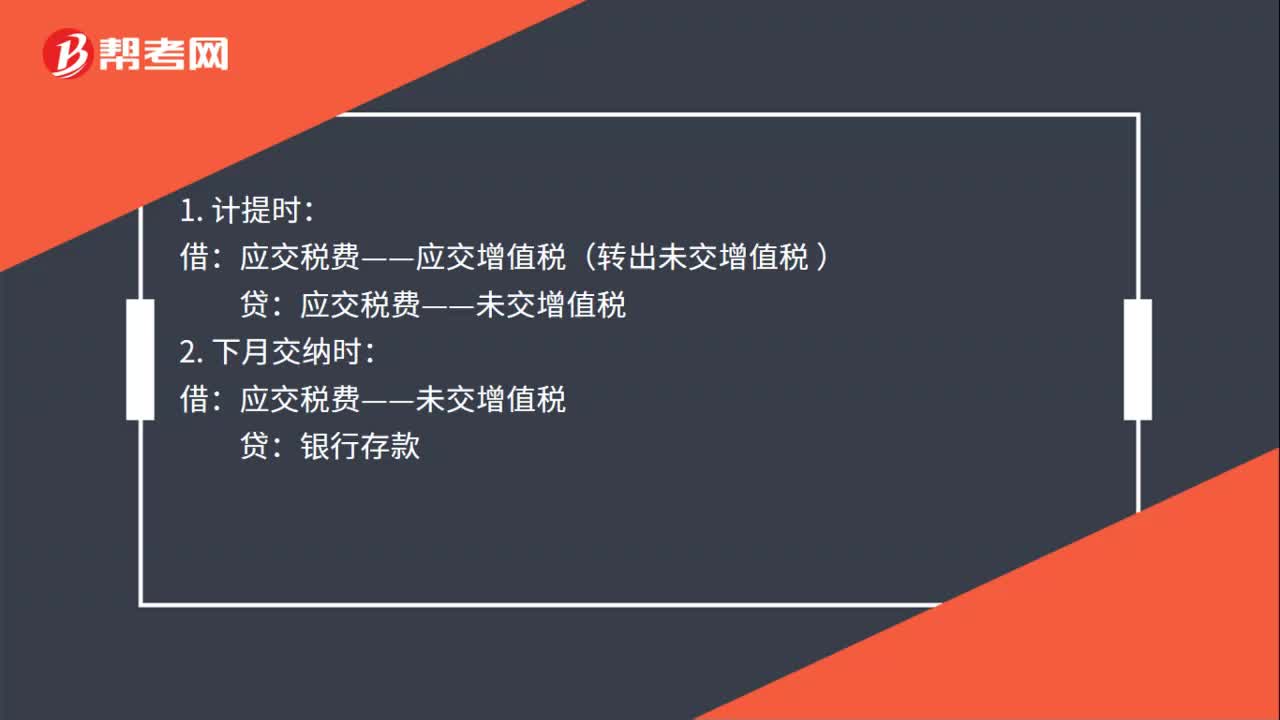

?月末結(jié)轉(zhuǎn)

【情況1】轉(zhuǎn)出未交增值稅

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)

貸:應(yīng)交稅費(fèi)——未交增值稅

當(dāng)月交納上月的增值稅

借:應(yīng)交稅費(fèi)——未交增值稅

貸:銀行存款

【情況2】轉(zhuǎn)出多交增值稅

借:應(yīng)交稅費(fèi)——未交增值稅

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)

?視同銷售會(huì)計(jì)處理

【情況1】會(huì)計(jì)上不確認(rèn)收入

借:營業(yè)外支出

管理費(fèi)用

銷售費(fèi)用

貸:庫存商品

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(計(jì)稅價(jià)格*稅率)

【情況2】會(huì)計(jì)上確認(rèn)收入

借:長期股權(quán)投資

應(yīng)付職工薪酬

應(yīng)付股利

貸:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(計(jì)稅價(jià)格*稅率)

借:主營業(yè)務(wù)成本

貸:庫存商品

?企業(yè)初次購入增值稅稅控系統(tǒng)專用設(shè)備,按實(shí)際支付或應(yīng)付的金額:

借:固定資產(chǎn)(增值稅稅控系統(tǒng)專用設(shè)備)

管理費(fèi)用(專用設(shè)備技術(shù)維護(hù)費(fèi))

貸:銀行存款、應(yīng)付賬款等

按規(guī)定抵減的增值稅應(yīng)納稅額,

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅款)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(小規(guī)模)

貸:管理費(fèi)用

【提示】小規(guī)模納稅人

小規(guī)模納稅人應(yīng)在“應(yīng)交稅費(fèi)”科目下,設(shè)置三個(gè)二級(jí)明細(xì)科目:“應(yīng)交增值稅”、“轉(zhuǎn)讓金融商品應(yīng)交增值稅” 、“代扣代交增值稅”。

購進(jìn)貨物時(shí)不得抵扣:

借:原材料

貸:應(yīng)付票據(jù)等

銷售計(jì)算應(yīng)交增值稅

借:應(yīng)收賬款等

貸:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)——應(yīng)交增值稅

90

90注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?:注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮舞弊可能跡象以及對(duì)審計(jì)方案的影響。單項(xiàng)控制并非一定要毫無偏差地運(yùn)行,2.在評(píng)價(jià)控制測(cè)試中所發(fā)現(xiàn)的某項(xiàng)控制偏差是否為控制缺陷時(shí),如果發(fā)現(xiàn)控制偏差,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮偏差的原因及性質(zhì)。并考慮采用擴(kuò)大樣本規(guī)模等適當(dāng)?shù)膽?yīng)對(duì)措施以判斷該偏差是否對(duì)總體不具有代表性:當(dāng)測(cè)試發(fā)現(xiàn)一項(xiàng)控制偏差。

47

47增值稅計(jì)提和繳納會(huì)計(jì)分錄是什么?:增值稅計(jì)提和繳納會(huì)計(jì)分錄是什么?1. 計(jì)提時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅:貸:2. 下月交納時(shí),銀行存款:3. 如果上月的已繳稅金:上月交納時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金 )銀行存款4. 月末結(jié)轉(zhuǎn)應(yīng)交稅費(fèi)——未交增值稅貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)

1316

1316應(yīng)交增值稅的一般納稅人會(huì)計(jì)處理是怎樣的?:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(已經(jīng)認(rèn)證):應(yīng)交稅費(fèi)—待認(rèn)證進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出),應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額):應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)——代扣代繳增值稅:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(60%):應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額(40%):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額抵減)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料