下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

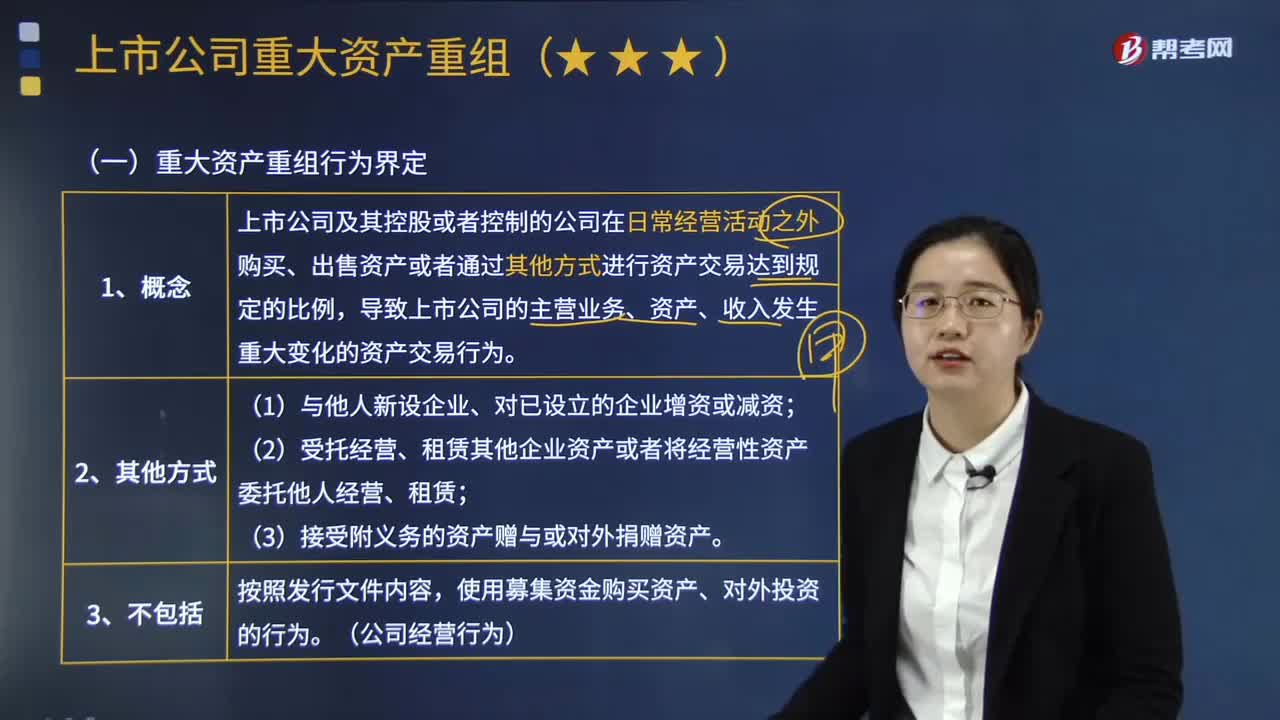

如何界定重大資產(chǎn)重組行為?

重大資產(chǎn)重組行為,是指上市公司及其控股或者控制的公司在日常經(jīng)營活動之外購買、出售資產(chǎn)或者通過其他方式進行資產(chǎn)交易達到規(guī)定的比例,導(dǎo)致上市公司的主營業(yè)務(wù)、資產(chǎn)、收入發(fā)生重大變化的資產(chǎn)交易行為。

1.其他方式包括:

(1)與他人新設(shè)企業(yè)、對已設(shè)立的企業(yè)增資或減資;

(2)受托經(jīng)營、租賃其他企業(yè)資產(chǎn)或者將經(jīng)營性資產(chǎn)委托他人經(jīng)營、租賃;

(3)接受附義務(wù)的資產(chǎn)贈與或?qū)ν饩栀涃Y產(chǎn)。

2.重大資產(chǎn)重組行為不包括:按照發(fā)行文件內(nèi)容,使用募集資金購買資產(chǎn)、對外投資的行為。(公司經(jīng)營行為)

3.上市公司及其控股或者控制的公司購買、出售資產(chǎn),達到下列標準之一的,構(gòu)成重大資產(chǎn)重組:具體資產(chǎn)界定標準 (滿足其一即可)

(1)總資產(chǎn)標準

交易資產(chǎn)總額/總資產(chǎn) ≥ 50%

購買、出售的資產(chǎn)總額占上市公司最近一個會計年度經(jīng)審計的合并財務(wù)會計報告期末資產(chǎn)總額的比例達到50%以上。

(2)營業(yè)收入標準

交易資產(chǎn)之營業(yè)收入/營業(yè)收入 ≥ 50%

購買、出售的資產(chǎn)在最近一個會計年度所產(chǎn)生的營業(yè)收入占上市公司同期經(jīng)審計的合并財務(wù)會計報告營業(yè)收入的比例達到50%以上。

(3)凈資產(chǎn)標準

交易資產(chǎn)凈額/凈資產(chǎn) ≥ 50% 且>5000萬

購買、出售的資產(chǎn)凈額占上市公司最近一個會計年度經(jīng)審計的合并財務(wù)會計報告期末凈資產(chǎn)額的比例達到50%以上,且超過5000萬元人民幣。

(4)購買、出售資產(chǎn)未達到上述標準,但中國證監(jiān)會發(fā)現(xiàn)存在可能損害上市公司或者投資者合法權(quán)益的重大問題的,可以根據(jù)審慎監(jiān)管原則責令上市公司按照相關(guān)規(guī)定補充披露相關(guān)信息、暫停交易、聘請獨立財務(wù)顧問或者其他證券服務(wù)機構(gòu)補充核查并披露專業(yè)意見。

4.借殼上市

(1)《重組辦法》還界定了“借殼上市”。上市公司自控制權(quán)發(fā)生變更之日起60個月內(nèi),向收購人及其關(guān)聯(lián)人購買資產(chǎn),導(dǎo)致上市公司發(fā)生以下根本變化情形之一的,構(gòu)成重大資產(chǎn)重組,應(yīng)當按照《重組辦法》的規(guī)定報經(jīng)中國證監(jiān)會核準:(如下表所示)

濟法-重大資產(chǎn)重組行為界定320200629090340101.png)

濟法-重大資產(chǎn)重組行為界定420200629090350979.png)

濟法-重大資產(chǎn)重組行為界定520200629090359940.png)

(2)借殼上市的特殊要求

①符合上市公司發(fā)行股份購買資產(chǎn)的規(guī)定。

②上市公司購買的資產(chǎn)對應(yīng)的經(jīng)營實體應(yīng)當是股份有限公司或者有限責任公司,且符合在主板和中小企業(yè)板IPO的其他發(fā)行條件。

③上市公司及其控股股東、實際控制人最近12個月內(nèi)未受到證券交易所公開譴責,不存在其他重大失信行為。

④上市公司及其最近三年內(nèi)的控股股東、實際控制人不存在因涉嫌犯罪正被司法機關(guān)立案偵查或涉嫌違法違規(guī)正被中國證監(jiān)會立案調(diào)查的情形,但是涉嫌犯罪或違法違規(guī)的行為已經(jīng)終止?jié)M三年,交易方案能夠消除該行為可能造成的不良后果,且不影響對相關(guān)行為人追求責任的除外。

⑤本次重大資產(chǎn)重組不存在中國證監(jiān)會認定的可能損害投資者合法權(quán)益,或者違背公開、公平、公正原則的其他情形。

34

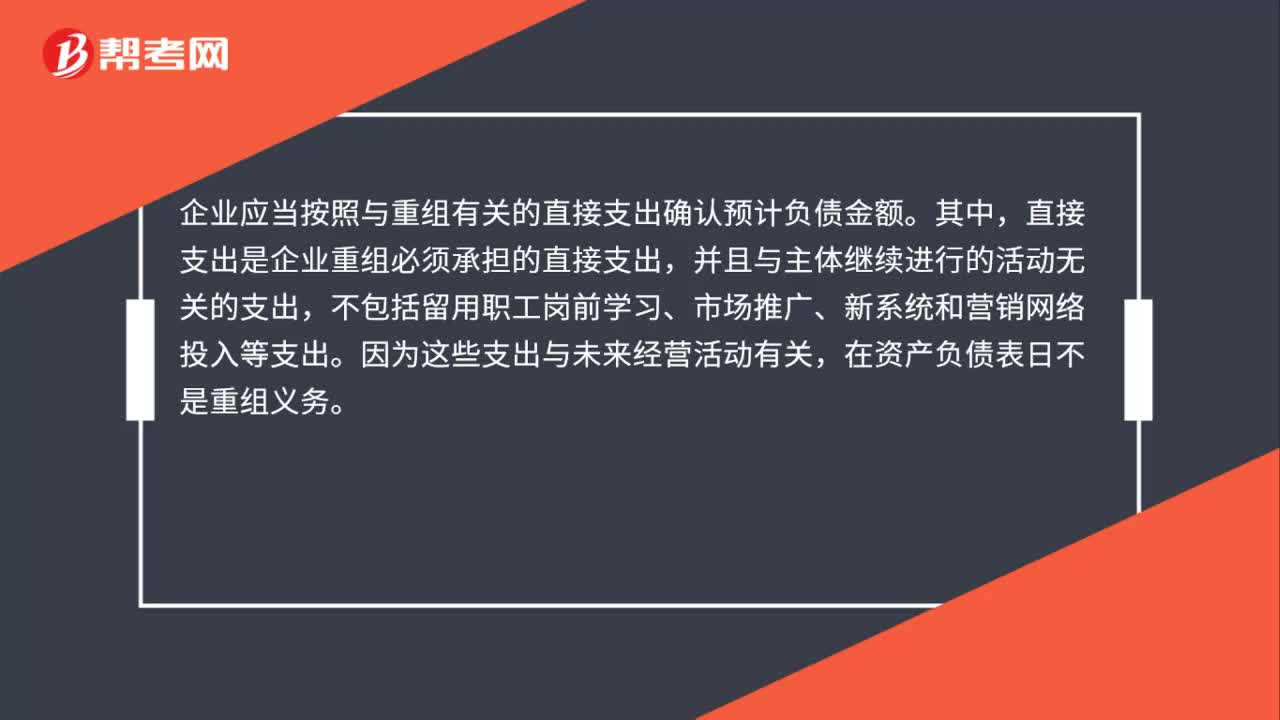

34重組義務(wù)如何計量?:重組義務(wù)如何計量?企業(yè)應(yīng)當按照與重組有關(guān)的直接支出確認預(yù)計負債金額。其中,直接支出是企業(yè)重組必須承擔的直接支出,并且與主體繼續(xù)進行的活動無關(guān)的支出,不包括留用職工崗前學(xué)習(xí)、市場推廣、新系統(tǒng)和營銷網(wǎng)絡(luò)投入等支出。因為這些支出與未來經(jīng)營活動有關(guān),在資產(chǎn)負債表日不是重組義務(wù)。

602

602如何界定重大資產(chǎn)重組行為?:是指上市公司及其控股或者控制的公司在日常經(jīng)營活動之外購買、出售資產(chǎn)或者通過其他方式進行資產(chǎn)交易達到規(guī)定的比例,導(dǎo)致上市公司的主營業(yè)務(wù)、資產(chǎn)、收入發(fā)生重大變化的資產(chǎn)交易行為。購買、出售的資產(chǎn)總額占上市公司最近一個會計年度經(jīng)審計的合并財務(wù)會計報告期末資產(chǎn)總額的比例達到50%以上,購買、出售的資產(chǎn)在最近一個會計年度所產(chǎn)生的營業(yè)收入占上市公司同期經(jīng)審計的合并財務(wù)會計報告營業(yè)收入的比例達到50%以上”

144

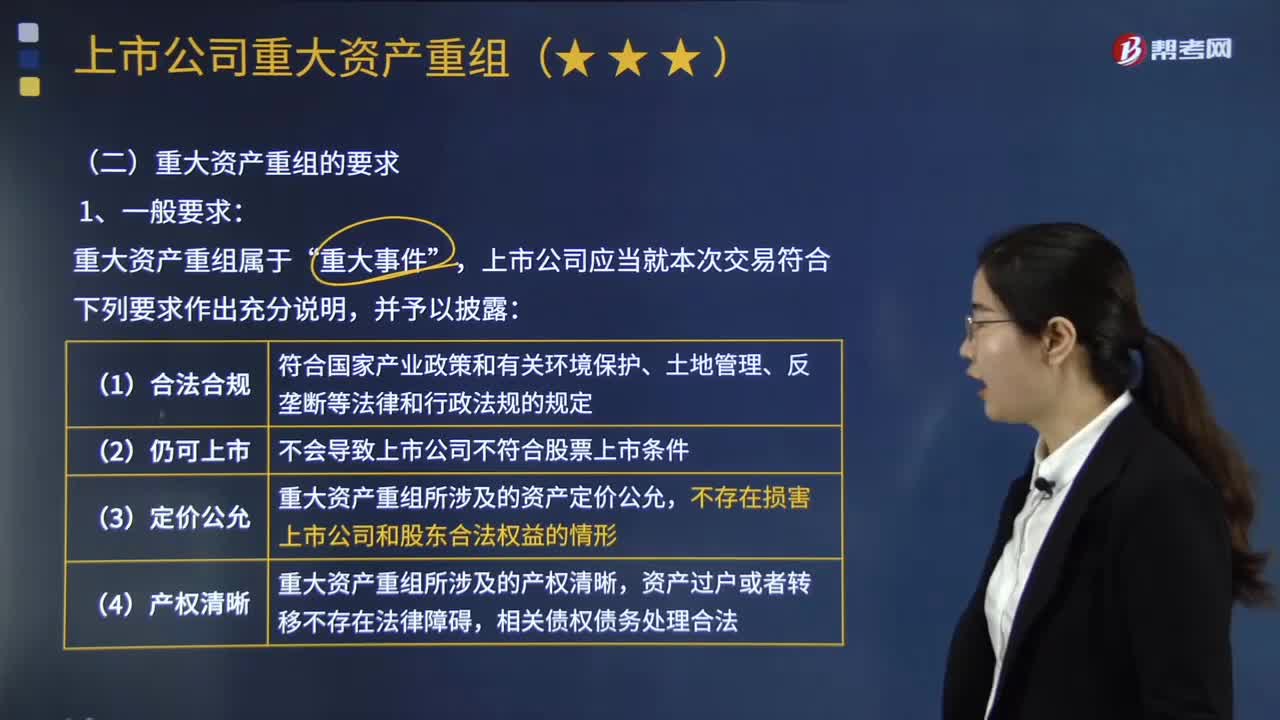

144重大資產(chǎn)重組行為應(yīng)當符合哪些要求?:重大資產(chǎn)重組行為應(yīng)當符合哪些要求?是指上市公司及其控股或者控制的公司在日常經(jīng)營活動之外購買、出售資產(chǎn)或者通過其他方式進行資產(chǎn)交易達到規(guī)定的比例,導(dǎo)致上市公司的主營業(yè)務(wù)、資產(chǎn)、收入發(fā)生重大變化的資產(chǎn)交易行為。上市公司應(yīng)當就本次交易符合下列要求作出充分說明,(3)重大資產(chǎn)重組所涉及的資產(chǎn)定價公允;不存在損害上市公司和股東合法權(quán)益的情形,重大資產(chǎn)重組所涉及的資產(chǎn)權(quán)屬清晰。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料