下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、可供出售金融資產(chǎn)公允價(jià)值暫時(shí)性下降

C、企業(yè)發(fā)生虧損

D、投資者撤資

97

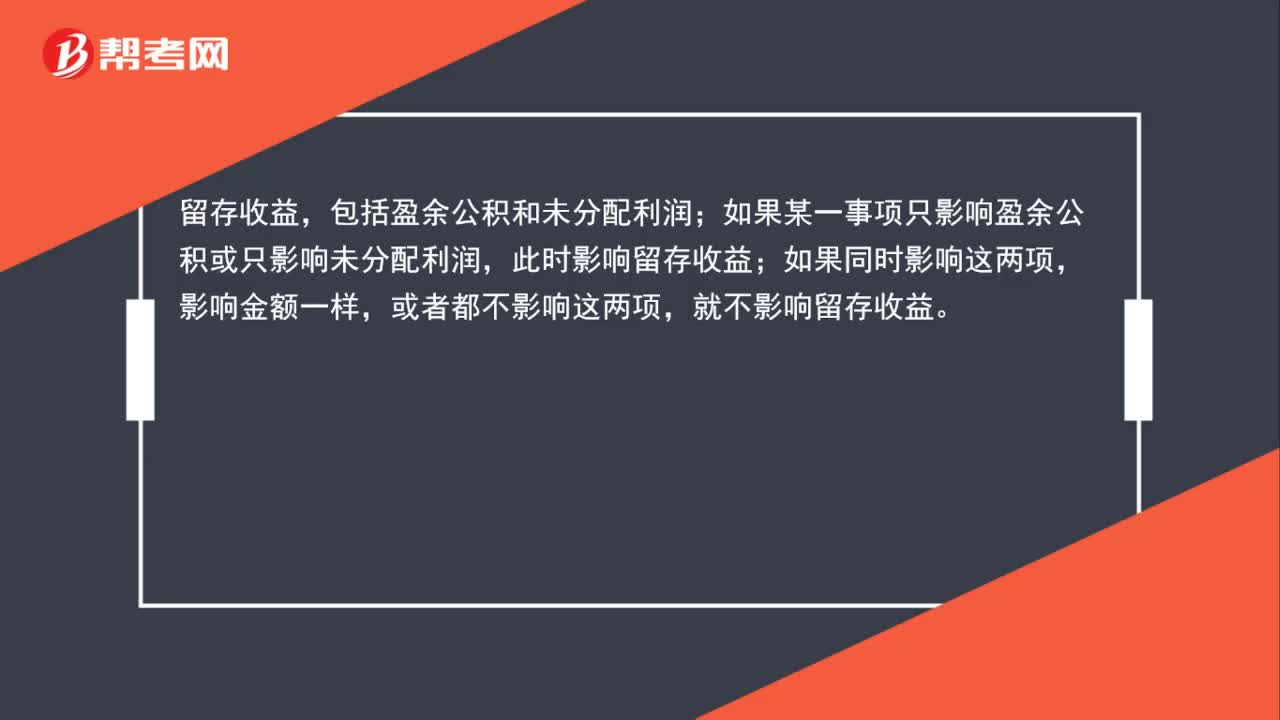

97怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?:怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?留存收益,包括盈余公積和未分配利潤。如果某一事項(xiàng)只影響盈余公積或只影響未分配利潤,影響金額一樣,或者都不影響這兩項(xiàng),就不影響留存收益。所有者權(quán)益包括資本公積、實(shí)收資本(股本)、盈余公積、其他綜合收益、利潤分配等。如果影響所有者權(quán)益項(xiàng)目的中的某一項(xiàng),如果同時(shí)影響多項(xiàng),金額相等,不影響所有者權(quán)益總額。

81

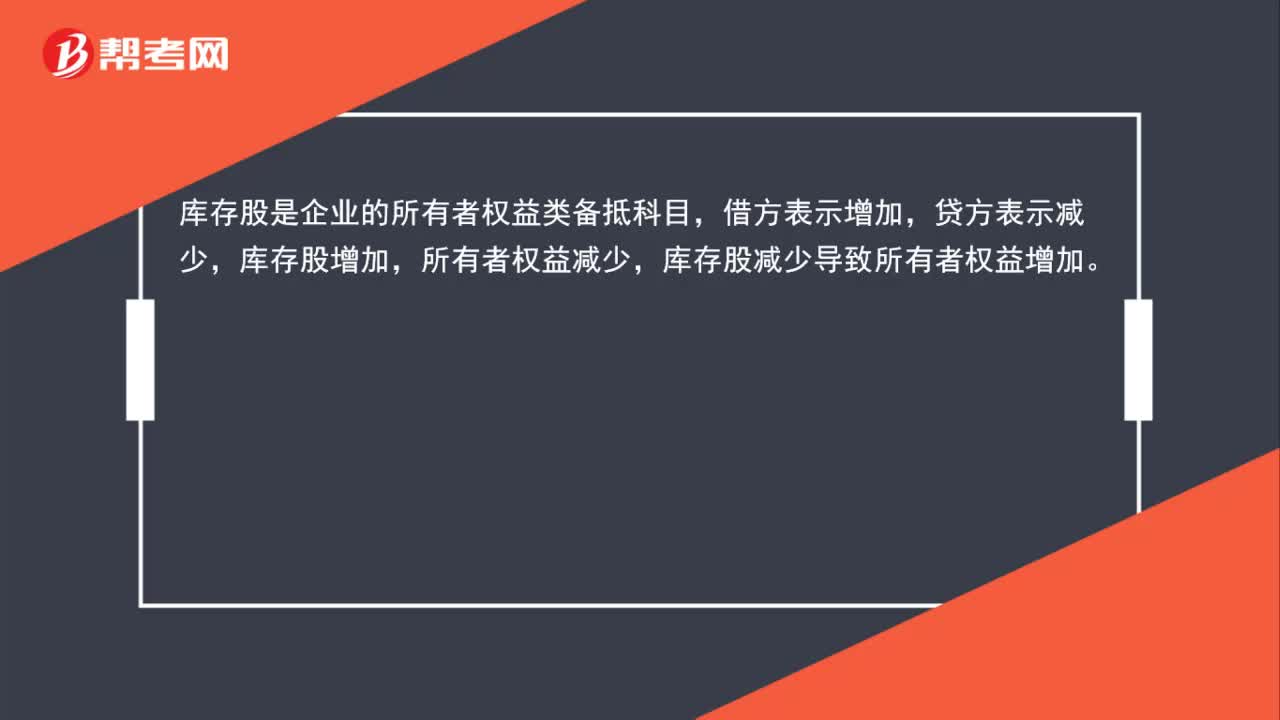

81為什么注銷庫存股時(shí)對所有者權(quán)益總額沒有影響?:為什么注銷庫存股時(shí)對所有者權(quán)益總額沒有影響?庫存股是企業(yè)的所有者權(quán)益類備抵科目,借方表示增加,貸方表示減少,庫存股增加,所有者權(quán)益減少,庫存股減少導(dǎo)致所有者權(quán)益增加。注銷時(shí),貸方庫存股減少,導(dǎo)致所有者權(quán)益增加,借方股本等減少,導(dǎo)致所有者權(quán)益減少,所以所有者權(quán)益內(nèi)部一增一減變動,不影響最終所有者權(quán)益總額。

48

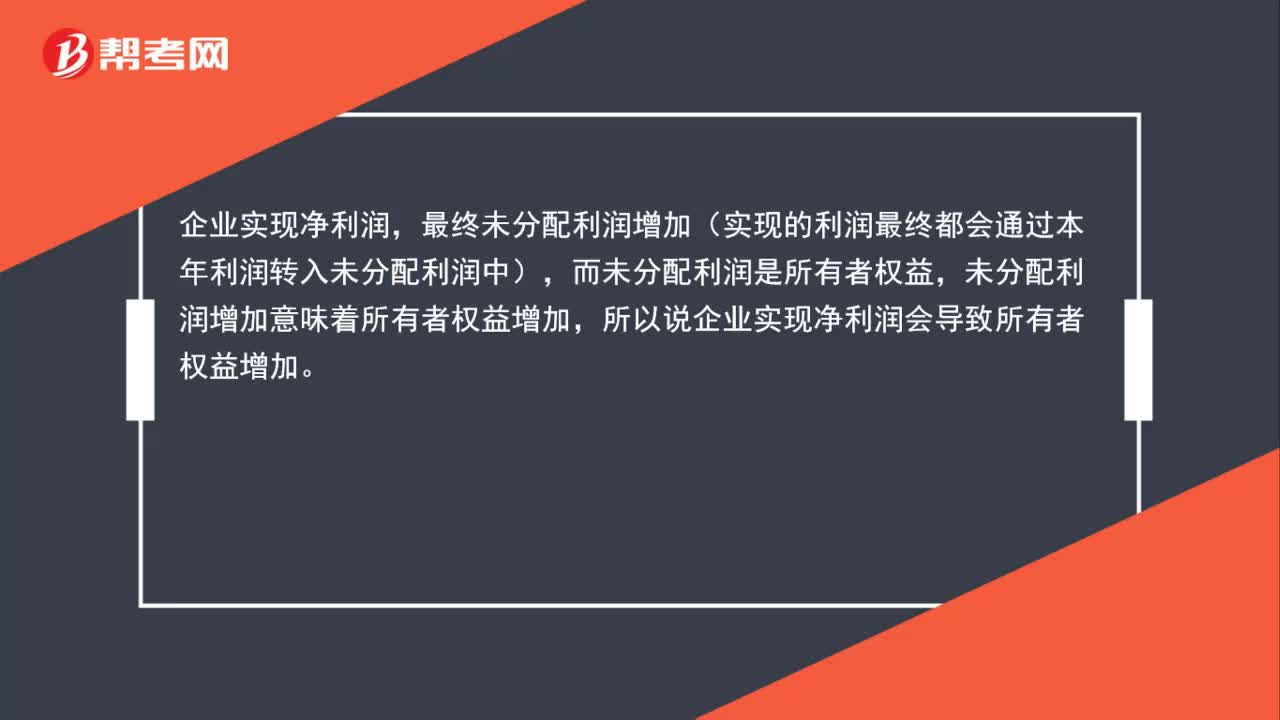

48企業(yè)實(shí)現(xiàn)凈利潤會導(dǎo)致所有者權(quán)益增加該如何理解?:企業(yè)實(shí)現(xiàn)凈利潤會導(dǎo)致所有者權(quán)益增加該如何理解?企業(yè)實(shí)現(xiàn)凈利潤,最終未分配利潤增加(實(shí)現(xiàn)的利潤最終都會通過本年利潤轉(zhuǎn)入未分配利潤中),而未分配利潤是所有者權(quán)益,未分配利潤增加意味著所有者權(quán)益增加,所以說企業(yè)實(shí)現(xiàn)凈利潤會導(dǎo)致所有者權(quán)益增加。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料