下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

B、接受投資者投入貨幣資金

69

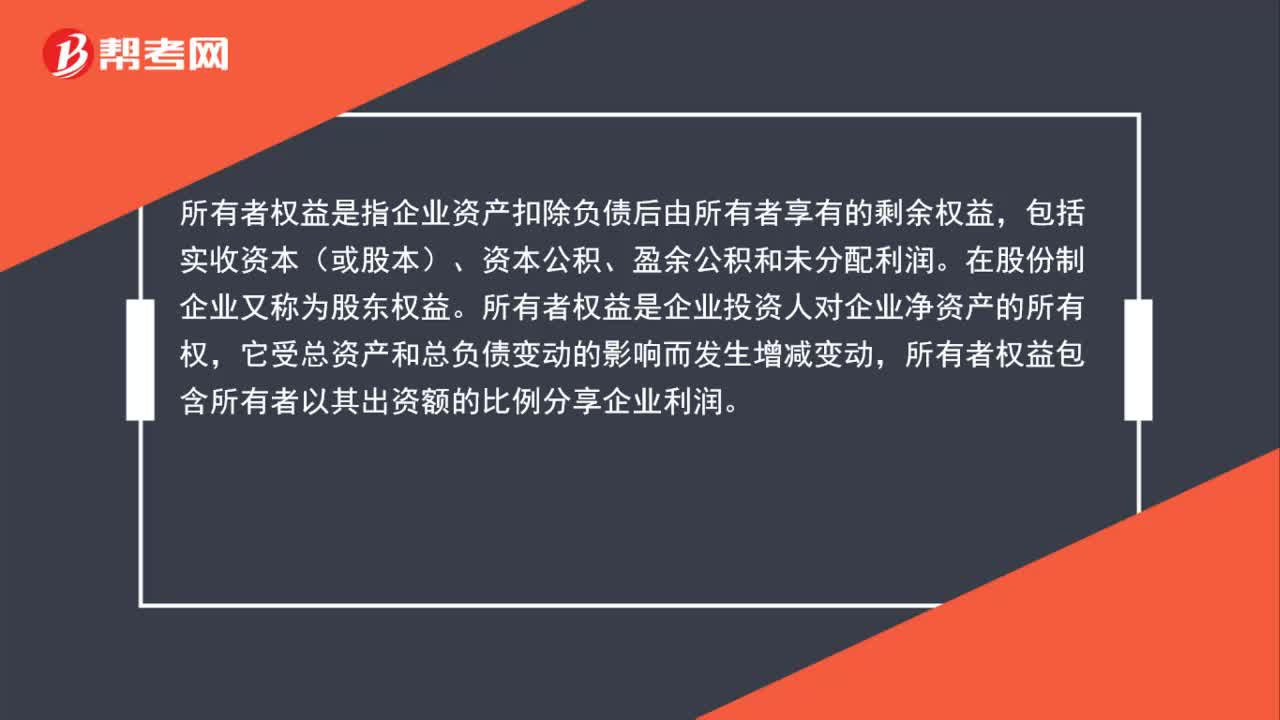

69所有者權益怎么算?:所有者權益怎么算?所有者權益總額=實收資本+資本公積+盈余公積+未分配利潤,所有者權益總額=資產總額-負債總額。所有者權益是指企業(yè)資產扣除負債后由所有者享有的剩余權益。包括實收資本(或股本)、資本公積、盈余公積和未分配利潤,在股份制企業(yè)又稱為股東權益,所有者權益是企業(yè)投資人對企業(yè)凈資產的所有權。它受總資產和總負債變動的影響而發(fā)生增減變動所有者權益包含所有者以其出資額的比例分享企業(yè)利潤

97

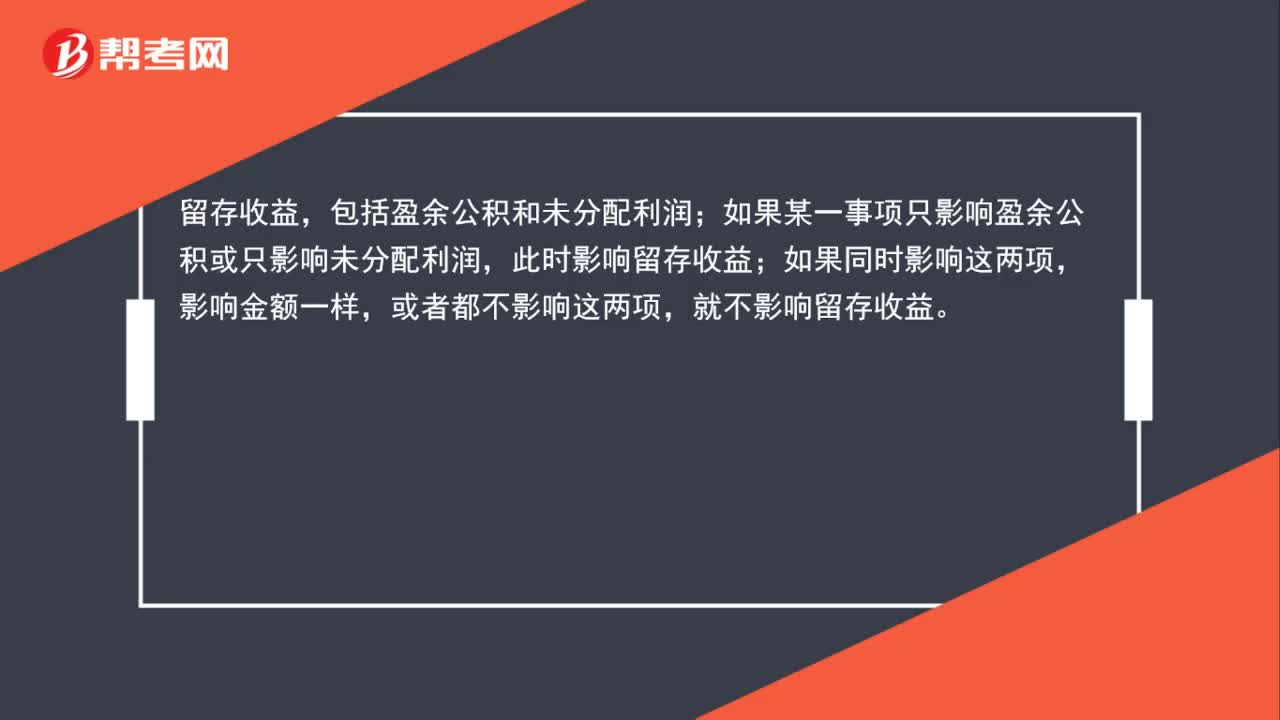

97怎樣理解所有者權益各分錄對留存收益和所有者權益總額增減變動的影響?:怎樣理解所有者權益各分錄對留存收益和所有者權益總額增減變動的影響?留存收益,包括盈余公積和未分配利潤。如果某一事項只影響盈余公積或只影響未分配利潤,影響金額一樣,或者都不影響這兩項,就不影響留存收益。所有者權益包括資本公積、實收資本(股本)、盈余公積、其他綜合收益、利潤分配等。如果影響所有者權益項目的中的某一項,如果同時影響多項,金額相等,不影響所有者權益總額。

60

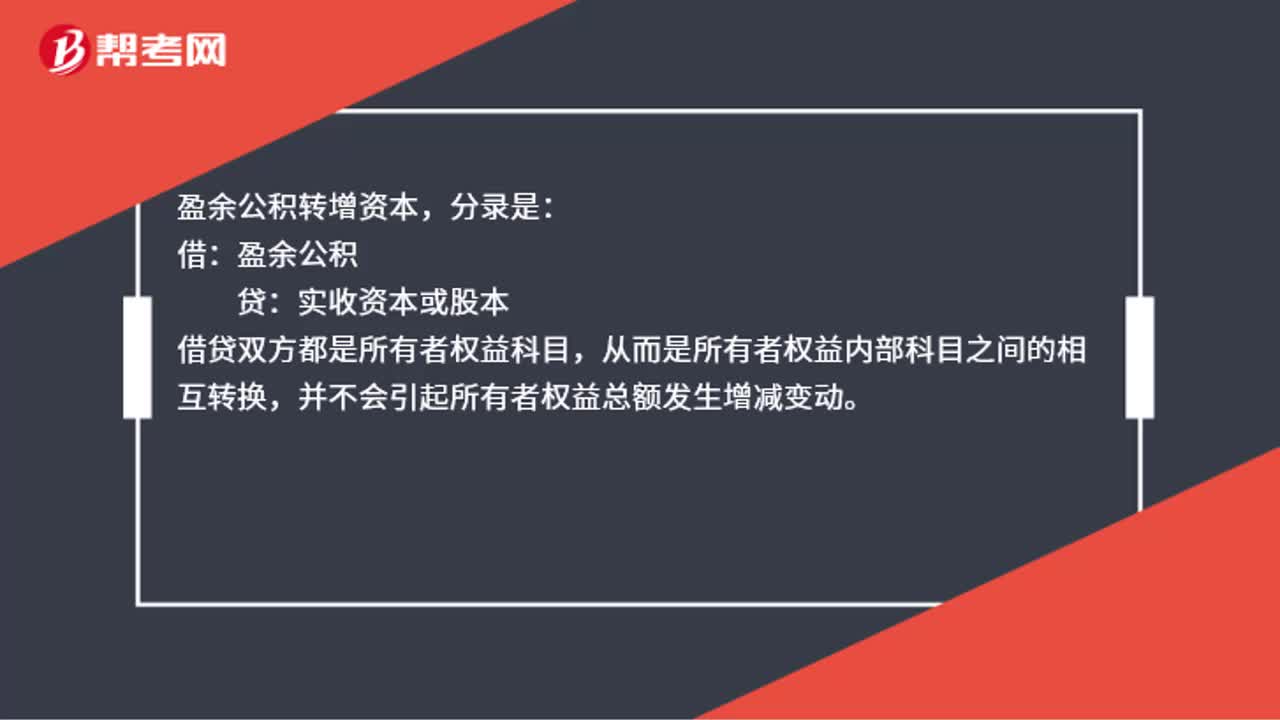

60盈余公積轉增資本為什么不會引起所有者權益總額發(fā)生增減變動?:盈余公積轉增資本為什么不會引起所有者權益總額發(fā)生增減變動?盈余公積轉增資本,分錄如下:借:盈余公積:貸,實收資本或股本,借貸雙方都是所有者權益科目。從而是所有者權益內部科目之間的相互轉換并不會引起所有者權益總額發(fā)生增減變動

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料