下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

環(huán)境保護稅的納稅人是誰?

環(huán)境保護稅的納稅人為在中國領(lǐng)域和中國管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企事業(yè)單位和其他生產(chǎn)經(jīng)營者,繳納環(huán)保稅。

要點1:環(huán)境保護稅和資源稅,不但適用于中國領(lǐng)域,還適用于中國管轄的其他海域(專屬經(jīng)濟區(qū)、大陸架)。

要點2:不具有生產(chǎn)經(jīng)營行為的機關(guān)、團體、軍隊等單位和居民個人,不繳納環(huán)境保護稅。

要點3:直接向環(huán)境排污,才繳納環(huán)保稅。

要點4:按照規(guī)定征收環(huán)境保護稅的,不再征收排污費。

境20200803150958315.PNG)

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·判斷題】環(huán)境保護稅的納稅人為在中華人民共和國領(lǐng)域和中華人民共和國管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的單位和個人。( )

【答案】錯

【解析】環(huán)境保護稅的納稅人為在中華人民共和國領(lǐng)域和中華人民共和國管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者(不包括不從事生產(chǎn)經(jīng)營的自然人)。

44

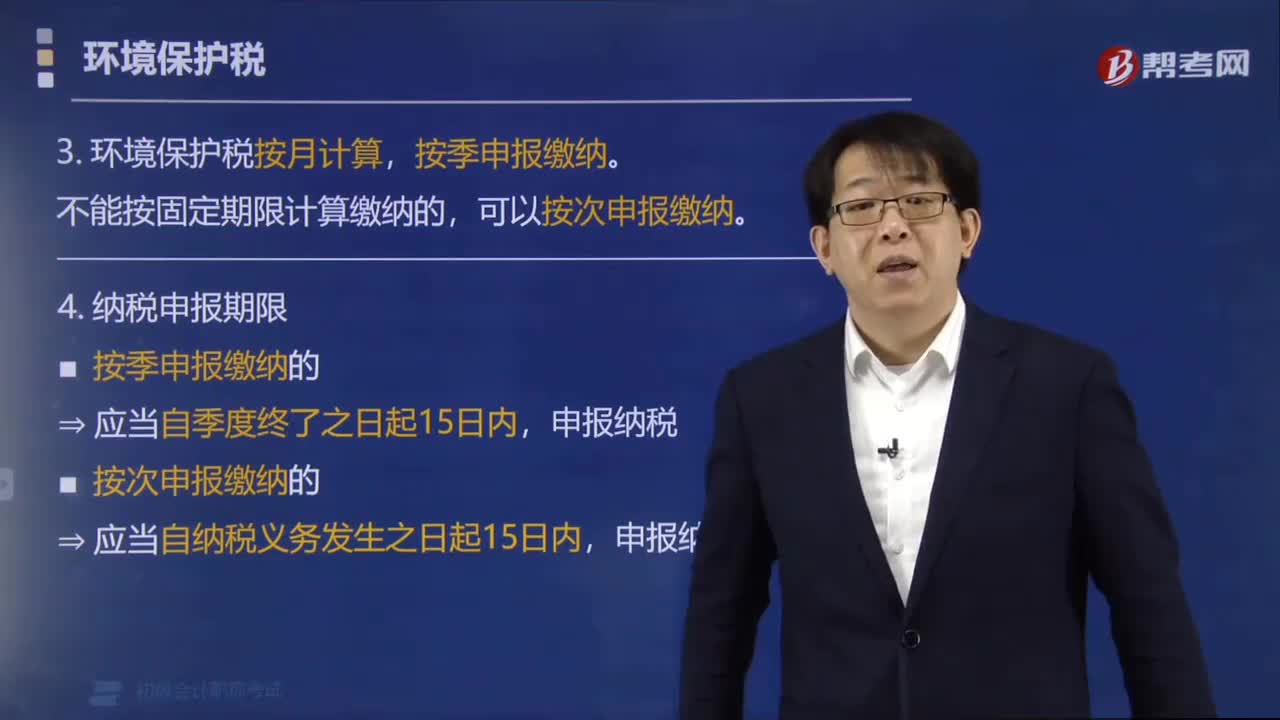

44環(huán)境保護稅的納稅地點是如何規(guī)定的?:環(huán)境保護稅的納稅地點是如何規(guī)定的?(1)環(huán)境保護稅由稅務(wù)機關(guān)依照有關(guān)法律規(guī)定予以征收,稅務(wù)機關(guān)應(yīng)當(dāng)將納稅人的納稅申報、稅款入庫、減免稅額、欠繳稅款以及風(fēng)險疑點等環(huán)境保護稅涉稅信息。納稅義務(wù)發(fā)生時間為納稅人排放應(yīng)稅污染物的當(dāng)日,納稅人應(yīng)當(dāng)向應(yīng)稅污染物排放地的稅務(wù)機關(guān)申報繳納環(huán)境保護稅,按季申報繳納,(2)納稅人按季申報繳納的,向稅務(wù)機關(guān)辦理納稅申報并繳納稅款(3)納稅人按次申報繳納的

262

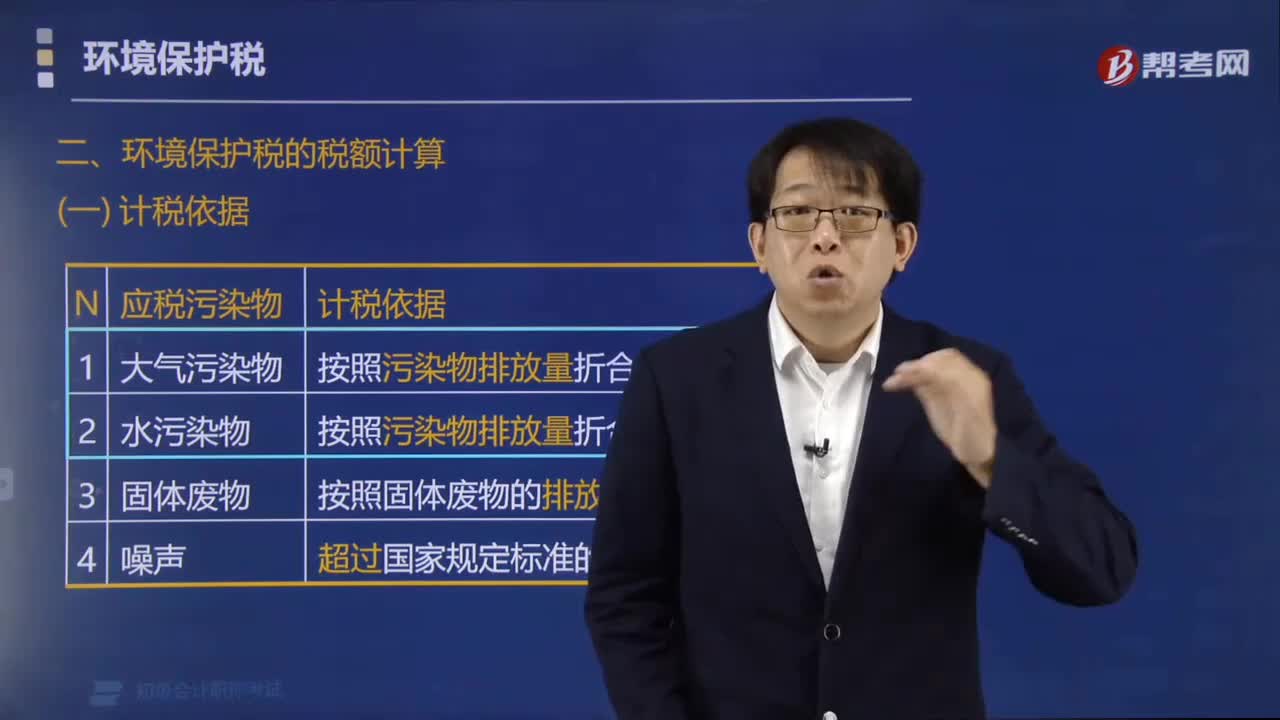

262環(huán)境保護稅的計稅依據(jù)是什么?:(1)應(yīng)稅大氣污染物按照污染物排放量折合的污染當(dāng)量數(shù)確定;(2)應(yīng)稅水污染物按照污染物排放量折合的污染當(dāng)量數(shù)確定;(4)應(yīng)稅噪聲按照超過國家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)確定。(1)應(yīng)稅大氣污染物的應(yīng)納稅額=污染當(dāng)量數(shù)×具體適用稅額;(2)應(yīng)稅水污染物的應(yīng)納稅額=污染當(dāng)量數(shù)×具體適用稅額;(3)應(yīng)稅固體廢物的應(yīng)納稅額=固體廢物排放量×具體適用稅額。

45

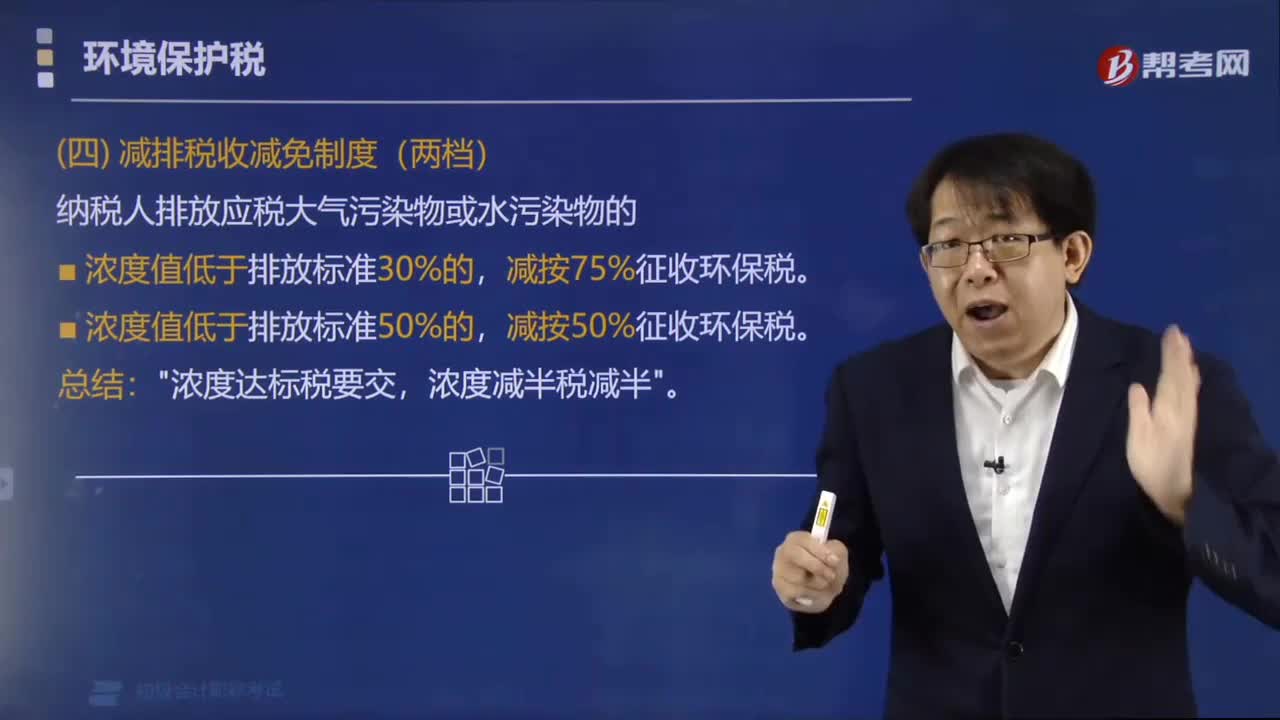

45環(huán)境保護稅法規(guī)定的哪兩種情形不繳納環(huán)境保護稅?:環(huán)境保護稅法規(guī)定的哪兩種情形不繳納環(huán)境保護稅?《中華人民共和國環(huán)境保護稅法》第十三條的規(guī)定:"濃度達(dá)標(biāo)稅要交,濃度減半稅減半"。下面是針對初級會計考試的知識點舉出的例題,希望大家能結(jié)合習(xí)題掌握知識點,【例題·單選題】《環(huán)境保護稅法》規(guī)定,納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標(biāo)準(zhǔn)百分之三十的,減按( )征收環(huán)境保護稅。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料