下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、“應(yīng)收賬款”科目所屬明細(xì)科目的借方余額

D、“預(yù)收賬款”科目所屬明細(xì)科目的借方余額

34

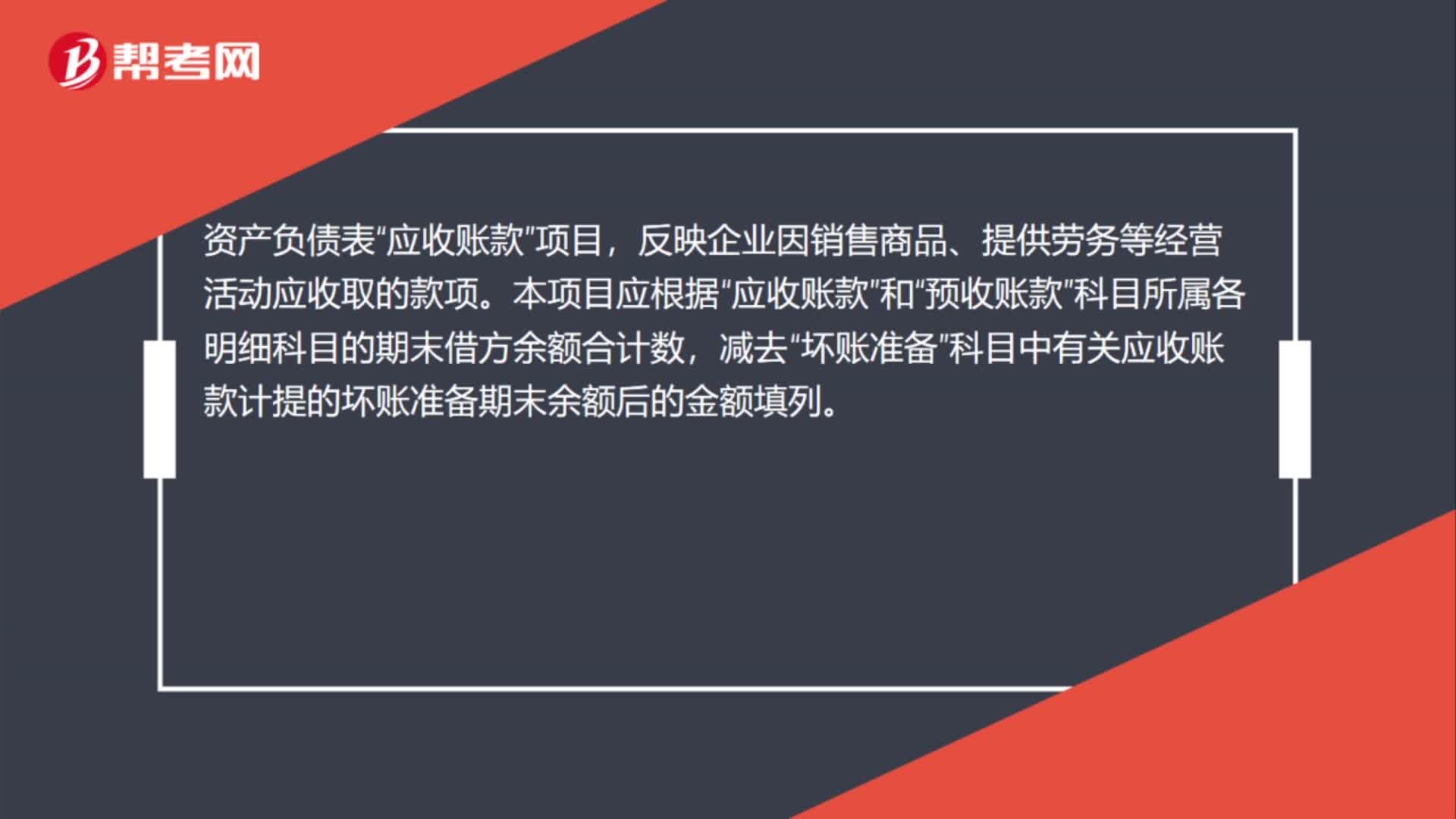

34資產(chǎn)負(fù)債表應(yīng)收賬款怎么填?:資產(chǎn)負(fù)債表應(yīng)收賬款怎么填?資產(chǎn)負(fù)債表“項(xiàng)目,反映企業(yè)因銷售商品、提供勞務(wù)等經(jīng)營活動應(yīng)收取的款項(xiàng)。本項(xiàng)目應(yīng)根據(jù)“應(yīng)收賬款”和“預(yù)收賬款”科目所屬各明細(xì)科目的期末借方余額合計(jì)數(shù),減去“壞賬準(zhǔn)備”科目中有關(guān)應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備期末余額后的金額填列。

49

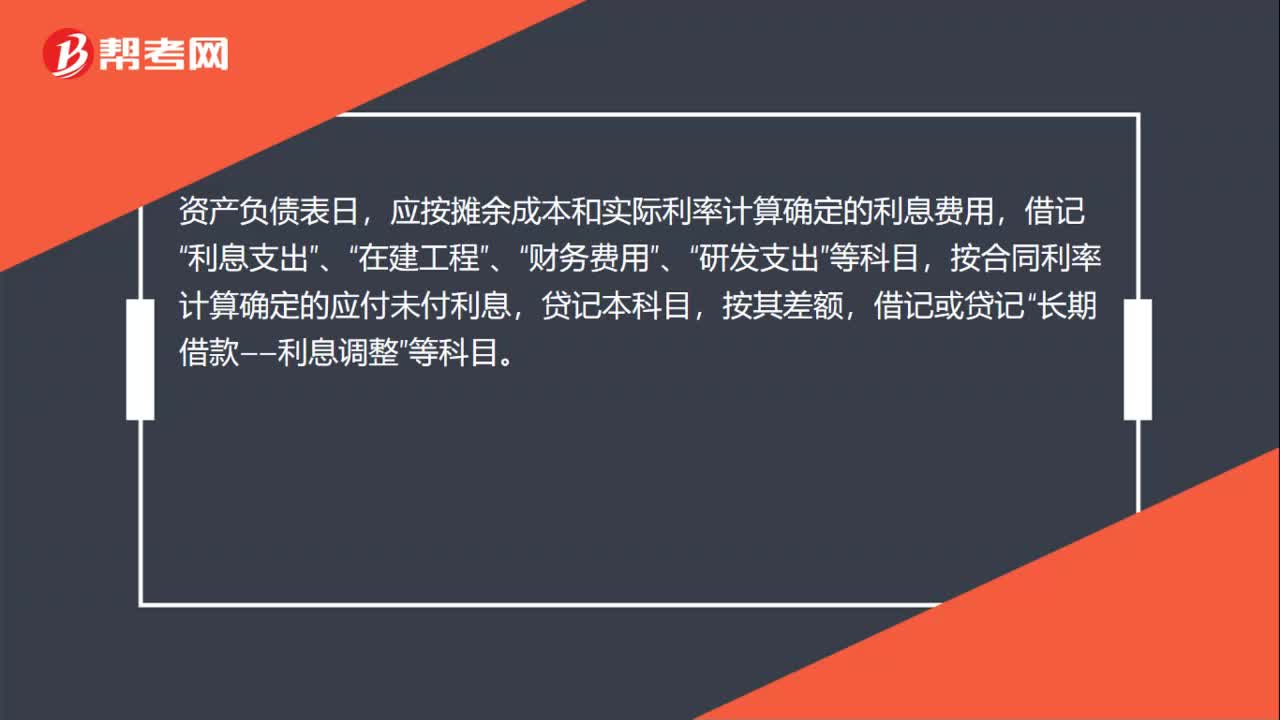

49應(yīng)付利息在資產(chǎn)負(fù)債表日怎么列示?:應(yīng)付利息在資產(chǎn)負(fù)債表日怎么列示?資產(chǎn)負(fù)債表日,應(yīng)按攤余成本和實(shí)際利率計(jì)算確定的利息費(fèi)用,借記“利息支出”在建工程”財(cái)務(wù)費(fèi)用”、“研發(fā)支出”按合同利率計(jì)算確定的應(yīng)付未付利息,按其差額,借記或貸記“長期借款——利息調(diào)整”合同利率與實(shí)際利率差異較小的,也可以采用合同利率計(jì)算確定利息費(fèi)用,實(shí)際支付利息時(shí),貸記“銀行存款”等科目。本科目期末貸方余額,反映企業(yè)應(yīng)付未付的利息。

33

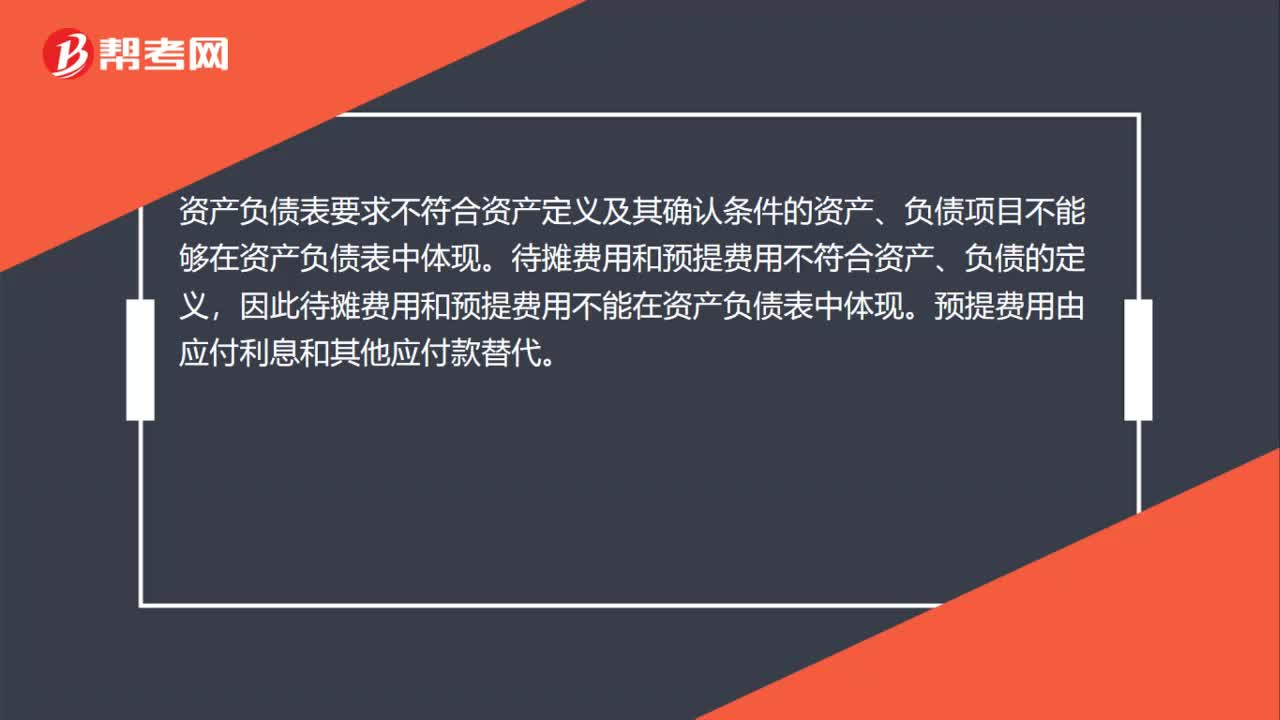

33預(yù)提費(fèi)用在資產(chǎn)負(fù)債表里應(yīng)該填哪?:預(yù)提費(fèi)用在資產(chǎn)負(fù)債表里應(yīng)該填哪?資產(chǎn)負(fù)債表要求不符合資產(chǎn)定義及其確認(rèn)條件的資產(chǎn)、負(fù)債項(xiàng)目不能夠在資產(chǎn)負(fù)債表中體現(xiàn)。待攤費(fèi)用和預(yù)提費(fèi)用不符合資產(chǎn)、負(fù)債的定義,因此待攤費(fèi)用和預(yù)提費(fèi)用不能在資產(chǎn)負(fù)債表中體現(xiàn)。預(yù)提費(fèi)用由應(yīng)付利息和其他應(yīng)付款替代。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料