-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

按份共有與共同共有有什么樣的區(qū)別?

按份共有,是指共有人分別按照確定的份額對共有財產(chǎn)分享權(quán)利、分擔義務(wù)。如:甲、乙、丙三個農(nóng)民各出1萬元買了一輛農(nóng)用運輸車,則甲、乙、丙對這輛車各自享有1/3的權(quán)利,也各自分擔1/3的義務(wù)。按份共有各共有人的份額多少由法律規(guī)定,沒有法律規(guī)定的,由共有人協(xié)議約定,原則上按各共有人的出資比例確定其共有份額。

共同共有,是指每個共有人對共有財產(chǎn)不分份額地享有共同的權(quán)利,承擔共同的義務(wù)。共同共有一般是基于共同生活、共同勞動而產(chǎn)生,如夫妻共同共有、家庭共同共有等。共同共有財產(chǎn)的使用、處分應(yīng)當由全體共有人協(xié)商一致。在共同共有關(guān)系存續(xù)期間,部分共有人擅自處分共有財產(chǎn)的,一般認定無效。

按份共有與共同共有的區(qū)別如下:

1.按份共有

份額:依份額享有共有權(quán)

重大修繕:未約定→份額2/3以上

分割情形:未約定→隨時分割

內(nèi)部負擔:未約定→份額負擔

對外債權(quán)債務(wù):連帶債權(quán)、連帶債務(wù)

2.共同共有

份額:平等和不分份額地共同享有所有權(quán)

重大修繕:未約定→全體共有人同意

分割情形:未約定→基礎(chǔ)喪失或有重大理由可分割

內(nèi)部負擔:未約定→共同負擔

對外債權(quán)債務(wù):共享債權(quán)、共擔債務(wù)

濟法-按份共有和共同共有的區(qū)別20200521165804215.PNG)

下面我們來做三道注冊會計師考試真題,加深對這個知識點的印象,以便同學們能夠知己知彼,百戰(zhàn)不殆!

【2012年注冊會計師考試真題】甲、乙系多年同窗,二人共同購買了一套住房。甲出資90萬元,乙出資60萬元,雙方未約定共有類型。一年后,甲利用乙出差之機,請丙裝修公司對房屋重新裝修,并告知丙,該房屋由自己與乙共有,但裝修費用由乙一人承擔。乙獲悉裝修事宜后,表示反對,并拒絕向丙付款。后乙欲將房屋所有權(quán)轉(zhuǎn)讓給丁。根據(jù)物權(quán)法律制度的規(guī)定,下列表述中,正確的是( )。

A.甲、乙對該套房屋形成共同共有關(guān)系

B.甲對房屋重新裝修,不必征得乙的同意

C.乙轉(zhuǎn)讓房屋所有權(quán),須征得甲的同意

D.對于丙公司的付款請求,乙有權(quán)拒絕

【答案】C

【解析】本題屬于按份共有,甲對房屋重新裝修,需要征得乙的同意;對于丙公司的付款請求,乙無權(quán)拒絕,因為共有人對外承擔連帶債務(wù)。

【2015年注冊會計師考試真題】甲、乙、丙、丁、戊、庚六人對一臺挖掘機按份共有,甲的份額是2/3,其余五人的份額各為1/15。根據(jù)物權(quán)法律制度的規(guī)定,沒有特別約定時,下列轉(zhuǎn)讓挖掘機的行為中,有效的有( )。

A.甲將挖掘機轉(zhuǎn)讓給辛,乙、丙、丁、戊、庚均表示反對

B.甲、乙將挖掘機轉(zhuǎn)讓給辛,丙、丁、戊、庚均表示反對

C.乙、丙、丁、戊、庚將挖掘機轉(zhuǎn)讓給辛,甲表示反對

D.丙、丁、戊、庚將挖掘機轉(zhuǎn)讓給辛,甲、乙均表示反對

【答案】AB

【解析】處分按份共有的不動產(chǎn)或者動產(chǎn),或者對按份共有的不動產(chǎn)或者動產(chǎn)進行重大修繕的,應(yīng)當經(jīng)占“份額”2/3以上(≥2/3)的按份共有人同意,但共有人之間另有約定的除外。在本題中,共有人沒有特別約定,甲一人的份額已為2/3,必須取得甲的同意,共有物的轉(zhuǎn)讓方有效。

【2008年注冊會計師考試真題】甲、乙、丙、丁按份共有一棟房屋,份額相同。為提高該房屋使用價值,甲向乙、丙、丁提議拆舊翻新。在共有人之間未就該事項做出明確約定的情況下,下列表述中,符合物權(quán)法律制度規(guī)定的是( )。

A.即使乙、丙、丁不同意,甲仍可以拆舊翻新

B.只要乙、丙、丁中有一人同意,甲就可以拆舊翻新

C.只要乙、丙、丁中有二人同意,甲就可以拆舊翻新

D.只有乙、丙、丁均同意,甲才可以拆舊翻新

【答案】C

【解析】對共有的不動產(chǎn)或者動產(chǎn)作重大修繕(拆舊翻新)的,應(yīng)當經(jīng)占份額2/3以上的按份共有人同意,但共有人之間另有約定的除外。

60

60

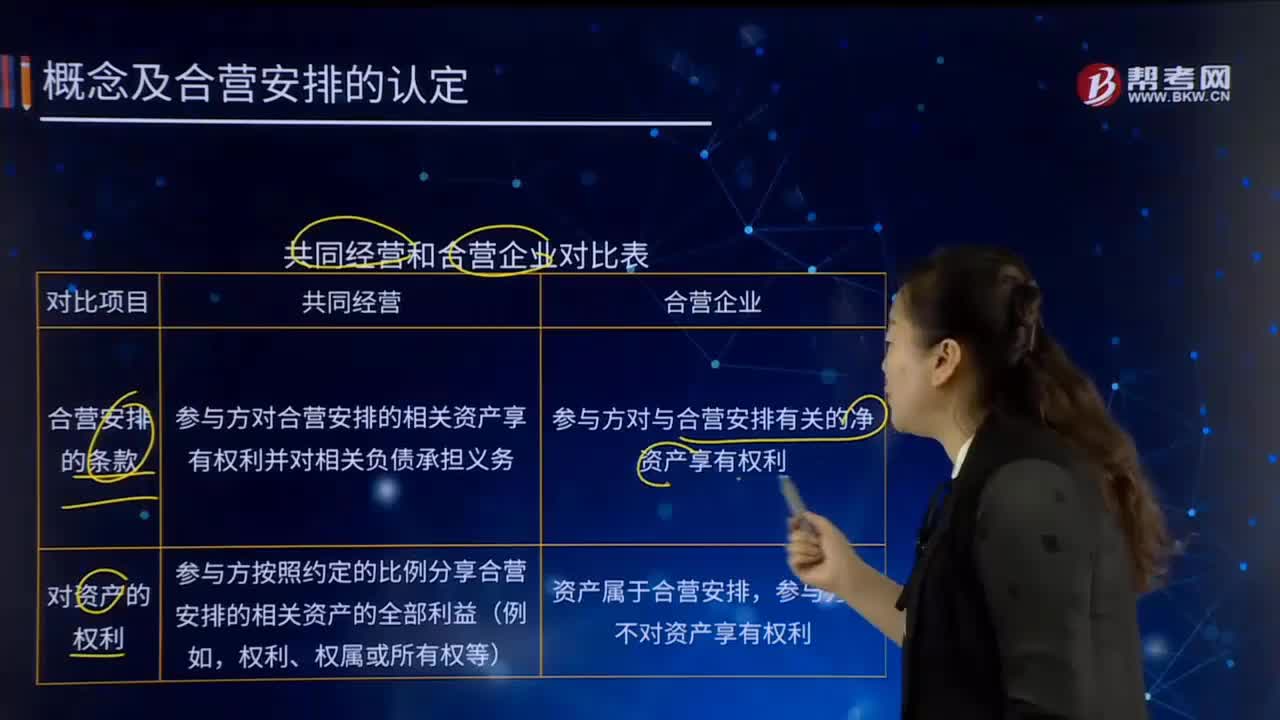

什么是共同經(jīng)營?:什么是共同經(jīng)營?享有共同經(jīng)營中的資產(chǎn)并承擔負債的合營方與非合營方的會計處理:按份額確認資產(chǎn)、負債、收入和費用。(1)確認單獨所持有的資產(chǎn),以及按其份額確認共同持有的資產(chǎn);(2)確認單獨所承擔的負債,以及按其份額確認共同承擔的負債;(3)確認出售其享有的共同經(jīng)營產(chǎn)出份額所產(chǎn)生的收入;(4)按其份額確認共同經(jīng)營因出售產(chǎn)出所產(chǎn)生的收入;(5)確認單獨所發(fā)生的費用,以及按其份額確認共同經(jīng)營發(fā)生的費用。

189

189

共同經(jīng)營和合營企業(yè)的區(qū)別有哪些?:參與方對合營安排的相關(guān)資產(chǎn)享有權(quán)利并對相關(guān)負債承擔義務(wù)。參與方按照約定的比例分享合營安排的相關(guān)資產(chǎn)的全部利益(例如,參與方按照約定的比例分擔合營安排的成本、費用、債務(wù)及義務(wù),參與方按約定的份額比例享有合營安排產(chǎn)生的凈損益不會必然使其被分類為合營企業(yè)。仍應(yīng)當分析參與方對該安排相關(guān)資產(chǎn)的權(quán)利以及對該安排相關(guān)負債的義務(wù)。參與方僅以其各自對該安排認繳的投資額為限對該安排承擔相應(yīng)的義務(wù)。

12

12

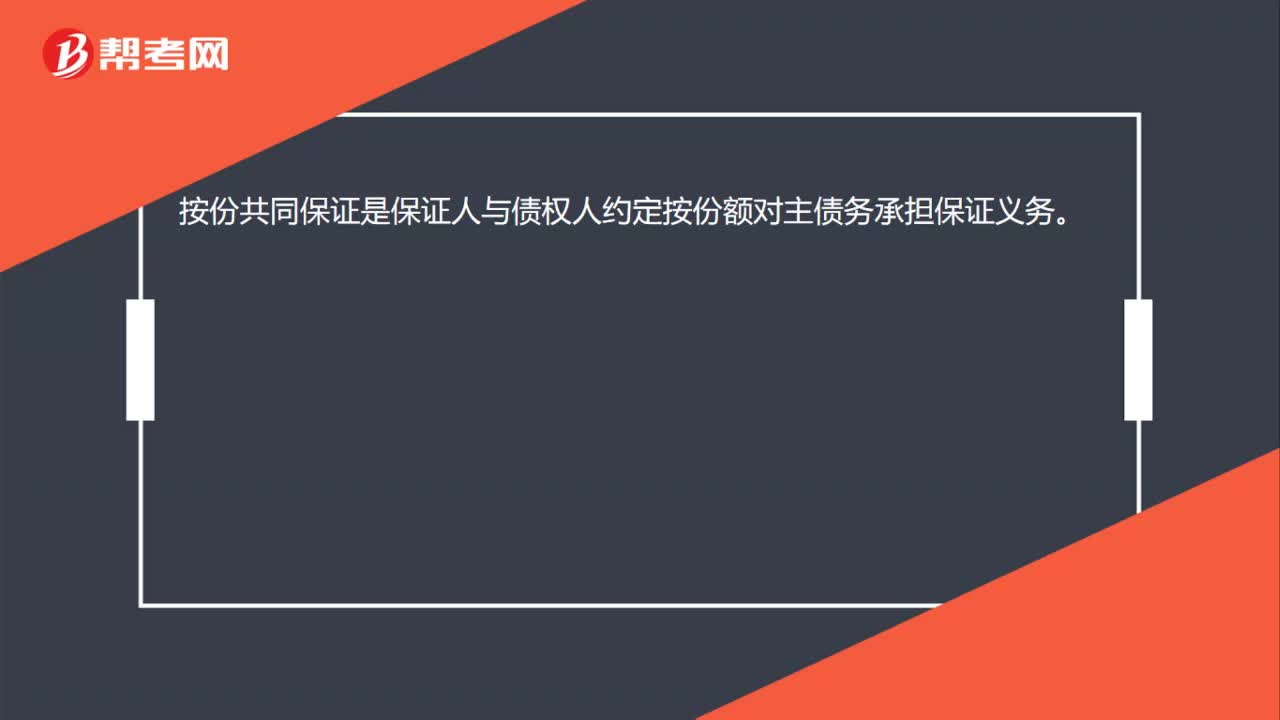

按份共同保證是什么?:按份共同保證是保證人與債權(quán)人約定按份額對主債務(wù)承擔保證義務(wù)。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料