下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

房地產(chǎn)會(huì)計(jì)分錄是什么?

房地產(chǎn)會(huì)計(jì)分錄:

房屋開發(fā)將土地開發(fā)成本分項(xiàng)目轉(zhuǎn)入房屋開發(fā)成本:

借:開發(fā)成本——房屋開發(fā)(某房屋)

貸:開發(fā)成本——土地開發(fā)(某土地)

微信截圖_1596531729512420200804170309352.png)

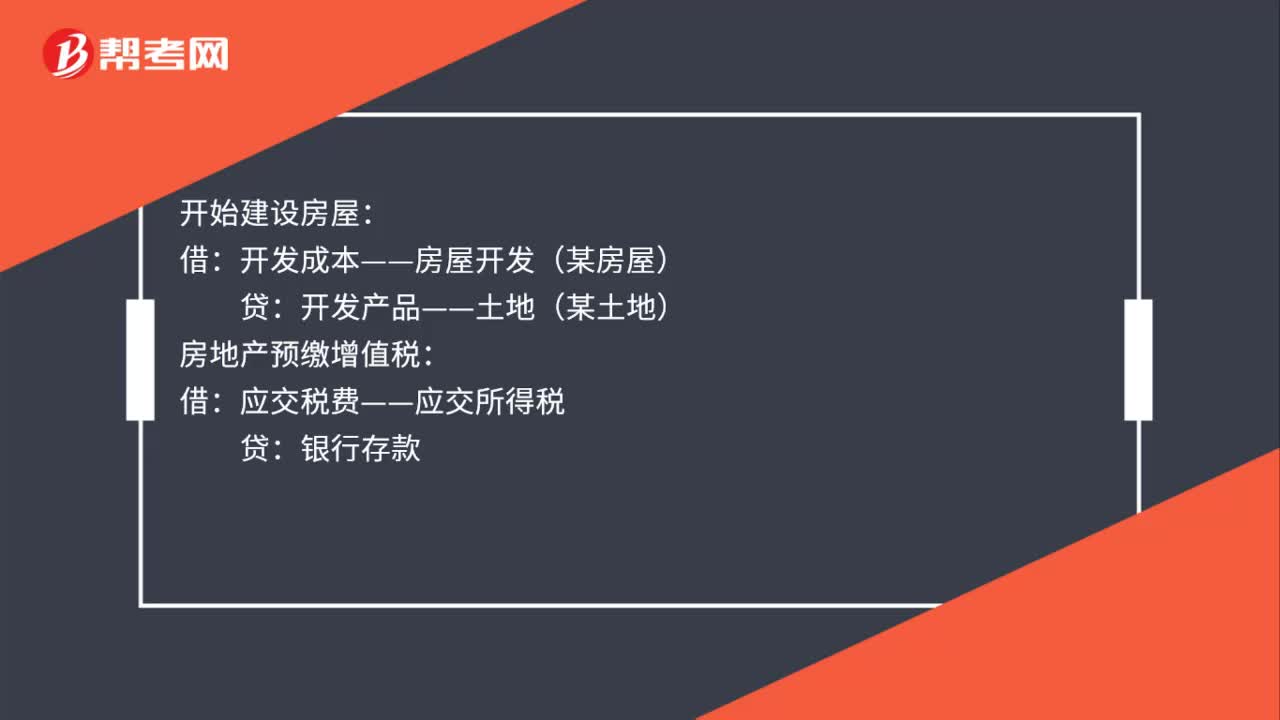

開始建設(shè)房屋:

借:開發(fā)成本——房屋開發(fā)(某房屋)

貸:開發(fā)產(chǎn)品——土地(某土地)

房地產(chǎn)預(yù)繳增值稅:

借:應(yīng)交稅費(fèi)——應(yīng)交所得稅

貸:銀行存款

房地產(chǎn)開發(fā)產(chǎn)品完工后,企業(yè)應(yīng)及時(shí)計(jì)算已實(shí)現(xiàn)的收入同時(shí)按規(guī)定結(jié)轉(zhuǎn)成本,經(jīng)過納稅調(diào)整計(jì)算出的所得稅反映在利潤(rùn)表中:

借:所得稅費(fèi)用

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅

計(jì)算出預(yù)繳所得稅與應(yīng)交所得稅差額部分繳納所得稅時(shí):

借:所得稅費(fèi)用

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅

借:應(yīng)交稅費(fèi)——應(yīng)交所得稅

貸:銀行存款

137

137房地產(chǎn)會(huì)計(jì)分錄是什么?:房地產(chǎn)會(huì)計(jì)分錄:房屋開發(fā)將土地開發(fā)成本分項(xiàng)目轉(zhuǎn)入房屋開發(fā)成本:開發(fā)成本——土地開發(fā)(某土地):開始建設(shè)房屋:開發(fā)成本——房屋開發(fā)(某房屋):開發(fā)產(chǎn)品——土地(某土地),房地產(chǎn)預(yù)繳增值稅,應(yīng)交稅費(fèi)——應(yīng)交所得稅:貸:房地產(chǎn)開發(fā)產(chǎn)品完工后:企業(yè)應(yīng)及時(shí)計(jì)算已實(shí)現(xiàn)的收入同時(shí)按規(guī)定結(jié)轉(zhuǎn)成本:經(jīng)過納稅調(diào)整計(jì)算出的所得稅反映在利潤(rùn)表中:計(jì)算出預(yù)繳所得稅與應(yīng)交所得稅差額部分繳納所得稅時(shí)所得稅費(fèi)用借

26

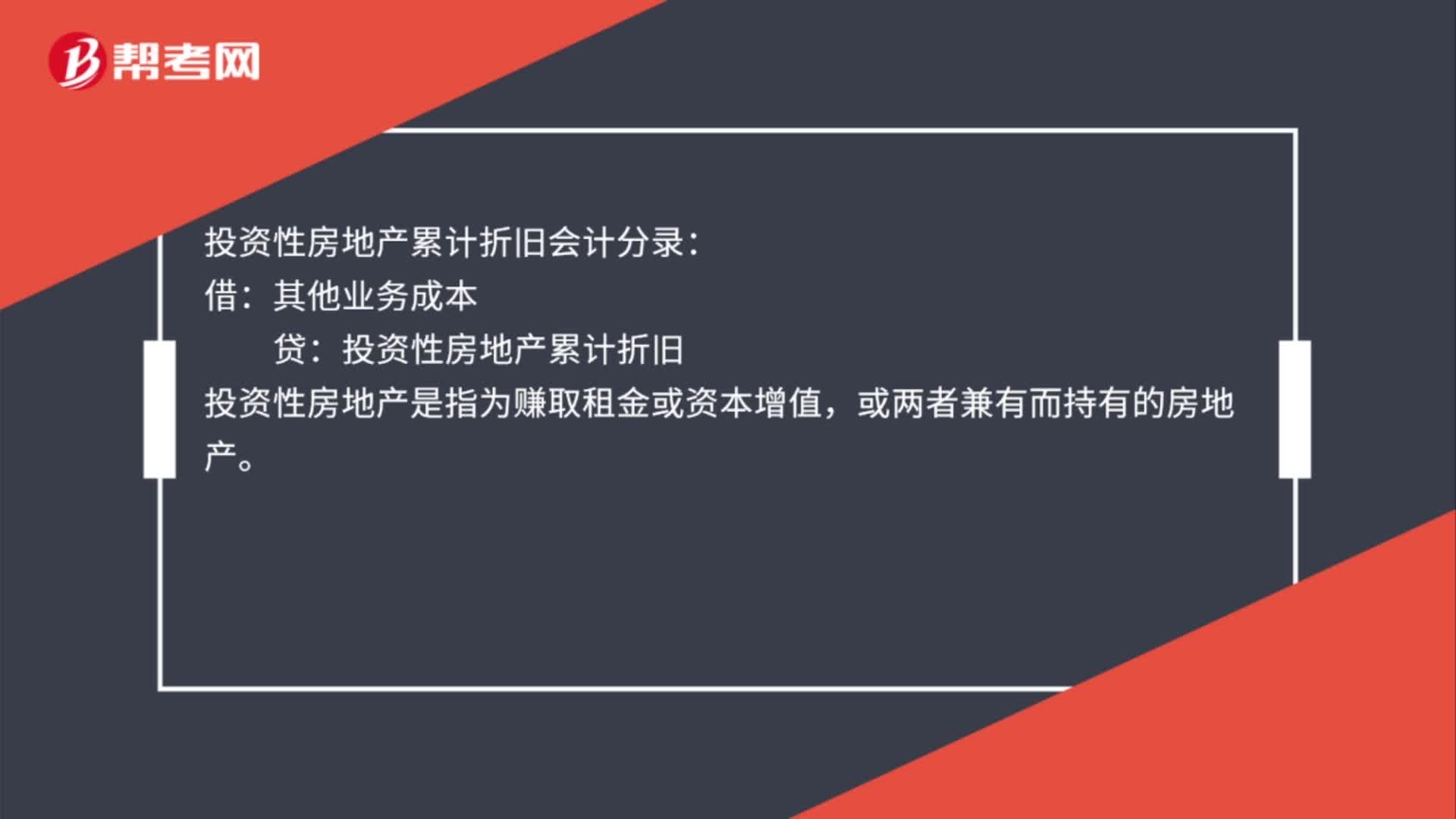

26投資性房地產(chǎn)累計(jì)折舊會(huì)計(jì)分錄是什么?:投資性房地產(chǎn)累計(jì)折舊會(huì)計(jì)分錄:借:其他業(yè)務(wù)成本:貸,投資性房地產(chǎn)累計(jì)折舊。投資性房地產(chǎn)是指為賺取租金或資本增值或兩者兼有而持有的房地產(chǎn)

30

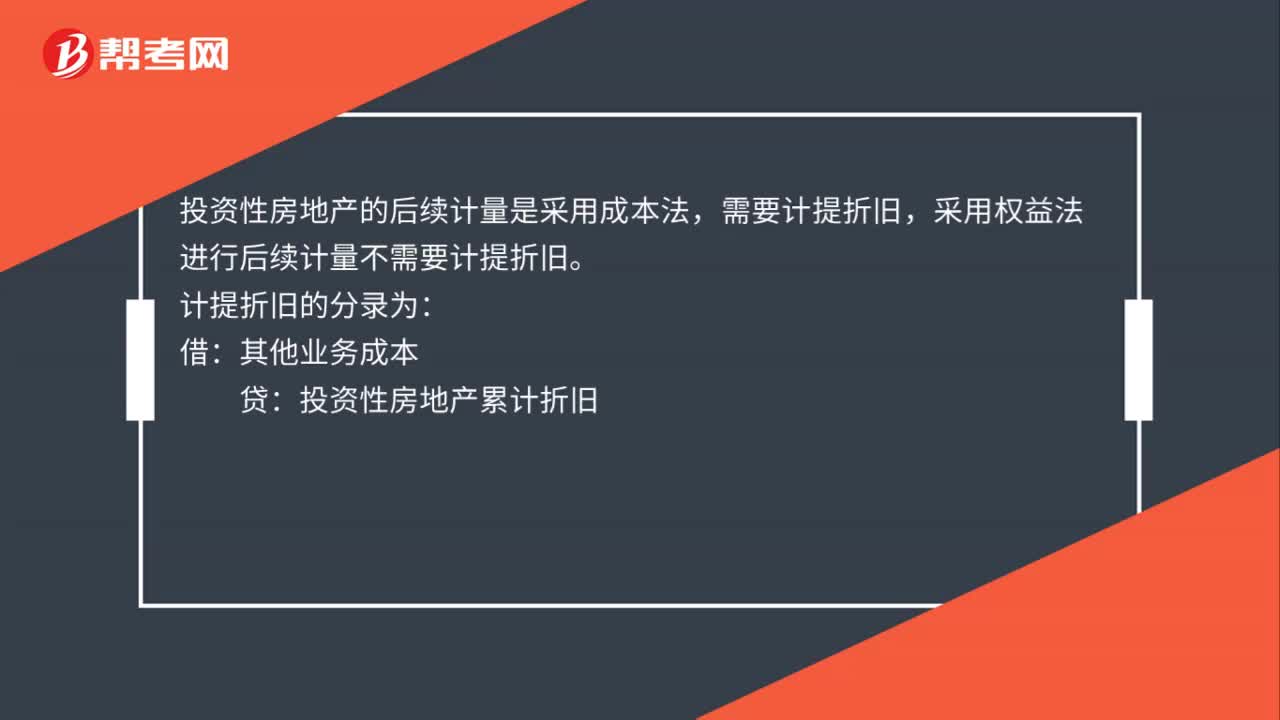

30投資性房地產(chǎn)計(jì)提折舊會(huì)計(jì)分錄怎么做?:投資性房地產(chǎn)計(jì)提折舊會(huì)計(jì)分錄怎么做?投資性房地產(chǎn)的后續(xù)計(jì)量是采用成本法,需要計(jì)提折舊,采用權(quán)益法進(jìn)行后續(xù)計(jì)量不需要計(jì)提折舊。計(jì)提折舊的分錄為:借:其他業(yè)務(wù)成本:貸投資性房地產(chǎn)累計(jì)折舊

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料