下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

特別納稅調(diào)整中資本弱化管理包括哪些?

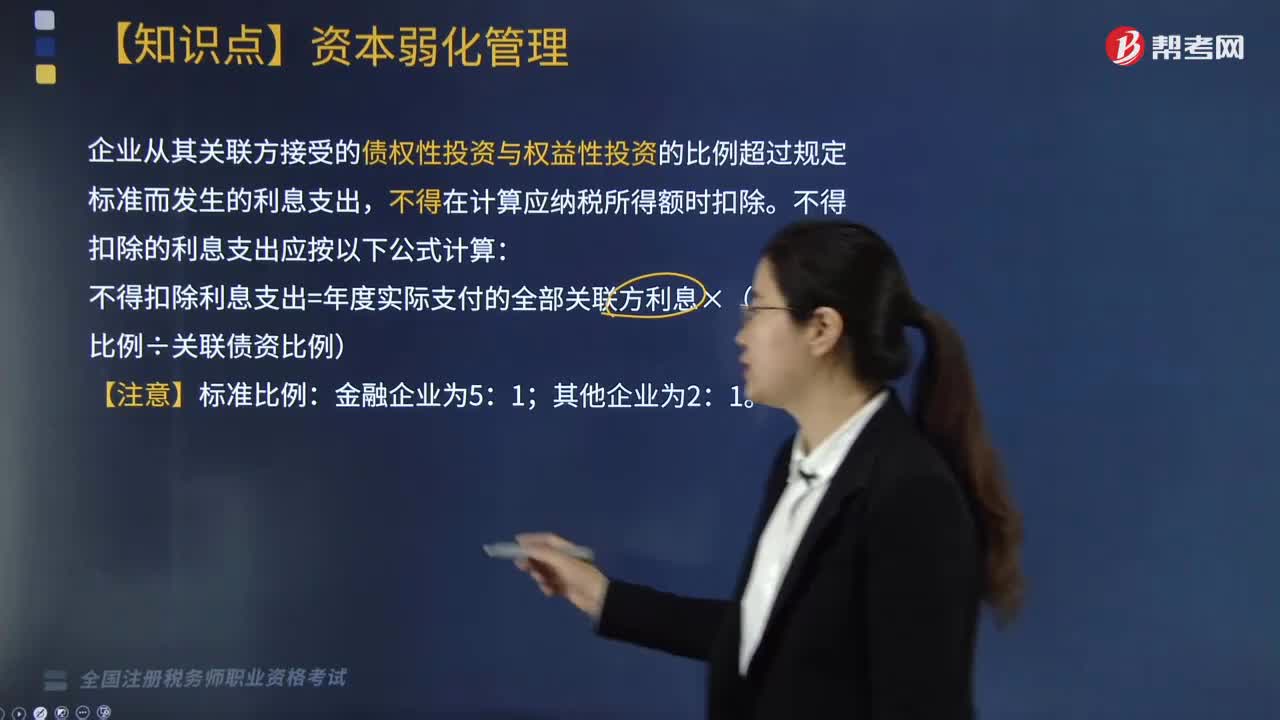

根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》和《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》相關(guān)規(guī)定,企業(yè)接受關(guān)聯(lián)方債權(quán)性投資利息支出稅前扣除內(nèi)容如下:

企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過(guò)規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除。不得扣除的利息支出應(yīng)按以下公式計(jì)算:

不得扣除利息支出=年度實(shí)際支付的全部關(guān)聯(lián)方利息×(1-標(biāo)準(zhǔn)比例÷關(guān)聯(lián)債資比例)

【注意】標(biāo)準(zhǔn)比例:金融企業(yè)為5:1;其他企業(yè)為2:1。

師考試-稅法Ⅱ-資本弱化管理20200811082920431.jpg)

企業(yè)如果能夠按照稅法及其實(shí)施條例的有關(guān)規(guī)定提供相關(guān)資料,并證明相關(guān)交易活動(dòng)符合獨(dú)立交易原則的;或者該企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,其實(shí)際支付給境內(nèi)關(guān)聯(lián)方的利息支出,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除。

企業(yè)同時(shí)從事金融業(yè)務(wù)和非金融業(yè)務(wù),其實(shí)際支付給關(guān)聯(lián)方的利息支出,應(yīng)按照合理方法分開(kāi)計(jì)算;沒(méi)有按照合理方法分開(kāi)計(jì)算的,一律按本通知第一條有關(guān)其他企業(yè)的比例計(jì)算準(zhǔn)予稅前扣除的利息支出。

企業(yè)自關(guān)聯(lián)方取得的不符合規(guī)定的利息收入應(yīng)按照有關(guān)規(guī)定繳納企業(yè)所得稅。

275

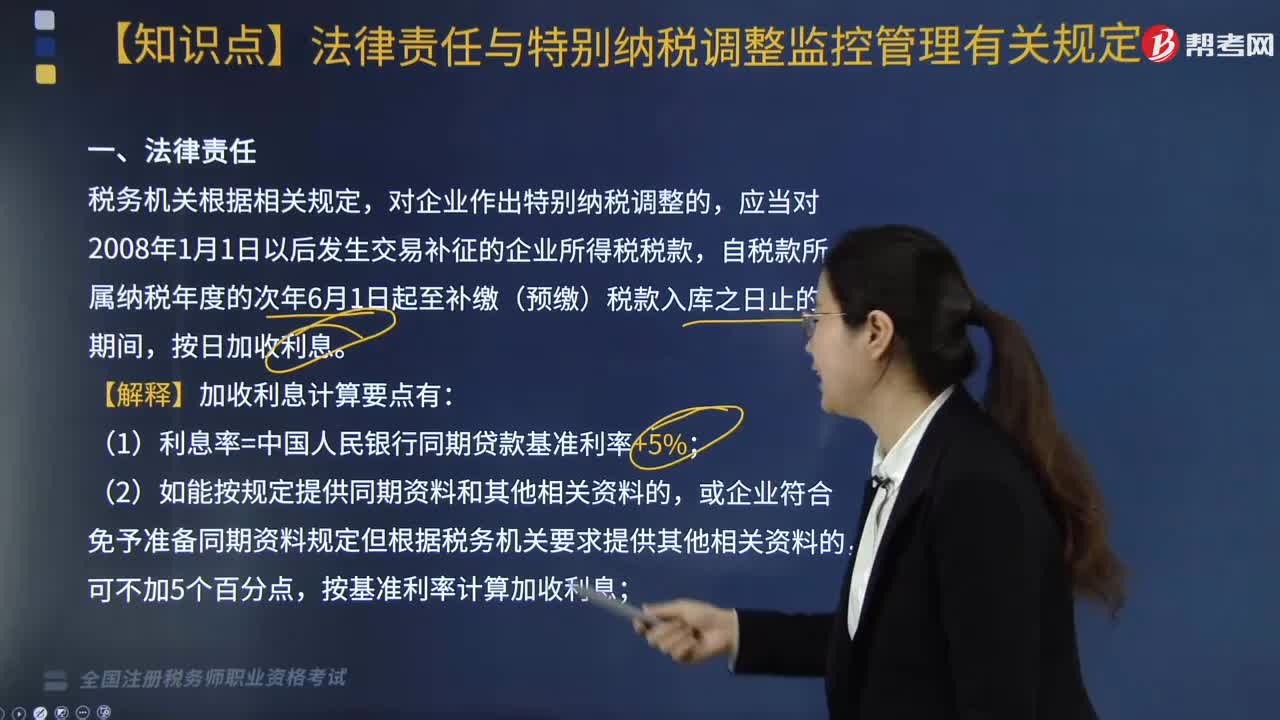

275企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?:企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定內(nèi)容如下:1. 稅務(wù)機(jī)關(guān)通過(guò)關(guān)聯(lián)申報(bào)審核、同期資料管理、前期監(jiān)控和后續(xù)跟蹤管理等特別納稅調(diào)整監(jiān)控管理手段發(fā)現(xiàn)納稅人存在特別納稅調(diào)整風(fēng)險(xiǎn)的,納稅人應(yīng)當(dāng)審核分析其關(guān)聯(lián)交易定價(jià)原則和方法等特別納稅調(diào)整事項(xiàng)的合理性,其自行補(bǔ)稅按照稅款所屬納稅年度中國(guó)人民銀行公布的與補(bǔ)稅期間同期的人民幣貸款基準(zhǔn)利率加收利息。

107

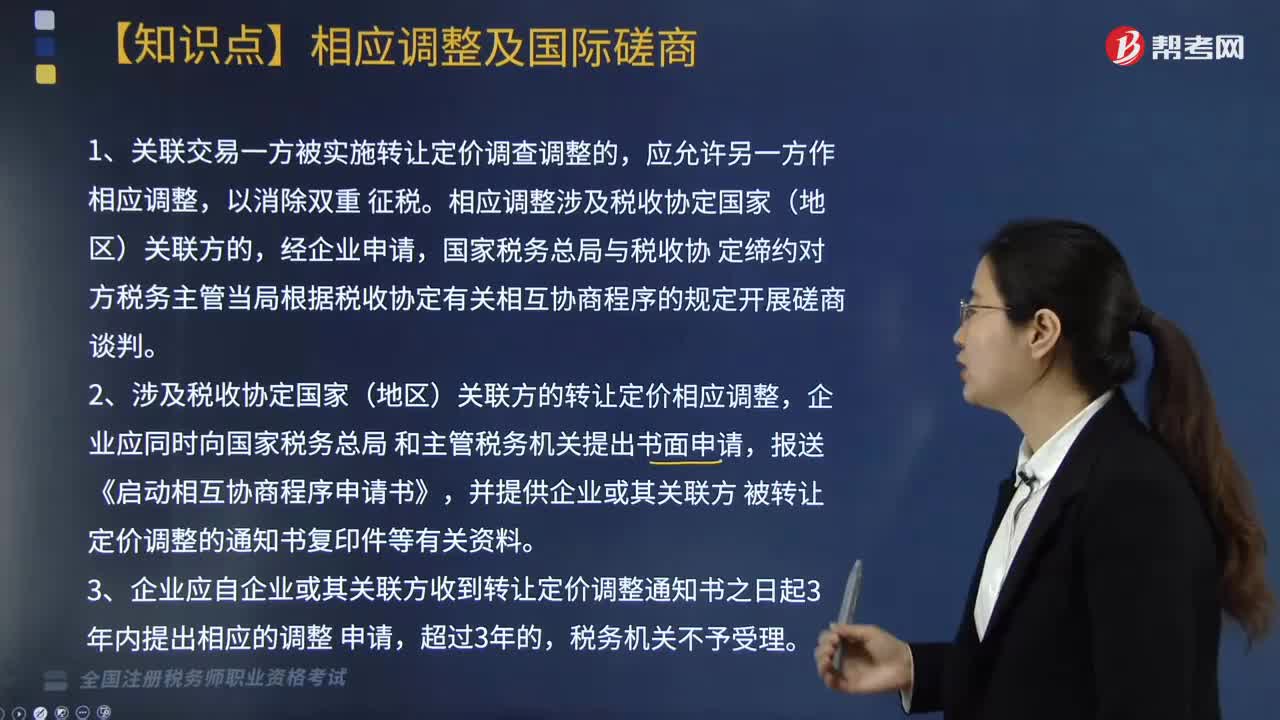

107特別納稅調(diào)整中關(guān)于相應(yīng)調(diào)整及國(guó)際磋商包括什么內(nèi)容?:特別納稅調(diào)整中關(guān)于相應(yīng)調(diào)整及國(guó)際磋商包括什么內(nèi)容?相應(yīng)調(diào)整涉及稅收協(xié)定國(guó)家(地區(qū))關(guān)聯(lián)方的,定締約對(duì)方稅務(wù)主管當(dāng)局根據(jù)稅收協(xié)定有關(guān)相互協(xié)商程序的規(guī)定開(kāi)展磋商談判,2. 涉及稅收協(xié)定國(guó)家(地區(qū))關(guān)聯(lián)方的轉(zhuǎn)讓定價(jià)相應(yīng)調(diào)整,并提供企業(yè)或其關(guān)聯(lián)方被轉(zhuǎn)讓定價(jià)調(diào)整的通知書(shū)復(fù)印件等有關(guān)資料,3. 企業(yè)應(yīng)自企業(yè)或其關(guān)聯(lián)方收到轉(zhuǎn)讓定價(jià)調(diào)整通知書(shū)之日起3年內(nèi)提出相應(yīng)的調(diào)整申請(qǐng),4. 稅務(wù)機(jī)關(guān)對(duì)企業(yè)實(shí)施轉(zhuǎn)讓定價(jià)調(diào)整。

181

181特別納稅調(diào)整中資本弱化管理包括哪些?:企業(yè)接受關(guān)聯(lián)方債權(quán)性投資利息支出稅前扣除內(nèi)容如下:企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過(guò)規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除。不得扣除的利息支出應(yīng)按以下公式計(jì)算:不得扣除利息支出=年度實(shí)際支付的全部關(guān)聯(lián)方利息×(1-標(biāo)準(zhǔn)比例÷關(guān)聯(lián)債資比例):或者該企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,其實(shí)際支付給境內(nèi)關(guān)聯(lián)方的利息支出。在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料