下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

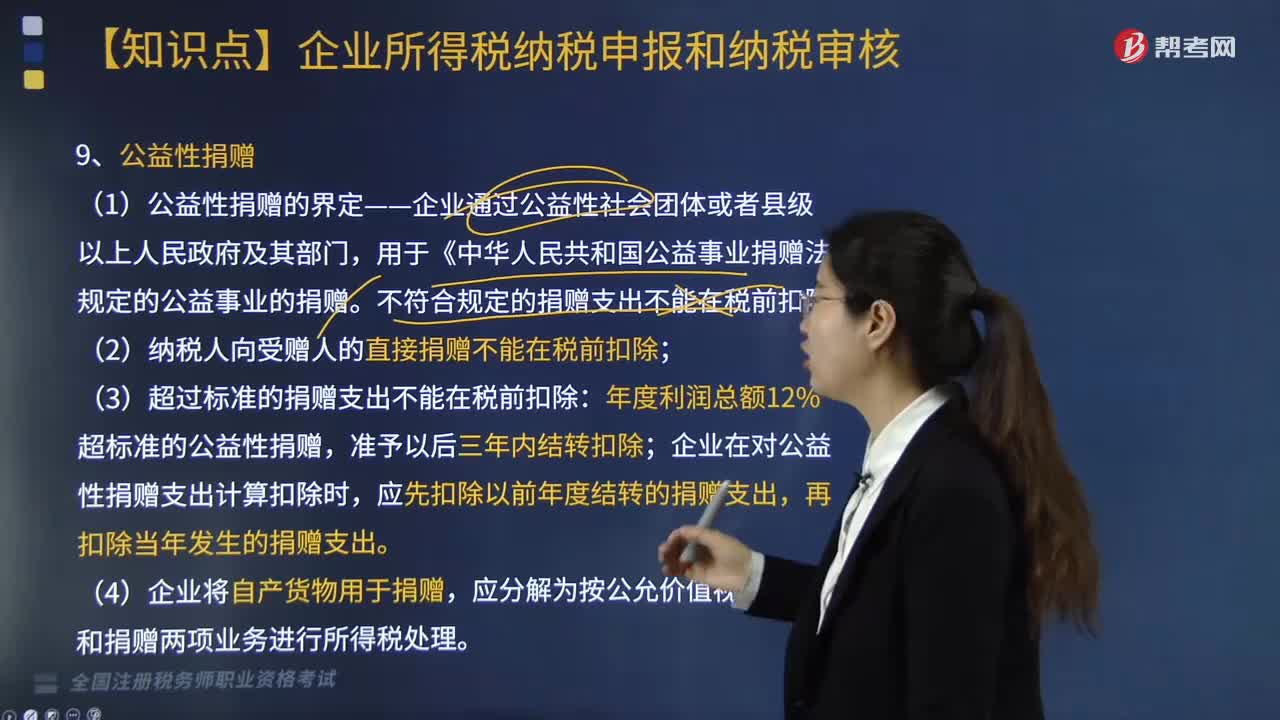

什么是公益性捐贈?公益性捐贈是指企業(yè)通過公益性社會組織或者縣級以上人民政府及其部門,用于符合法律規(guī)定的慈善活動、公益事業(yè)的捐贈。而企業(yè)的公益性捐贈支出的扣除標(biāo)準(zhǔn)為:

1. 企業(yè)發(fā)生的公益性捐贈支出,在年度利潤總額12%以內(nèi)的部分,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。超過年度利潤總額12%的部分,準(zhǔn)予結(jié)轉(zhuǎn)以后三年內(nèi)在計算應(yīng)納稅所得額時扣除。

2. 公益性捐贈,是指企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其部門,用于符合法律規(guī)定的慈善活動、公益事業(yè)的捐贈。

3. 年度利潤總額,是指企業(yè)依照國家統(tǒng)一會計制度的規(guī)定計算的年度會計利潤。

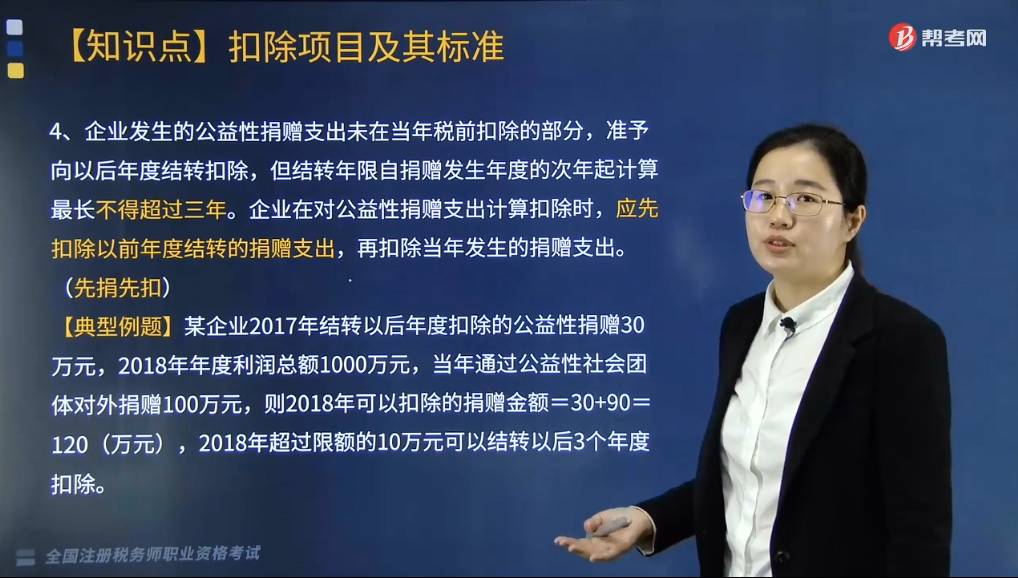

4. 企業(yè)發(fā)生的公益性捐贈支出未在當(dāng)年稅前扣除的部分,準(zhǔn)予向以后年度結(jié)轉(zhuǎn)扣除,但結(jié)轉(zhuǎn)年限自捐贈發(fā)生年度的次年起計算最長不得超過三年。企業(yè)在對公益性捐贈支出計算扣除時,應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈支出,再扣除當(dāng)年發(fā)生的捐贈支出。(先捐先扣)

5. 企事業(yè)單位、社會團(tuán)體以及其他組織捐贈住房作為公共租賃住房的,視同公益性捐贈。

6. 對于通過公益性群眾團(tuán)體發(fā)生的公益性捐贈支出,主管稅務(wù)機(jī)關(guān)應(yīng)對照財政、稅務(wù)部門聯(lián)合發(fā)布的名單,接受捐贈的群眾團(tuán)體位于名單內(nèi),則企業(yè)或個人在名單所屬年度發(fā)生的公益性捐贈支出可按規(guī)定進(jìn)行稅前扣除;接受捐贈的群眾團(tuán)體不在名單內(nèi),或雖在名單內(nèi)但企業(yè)或個人發(fā)生的公益性捐贈支出不屬于名單所屬年度的,不得扣除。

7. 公益性社會團(tuán)體和縣級以上人民政府及其組成部門和直屬機(jī)構(gòu)在接受捐贈時,捐贈資產(chǎn)的價值,按以下原則確認(rèn):

(1)接受捐贈的貨幣性資產(chǎn),應(yīng)當(dāng)按照實際收到的金額計算。

(2)接受捐贈的非貨幣性資產(chǎn),應(yīng)當(dāng)以其公允價值計算。捐贈方在向公益性社會團(tuán)體和縣級以上人民政府及其組成部門和直屬機(jī)構(gòu)捐贈時,應(yīng)當(dāng)提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,如果不能提供上述證明,公益性社會團(tuán)體和縣級以上人民政府及其組成部門和直屬機(jī)構(gòu)不得向其開具公益性捐贈票據(jù)。

下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】某企業(yè)2018年度實現(xiàn)利潤總額100萬元,在營業(yè)外支出賬戶列支了通過公益性社會團(tuán)體向貧困地區(qū)的捐款10萬元、直接向某小學(xué)捐款5萬元。在計算該企業(yè)2018年度應(yīng)納稅所得額時,允許扣除的捐款數(shù)額為( )萬元。

A.5

B.10

C.12

D.15

【答案】B

【解析】直接捐款5萬元不允許扣除,實際公益性捐贈10萬元,扣除標(biāo)準(zhǔn)=100×12%=12(萬元),10萬元<12萬元,允許扣除10萬元。

【典型例題】某企業(yè)2017年結(jié)轉(zhuǎn)以后年度扣除的公益性捐贈30萬元,2018年年度利潤總額1000萬元,當(dāng)年通過公益性社會團(tuán)體對外捐贈100萬元,則2018年可以扣除的捐贈金額=30+90=120(萬元),2018年超過限額的10萬元可以結(jié)轉(zhuǎn)以后3個年度扣除。

【例題·單選題】2018年某居民企業(yè)主營業(yè)務(wù)收入5000萬元、營業(yè)外收入80萬元,與收入配比的成本4100萬元,全年發(fā)生管理費用、銷售費用和財務(wù)費用共計700萬元,營業(yè)外支出60萬元(其中符合規(guī)定的公益性捐贈支出50萬元),2017年度經(jīng)核定結(jié)轉(zhuǎn)的虧損額30萬元。2018年度該企業(yè)應(yīng)繳納企業(yè)所得稅( )萬元。

A.47.5

B.53.4

C.53.6

D.54.3

【答案】B

【解析】會計利潤=5000+80-4100-700-60=220(萬元)。

公益性捐贈扣除限額=220×12%=26.4(萬元),稅前準(zhǔn)予扣除的捐贈支出是26.4萬元。

應(yīng)納企業(yè)所得稅=(220+50-26.4-30)×25%=53.4(萬元)。

170

170公益性捐贈如何界定?是否能稅前扣除?:是否能稅前扣除?

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》稱為“三稅”而《涉稅服務(wù)實務(wù)》的一部分內(nèi)容來源于《稅法一》《稅法二》。

27

27稅務(wù)師職業(yè)資格考試哪一門最難?:稅務(wù)師職業(yè)資格考試哪一門最難?《涉稅服務(wù)實務(wù)》被眾多考生認(rèn)為是稅務(wù)師五科考試中最難的一門。與它的名字一樣,考試重點考查的是考生的實務(wù)操作能力和綜合運用能力,這對于還沒有參加相關(guān)工作崗位的考生來說無疑是一項致命弱點。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料