下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

現(xiàn)金和銀行存款的管理要注意什么?

出納人員一般不得同時(shí)從事銀行對賬單的獲取、銀行存款余額調(diào)節(jié)表的編制工作。確需出納人員辦理其工作的,應(yīng)當(dāng)指定其他人員定期進(jìn)行審核、監(jiān)督。

(1)企業(yè)應(yīng)當(dāng)加強(qiáng)現(xiàn)金庫存限額的管理,超過庫存限額的現(xiàn)金應(yīng)及時(shí)存人銀行。

(2)企業(yè)必須根據(jù)《現(xiàn)金管理暫行條例》的規(guī)定,結(jié)合本企業(yè)的實(shí)際情況,確定本企業(yè)現(xiàn)金的開支范圍。不屬于現(xiàn)金開支范圍的業(yè)務(wù)應(yīng)當(dāng)通過銀行辦理轉(zhuǎn)賬結(jié)算。

(3)企業(yè)現(xiàn)金收人應(yīng)當(dāng)及時(shí)存入銀行,不得從企業(yè)的現(xiàn)金收入中直接支付(即坐支)。因特殊情況需坐支現(xiàn)金的,應(yīng)事先報(bào)經(jīng)開戶銀行審查批準(zhǔn),由開戶銀行核定坐支范圍和限額。企業(yè)借出款項(xiàng)必須執(zhí)行嚴(yán)格的授權(quán)批準(zhǔn)程序,嚴(yán)禁擅自挪用、借出貨幣資金。

(4)企業(yè)取得的貨幣資金收人必須及時(shí)入賬,不得私設(shè)“小金庫”,不得賬外設(shè)賬,嚴(yán)禁收款不入賬。

-現(xiàn)金與銀行存款管理120200731173300071.png)

(5)企業(yè)應(yīng)當(dāng)嚴(yán)格按照《支付結(jié)算辦法》等國家有關(guān)規(guī)定,加強(qiáng)銀行賬戶的管理,嚴(yán)格按照規(guī)定開立賬戶,辦理存款、取款和結(jié)算。銀行賬戶的開立應(yīng)當(dāng)符合企業(yè)經(jīng)營管理實(shí)際需要,不得隨意開立多個(gè)賬戶,禁止企業(yè)內(nèi)設(shè)管理部門自行開立銀行賬戶。企業(yè)應(yīng)當(dāng)定期檢查、清理銀行賬戶的開立及使用情況,發(fā)現(xiàn)問題應(yīng)及時(shí)處理。企業(yè)應(yīng)當(dāng)加強(qiáng)對銀行結(jié)算憑證的填制、傳遞及保管等環(huán)節(jié)的管理與控制。

(6)企業(yè)應(yīng)當(dāng)嚴(yán)格遵守銀行結(jié)算紀(jì)律,不準(zhǔn)簽發(fā)沒有資金保證的票據(jù)或遠(yuǎn)期支票,套取銀行信用;不準(zhǔn)簽發(fā)、取得和轉(zhuǎn)讓沒有真實(shí)交易和債權(quán)債務(wù)的票據(jù),套取銀行和他人資金;不準(zhǔn)違反規(guī)定開立和使用銀行賬戶。

(7)企業(yè)應(yīng)當(dāng)指定專人定期核對銀行賬戶(每月至少核對一次),編制銀行存款余額調(diào)節(jié)表,使銀行存款賬而余額與銀行對賬單調(diào)節(jié)相符。如調(diào)節(jié)不符,應(yīng)查明原因,及時(shí)處理。

(8)企業(yè)應(yīng)當(dāng)定期和不定期地進(jìn)行現(xiàn)金盤點(diǎn),確保現(xiàn)金賬面余額與實(shí)際庫存相符。發(fā)現(xiàn)不符,及時(shí)查明原因并作出處理。

-現(xiàn)金與銀行存款管理220200731173318023.png)

113

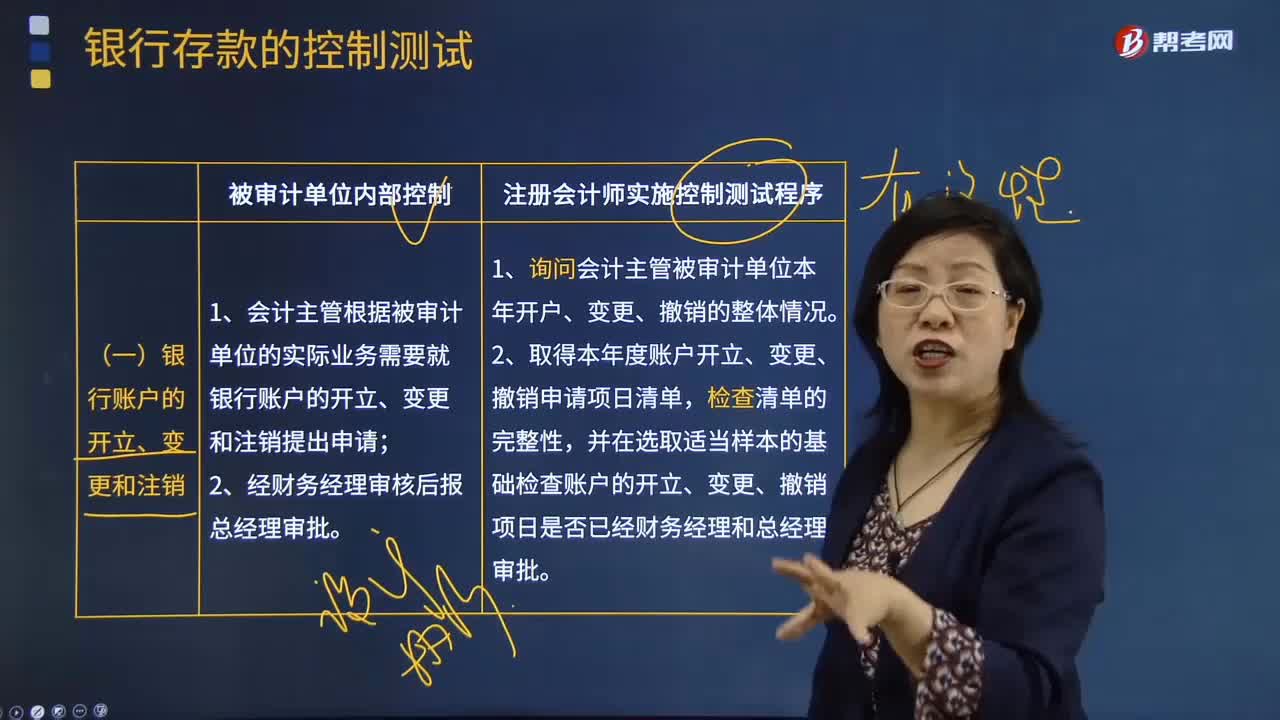

113針對銀行賬戶的開立、變更和注銷的情況被審單位及注冊會計(jì)師需要做什么?:針對銀行賬戶的開立、變更和注銷的情況被審單位及注冊會計(jì)師需要做什么?

8

8審計(jì)報(bào)告為什么需要注冊會計(jì)師的簽名和蓋章?:審計(jì)報(bào)告為什么需要注冊會計(jì)師的簽名和蓋章?

130

130內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊會計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對象與注冊會計(jì)師審計(jì)對象也密切相關(guān)。注冊會計(jì)師通過了解與評估內(nèi)部審計(jì)工作,注冊會計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對被審計(jì)單位財(cái)務(wù)報(bào)表和注冊會計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊會計(jì)師的責(zé)任,注冊會計(jì)師對發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料