下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

關(guān)于地下建筑物房產(chǎn)稅的相關(guān)規(guī)定有哪些?

地下建筑物房產(chǎn)稅規(guī)定:

(1)凡在房產(chǎn)稅征收范圍內(nèi)的具備房屋功能的地下建筑,包括與地上房屋相連的地下建筑以及完全建在地面以下的建筑、地下人防設(shè)施等,均應(yīng)當(dāng)依據(jù)有關(guān)規(guī)定征收房產(chǎn)稅。

(2)對不同用途的獨立地下建筑物房產(chǎn)稅的減征:

①工業(yè)用途房產(chǎn):房屋原價的50~60%作為應(yīng)稅房產(chǎn)原值。

②商業(yè)和其他用途房產(chǎn):房屋原價的70~80%作為應(yīng)稅房產(chǎn)原值。

(3)對于與地上房屋相連的地下建筑,如房屋的地下室、地下停車場、商場的地下部分等,應(yīng)將地下部分與地上房屋視為一個整體按照地上房屋建筑的有關(guān)規(guī)定計算征收房產(chǎn)稅。

出租的地下建筑,按照出租地上房屋建筑的有關(guān)規(guī)定計算征收房產(chǎn)稅。

微信截圖_1597022105495820200810091620932.png)

下面是針對注會稅法考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·計算題】某企業(yè)將其與辦公樓相連的地下停車場和另一獨立的地下建筑物改為地下生產(chǎn)車間,2015年3月辦理竣工手續(xù),4月投入使用,停車場原值100萬元,地下建筑物原價200萬元,該企業(yè)所在省財政和地方稅務(wù)部門確定地下建筑物的房產(chǎn)原價的折算比例為50%,房產(chǎn)原值減除比例為30%。該企業(yè)以上兩處地下建筑物2015年4月至12月份應(yīng)繳納房產(chǎn)稅是多少?

【答案】該企業(yè)以上兩處地下建筑物2015年4月至12月份應(yīng)繳納房產(chǎn)稅:

(100+200×50%)×(1-30%)×1.2%×9÷12=1.26(萬元)

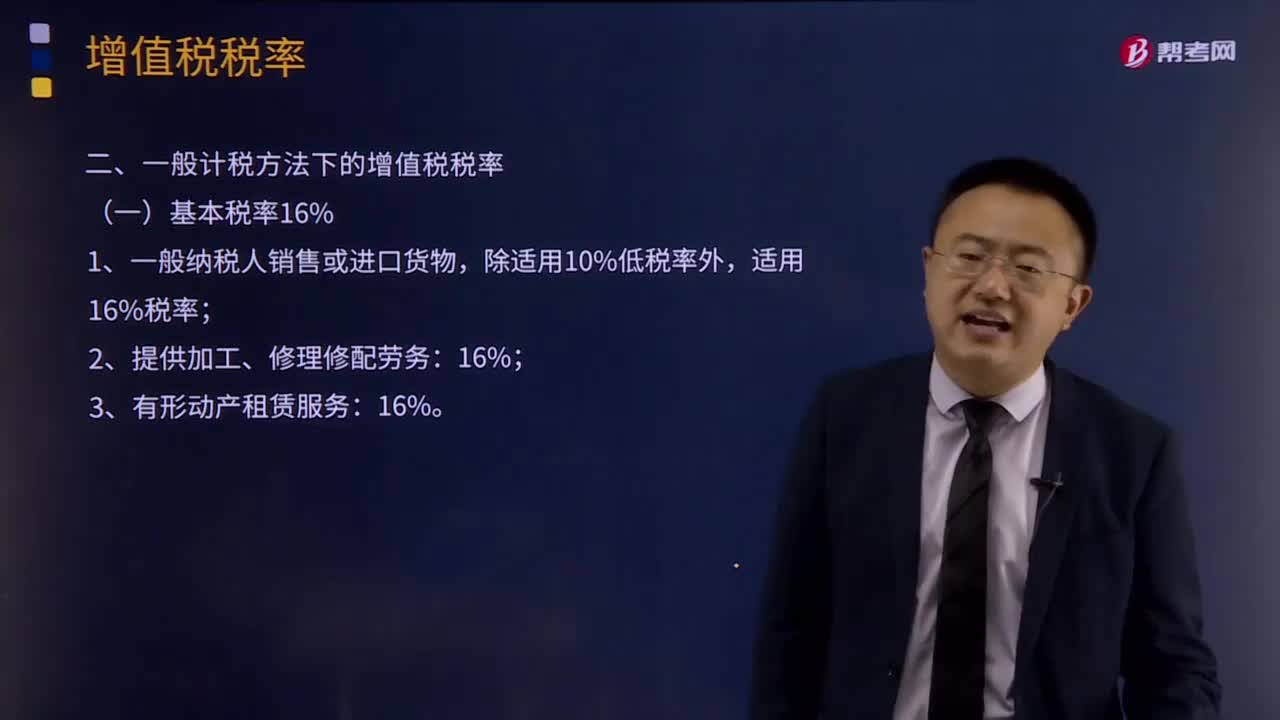

159

159哪些貨物適用于一般計稅方法下的基本稅率16%?:哪些貨物適用于一般計稅方法下的基本稅率16%?

523

523關(guān)于地下建筑物房產(chǎn)稅的相關(guān)規(guī)定有哪些?:關(guān)于地下建筑物房產(chǎn)稅的相關(guān)規(guī)定有哪些?地下建筑物房產(chǎn)稅規(guī)定:(1)凡在房產(chǎn)稅征收范圍內(nèi)的具備房屋功能的地下建筑,(2)對不同用途的獨立地下建筑物房產(chǎn)稅的減征:應(yīng)將地下部分與地上房屋視為一個整體按照地上房屋建筑的有關(guān)規(guī)定計算征收房產(chǎn)稅。按照出租地上房屋建筑的有關(guān)規(guī)定計算征收房產(chǎn)稅。【例題·計算題】某企業(yè)將其與辦公樓相連的地下停車場和另一獨立的地下建筑物改為地下生產(chǎn)車間。

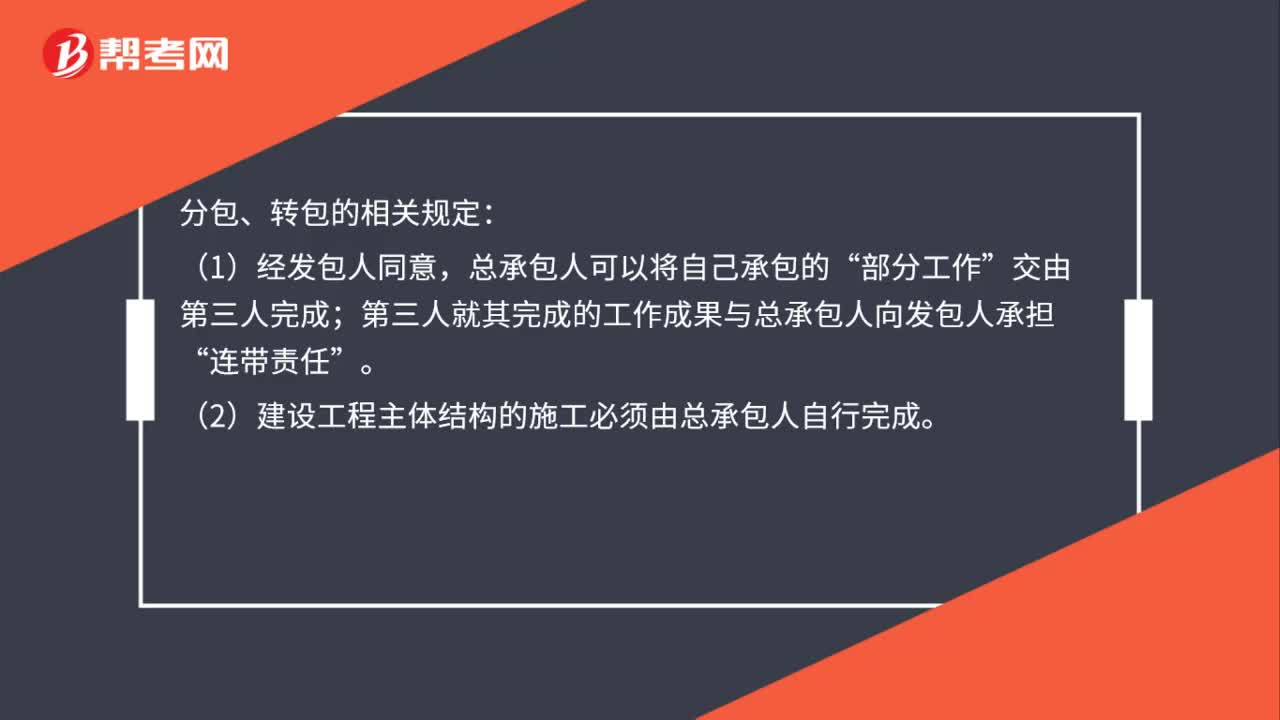

50

50建筑工程分包、轉(zhuǎn)包的相關(guān)規(guī)定有哪些?:建筑工程分包、轉(zhuǎn)包的相關(guān)規(guī)定有哪些?分包、轉(zhuǎn)包的相關(guān)規(guī)定:(1)經(jīng)發(fā)包人同意,總承包人可以將自己承包的“部分工作”交由第三人完成;第三人就其完成的工作成果與總承包人向發(fā)包人承擔(dān)“連帶責(zé)任”(2)建設(shè)工程主體結(jié)構(gòu)的施工必須由總承包人自行完成。(3)總承包人不得將其承包的建設(shè)工程。轉(zhuǎn)包給第三人或者將其承包的全部建設(shè)工程肢解后以分包的名義分別轉(zhuǎn)包給第三人”(4)禁止分包人將其承包的工程再分包。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料