下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

將信用風險敞口計入當期損益的條件是什么?

當期損益是指當期和最終利潤直接相關的收益和支出,通俗的說,就是當期的凈利潤或者虧損。會計科目表中損益類科目在月底都是要結轉到本年利潤賬戶中去的。

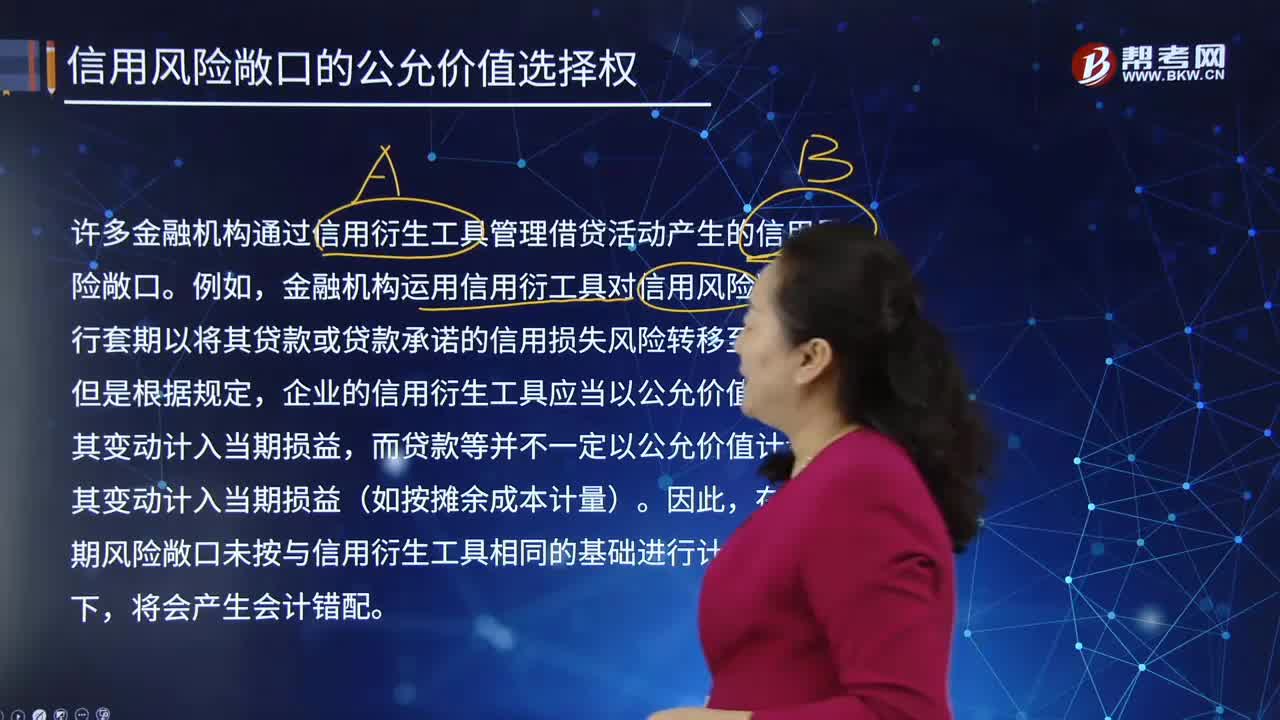

許多金融機構通過信用衍生工具管理借貸活動產生的信用風險敞口。例如,金融機構運用信用生工具對信用風險敞口進行套期以將其貸款或貸款承諾的信用損失風險轉移至第三方,但是根據(jù)規(guī)定,企業(yè)的信用衍生工具應當以公允價值計量且其變動計入當期損益,而貸款等并不一定以公允價值計量且其變動計入當期損益(如按攤余成本計量)。因此,在被套期風險敞口未按與信用衍生工具相同的基礎進行計量的情況下,將會產生會計錯配。

但是,金融項目的信用無法單獨識別,不屬于滿足被套期項目合格標準的風險成分,因此,使用信用衍生工具對信用風險敞口進行套期的企業(yè)將無法運用套期會計。為解決這一問題,并允許企業(yè)在一定程度上反映其信用風險管理活動,企業(yè)可以選擇以公允價值計量且其變動計入當期損益的方式計量被套期風險口的套期會計替代方法。

將信用風險敞口指定為以公允價值計量且其變動計入當期損益的條件:

企業(yè)使用以公允價值計量且其變動計入當期損益的信用衍生工具管理金融工具(或其組成部分)的信用風險敞口時,可以在該金融工具(或其組成部分)初始確認時、后續(xù)計量中或尚未確認時,將其指定為以公允價值計量且其變動計入當期損益的金融工具,并同時作出書面記錄,但應當同時滿足下列條件:

1.金融工具信用風險敞口的主體(如借款人或貸款承諾持有人)與信用衍生工具涉及的主體相一致。

2.金融工具的償付級次與根據(jù)信用衍生工具條款須交付的工具的償付級次相一致。

165

165信用風險敞口的相關會計處理是怎樣的?:指定為以公允價值計量且其變動計入當期損益的信用風險敞口的相關會計處理,金融工具(或其組成部分)被指定為以公允價值計量且其變動計入當期損益的金融工具的。如該金融工具是分類為以公允價值計量且其變動計入其他綜合收益的金融資產的,企業(yè)應當對金融工具(或其一定比例)終止以公允價值計量且其變動計入當期損益,仍然不滿足以公允價值計量且其變動計入當期損益的金融工具的條件。

238

238將信用風險敞口計入當期損益的條件是什么?:金融機構運用信用生工具對信用風險敞口進行套期以將其貸款或貸款承諾的信用損失風險轉移至第三方,企業(yè)的信用衍生工具應當以公允價值計量且其變動計入當期損益,而貸款等并不一定以公允價值計量且其變動計入當期損益(如按攤余成本計量)。在被套期風險敞口未按與信用衍生工具相同的基礎進行計量的情況下,使用信用衍生工具對信用風險敞口進行套期的企業(yè)將無法運用套期會計。

360

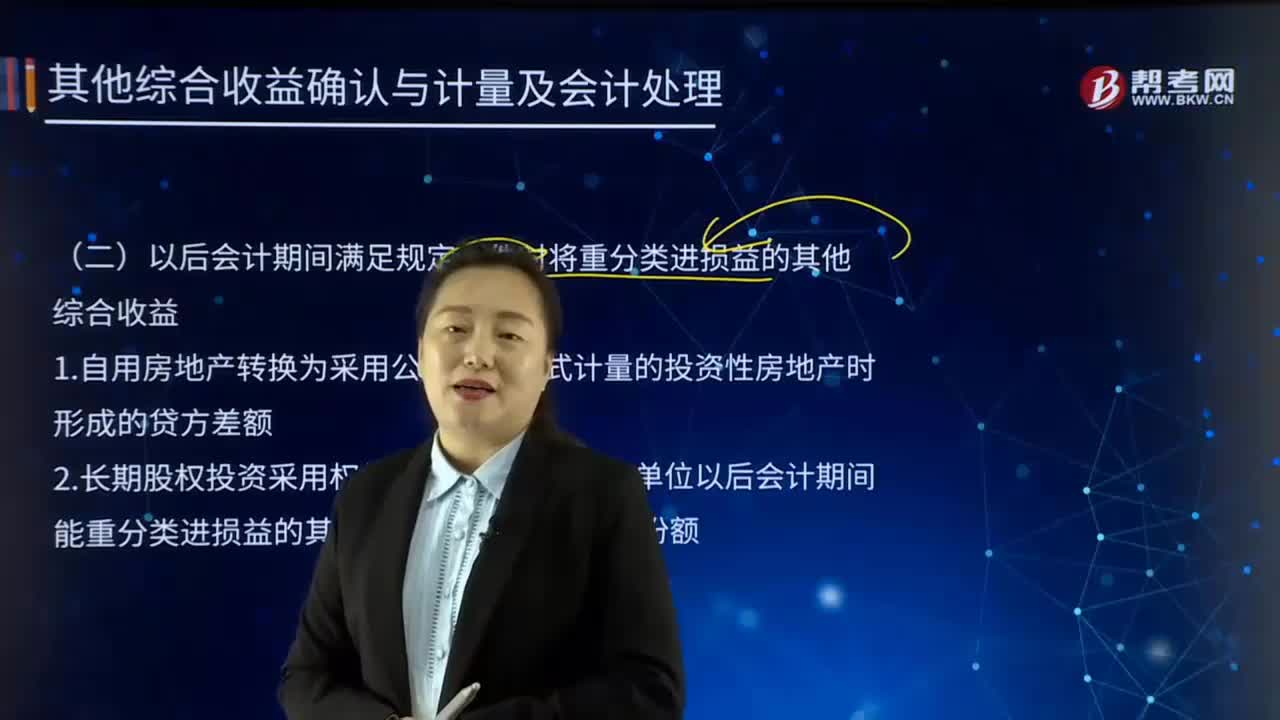

360以后會計期間滿足規(guī)定條件時將重分類進損益的其他綜合收益是什么?:是指企業(yè)根據(jù)相關會計準則的規(guī)定未在當期損益中確認的各項利得和損失。1.自用房地產轉換為采用公允價值模式計量的投資性房地產時形成的貸方差額。2.長期股權投資采用權益法核算的在被投資單位以后會計期間能重分類進損益的其他綜合收益中所享有的份額。不影響所有者權益中資本性項目的金額,D.同一控制下企業(yè)合并中取得被合并方凈資產份額小于所支付對價賬面價值。A.其他債權投資因公允價值變動計入其他綜合收益的部分

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料