下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?

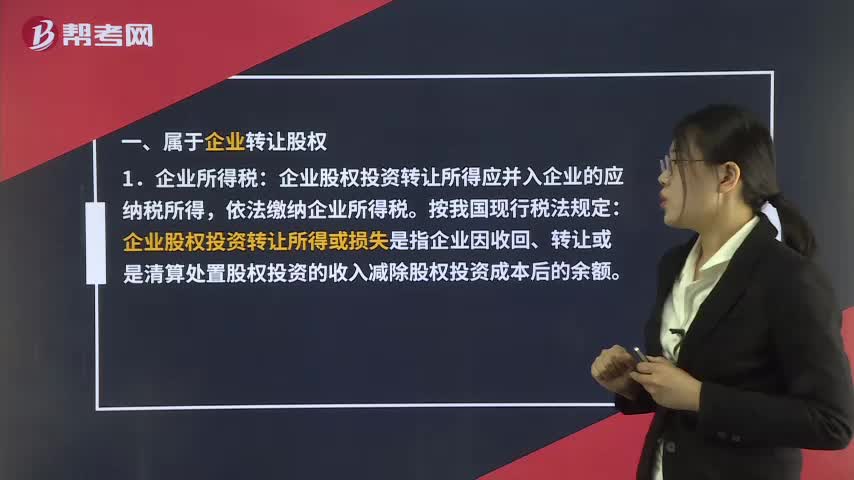

一、屬于企業(yè)轉(zhuǎn)讓股權(quán)

1.企業(yè)所得稅:企業(yè)法人股東:企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得,依法繳納企業(yè)所得稅。按我國現(xiàn)行稅法規(guī)定:企業(yè)股權(quán)投資轉(zhuǎn)讓所得或損失是指企業(yè)因收回、轉(zhuǎn)讓或是清算處置股權(quán)投資的收入減除股權(quán)投資成本后的余額。

微信截圖_1590644693884320200528134741815.png)

企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得,依法繳納企業(yè)所得稅。被投資企業(yè)對投資方的分配支付額,如果超過被投資企業(yè)的累計(jì)未分配利潤和累計(jì)盈余公積金而低于投資方的投資成本的,視為投資回收,應(yīng)沖減投資成本;超過投資成本的部分視為投資方企業(yè)的股權(quán)轉(zhuǎn)讓所得,應(yīng)并入企業(yè)的應(yīng)納稅所得,依法繳納企業(yè)所得稅。

2.印花稅:非上市公司不以股票形式發(fā)生的企業(yè)股權(quán)轉(zhuǎn)讓行為,屬于財(cái)產(chǎn)所有權(quán)轉(zhuǎn)讓行為,應(yīng)按照產(chǎn)權(quán)轉(zhuǎn)移書據(jù)繳納印花稅。印花稅稅目稅率表第十一項(xiàng)規(guī)定,產(chǎn)權(quán)轉(zhuǎn)移書據(jù)應(yīng)按所載金額的萬分之五貼花。

二、屬于個(gè)人股權(quán)轉(zhuǎn)讓

1.個(gè)人所得稅:根據(jù)《中華人民共和國個(gè)人所得稅法》及其實(shí)施條例的規(guī)定,原股東取得股權(quán)轉(zhuǎn)讓所得,應(yīng)按“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目征收個(gè)人所得稅。

如股權(quán)轉(zhuǎn)讓方是個(gè)人,需要交納個(gè)人所得稅。交納標(biāo)準(zhǔn):按照轉(zhuǎn)讓成交價(jià)減去當(dāng)初出資價(jià)和費(fèi)用,按照此差額的20%交納個(gè)人所得稅;

2.印花稅:企業(yè)企業(yè)股權(quán)轉(zhuǎn)讓所立的書據(jù),雙方按照產(chǎn)權(quán)轉(zhuǎn)移就股權(quán)轉(zhuǎn)讓書據(jù)計(jì)貼印花稅。適用稅率為書據(jù)所載金額5‰。

42

42初級會(huì)計(jì)職稱考試題型有哪些 ?:初級會(huì)計(jì)職稱考試題型有哪些?2020年初級會(huì)計(jì)職稱考試題型暫未公布,各考生可參考2019年初級會(huì)計(jì)職稱考試題型,各科目具體試題題型參考如下:初級會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

27

272020初級會(huì)計(jì)職稱考試大綱何時(shí)公布?:2020初級會(huì)計(jì)職稱考試大綱何時(shí)公布?目前2020年初級會(huì)計(jì)職稱考試大綱暫未公布,現(xiàn)階段考生可參考2019年初級會(huì)計(jì)職稱考試大綱。

173

173企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?:企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?一、屬于企業(yè)轉(zhuǎn)讓股權(quán):企業(yè)股權(quán)投資轉(zhuǎn)讓所得或損失是指企業(yè)因收回、轉(zhuǎn)讓或是清算處置股權(quán)投資的收入減除股權(quán)投資成本后的余額,企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得。如果超過被投資企業(yè)的累計(jì)未分配利潤和累計(jì)盈余公積金而低于投資方的投資成本的,超過投資成本的部分視為投資方企業(yè)的股權(quán)轉(zhuǎn)讓所得,應(yīng)并入企業(yè)的應(yīng)納稅所得。依法繳納企業(yè)所得稅:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料