下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅怎么抵扣?

購(gòu)買的無(wú)形資產(chǎn)進(jìn)項(xiàng)稅抵扣,憑取得的專用發(fā)票抵扣進(jìn)項(xiàng)稅額。

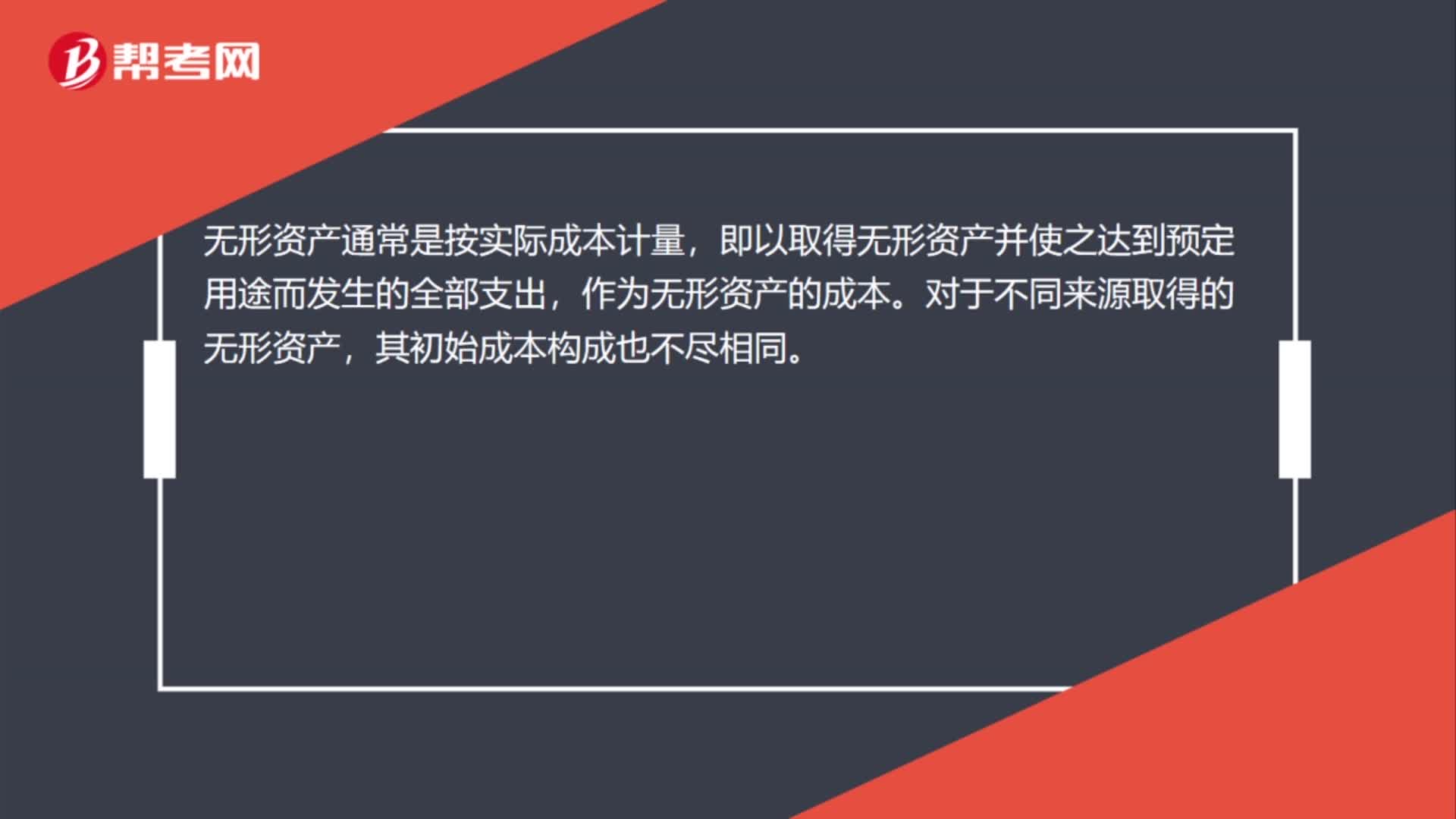

無(wú)形資產(chǎn),是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn),主要包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)等。

20200707143524745.jpg)

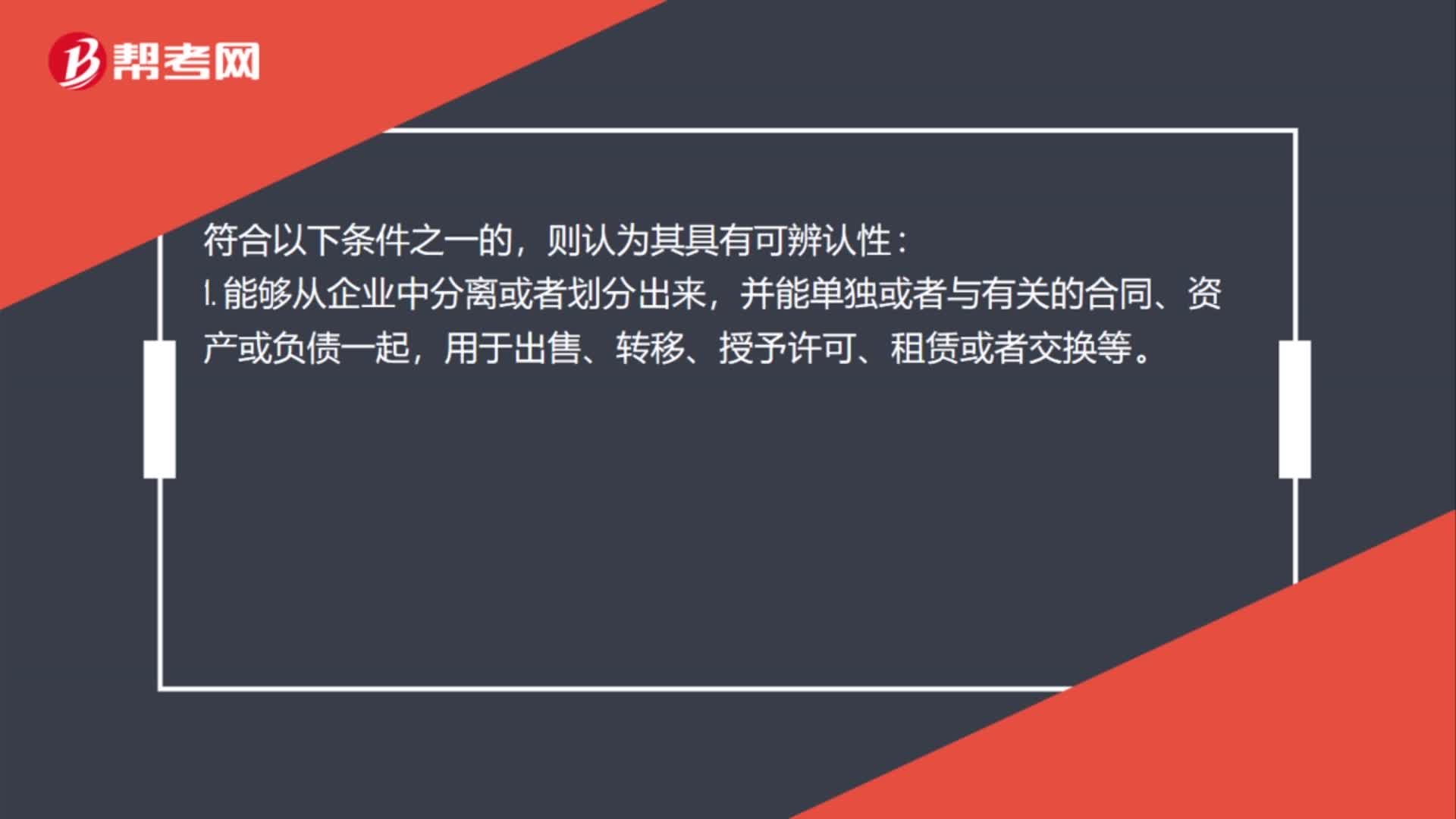

符合以下條件之一的,則認(rèn)為其具有可辨認(rèn)性:

1. 能夠從企業(yè)中分離或者劃分出來(lái),并能單獨(dú)或者與有關(guān)的合同、資產(chǎn)或負(fù)債一起用于出售、轉(zhuǎn)移、授予許可、租賃或者交換等。

2. 源自合同性權(quán)利或其他法定權(quán)利,無(wú)論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務(wù)中轉(zhuǎn)移或者分離。

3. 商譽(yù)的存在無(wú)法與企業(yè)自身分離,不具有可辨認(rèn)性,不屬于無(wú)形資產(chǎn)。

無(wú)形資產(chǎn)同時(shí)滿足下列條件的,才能予以確認(rèn):

1. 與該無(wú)形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);

2. 該無(wú)形資產(chǎn)的成本能夠可靠地計(jì)量。

企業(yè)自創(chuàng)商譽(yù)以及內(nèi)部產(chǎn)生的品牌、報(bào)刊名等因其成本無(wú)法可靠地計(jì)量,因此不作為無(wú)形資產(chǎn)確認(rèn)。

33

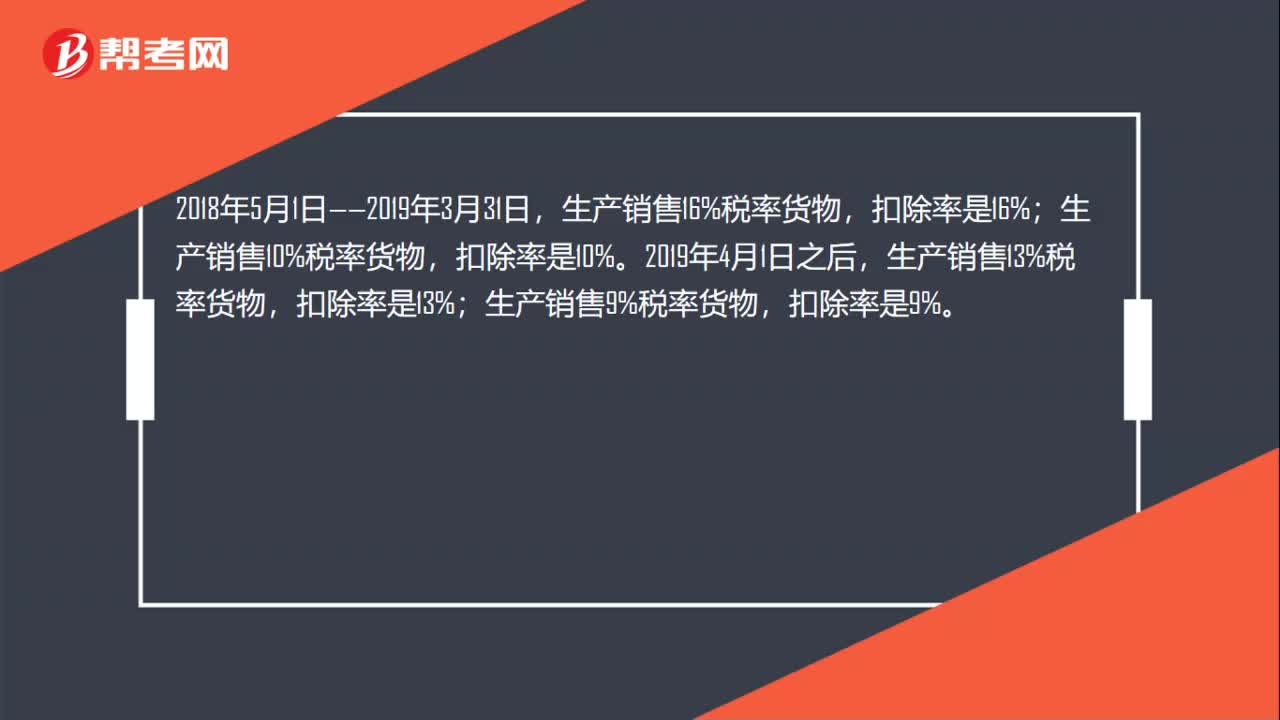

33農(nóng)產(chǎn)品進(jìn)項(xiàng)稅抵扣計(jì)算是什么?:農(nóng)產(chǎn)品進(jìn)項(xiàng)稅抵扣計(jì)算是什么?2018年5月1日——2019年3月31日,2019年4月1日之后,生產(chǎn)銷售13%稅率貨物,扣除率是13%;生產(chǎn)銷售9%稅率貨物,扣除率是9%。

44

44購(gòu)無(wú)形資產(chǎn)的增值稅怎么抵扣?:購(gòu)無(wú)形資產(chǎn)的增值稅怎么抵扣?無(wú)形資產(chǎn)的增值稅進(jìn)項(xiàng)稅是否可以抵扣,軟件在購(gòu)入時(shí)可以取得增值稅專用發(fā)票,購(gòu)入其他無(wú)形資產(chǎn)是無(wú)法取得增值稅專用發(fā)票的。增值稅一般納稅人購(gòu)入無(wú)形資產(chǎn),其進(jìn)項(xiàng)稅額可以抵扣(國(guó)家沒有規(guī)定購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅額不得抵扣)。下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣:1. 用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物或者應(yīng)稅勞務(wù);

101

101購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅怎么抵扣?:購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅怎么抵扣?購(gòu)買的無(wú)形資產(chǎn)進(jìn)項(xiàng)稅抵扣,是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn),主要包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)等。并能單獨(dú)或者與有關(guān)的合同、資產(chǎn)或負(fù)債一起用于出售、轉(zhuǎn)移、授予許可、租賃或者交換等。無(wú)論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務(wù)中轉(zhuǎn)移或者分離。無(wú)形資產(chǎn)同時(shí)滿足下列條件的,1. 與該無(wú)形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料