下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

稅務(wù)行政訴訟起訴與稅務(wù)行政復(fù)議有何關(guān)系?

根據(jù)《行政訴訟法》、《行政復(fù)議法》和《征管法》的規(guī)定,稅務(wù)行政訴訟起訴與稅務(wù)行政復(fù)議的關(guān)系有以下幾種情況:

(1)征稅行為→復(fù)議前置(先議后訴)

申請人對稅務(wù)機關(guān)作出的征稅行為不服的,應(yīng)當(dāng)先向復(fù)議機關(guān)申請行政復(fù)議,對行政復(fù)議決定不服的,可以再向人民法院提起行政訴訟。

【提示】申請人對征稅行為不服申請稅務(wù)行政復(fù)議的,必須依照稅務(wù)機關(guān)根據(jù)法律、行政法規(guī)確定的稅額、期限,先繳納或者解繳稅款及滯納金,或者提供相應(yīng)的擔(dān)保,方可在實際繳清稅款和滯納金后或者所提供的擔(dān)保得到作出具體行政行為的稅務(wù)機關(guān)確認(rèn)之日起60日內(nèi)提出行政復(fù)議申請。

(2)非征稅行為→自由選擇(可議可訴)

申請人對稅務(wù)機關(guān)作出的除征稅行為以外的其他具體行政行為不服的,可以申請行政復(fù)議,也可以直接向人民法院提起訴訟。

【提示】申請人對稅務(wù)機關(guān)作出逾期不繳納罰款加處罰款的決定不服的,應(yīng)當(dāng)先繳納罰款和加處罰款,再申請行政復(fù)議;申請人向人民法院提起行政訴訟,人民法院已經(jīng)依法受理的,不得申請行政復(fù)議。(訴后不議)

系20200806113258316.PNG)

493

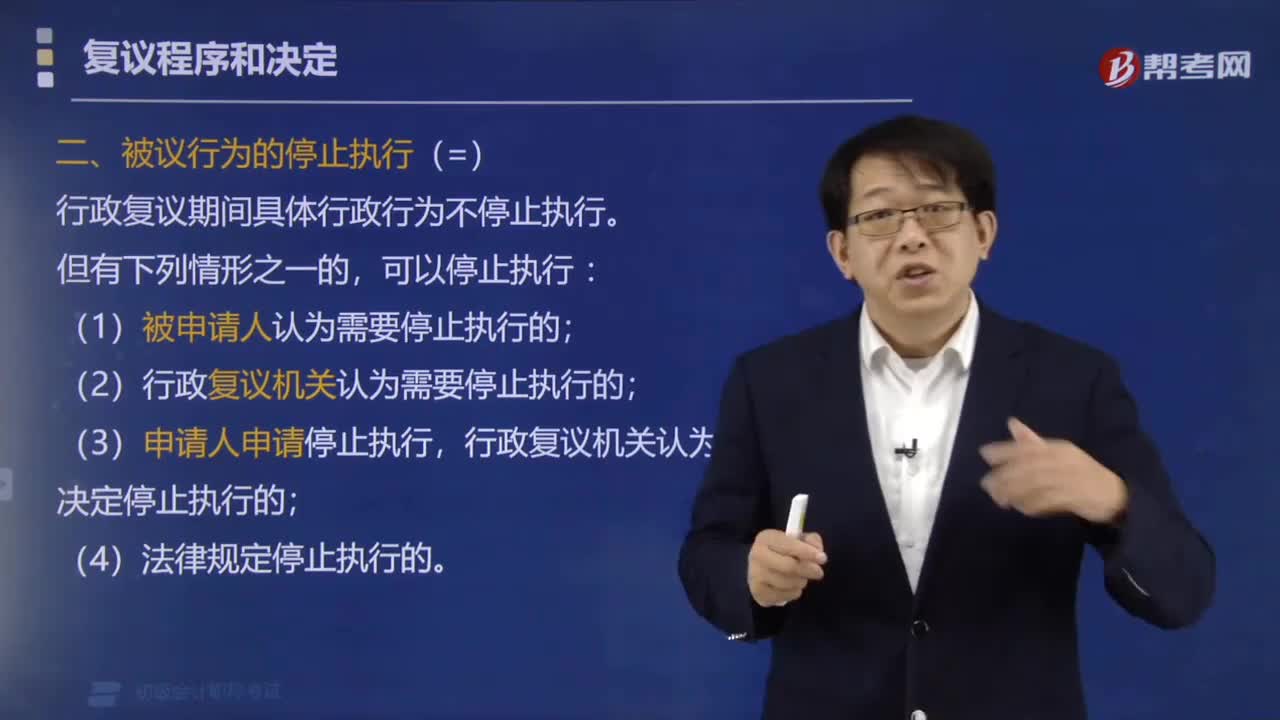

493稅務(wù)行政復(fù)議的申請方式是什么?:(2)行政復(fù)議機關(guān)認(rèn)為需要停止執(zhí)行的,行政復(fù)議期間被申請人改變原具體行政行為的,申請人依法撤回行政復(fù)議申請的除外。申請人提出要求或者行政復(fù)議機構(gòu)認(rèn)為必要時,申請人、被申請人和第三人應(yīng)當(dāng)確認(rèn)聽證筆錄內(nèi)容,(1)復(fù)議機關(guān)應(yīng)當(dāng)自受理申請之日起60日內(nèi)作出行政復(fù)議決定;不能在規(guī)定期限內(nèi)作出行政復(fù)議決定的,(1)申請人在行政復(fù)議決定作出以前撤回行政復(fù)議申請的。

145

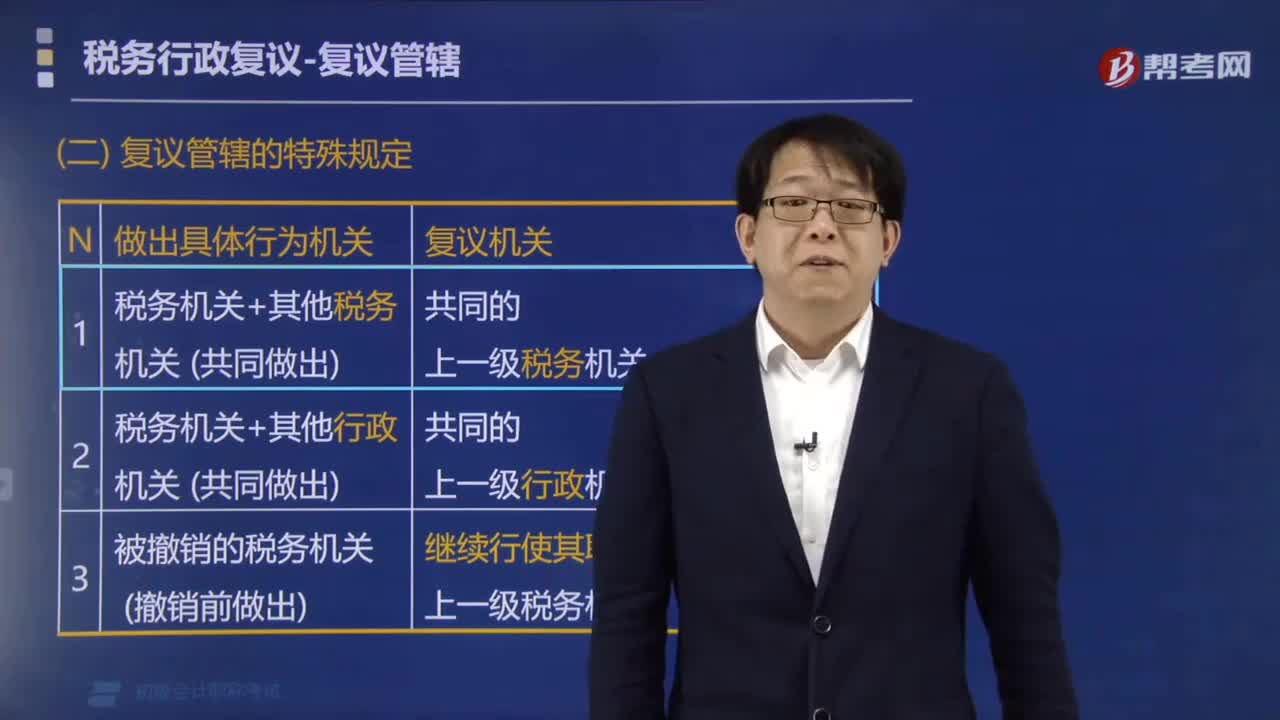

145稅務(wù)行政復(fù)議管轄的特殊規(guī)定有哪些?:1.對兩個以上稅務(wù)機關(guān)共同作出的具體行政行為不服的,向共同上一級稅務(wù)機關(guān)申請行政復(fù)議。2.對稅務(wù)機關(guān)與其他行政機關(guān)共同作出的具體行政行為不服的,向其共同上一級行政機關(guān)申請行政復(fù)議。向繼續(xù)行使其職權(quán)的稅務(wù)機關(guān)的上一級稅務(wù)機關(guān)申請行政復(fù)議。向作出行政處罰決定的稅務(wù)機關(guān)申請行政復(fù)議。一并向作出行政處罰決定的稅務(wù)機關(guān)的上一級稅務(wù)機關(guān)申請行政復(fù)議。

239

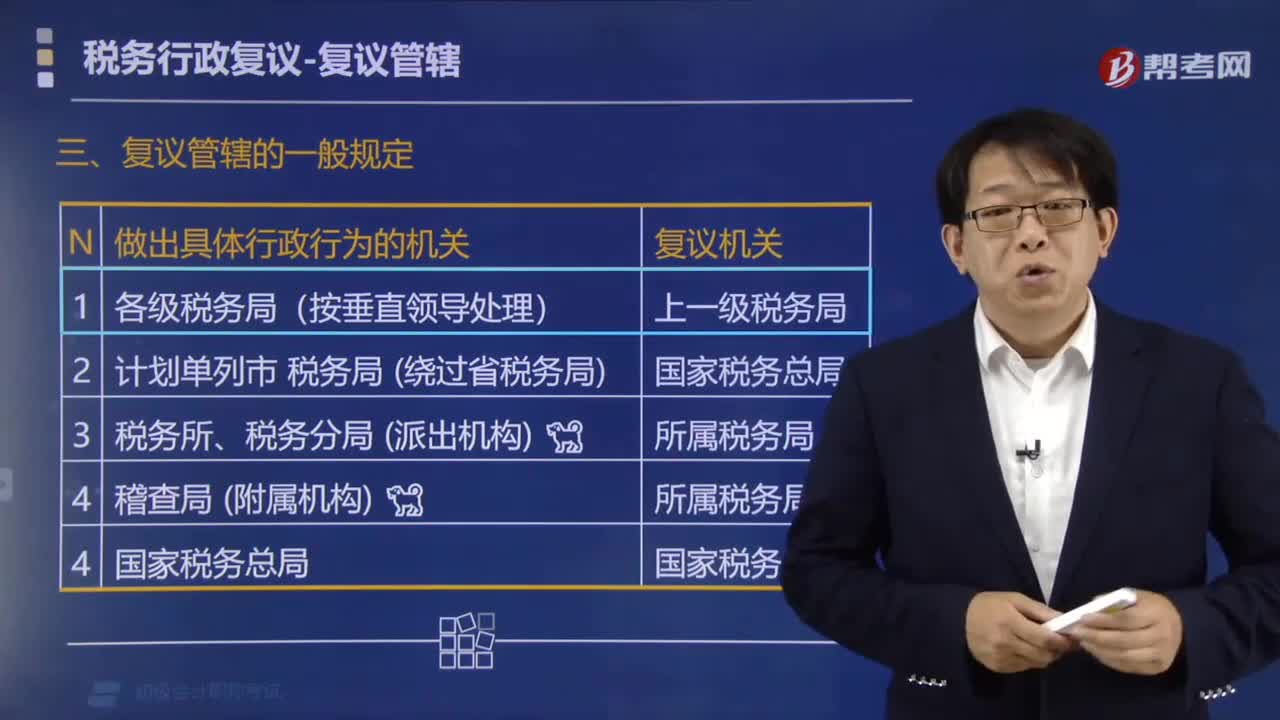

239稅務(wù)行政復(fù)議管轄的一般規(guī)定有哪些?:稅務(wù)行政復(fù)議管轄的一般規(guī)定:(1)對各級稅務(wù)局的具體行政行為不服的,(4)對國家稅務(wù)總局作出的具體行政行為不服的”【注釋1】對各級稅務(wù)局的具體行政行為不服的。向國家稅務(wù)總局申請行政復(fù)議,向其上一級稅務(wù)局申請行政復(fù)議,B.對各級稅務(wù)局的稽查局的具體行政行為不服的:向稽查局申請行政復(fù)議,C.對稅務(wù)機關(guān)與其他行政機關(guān)以共同的名義作出的具體行政行為不服的。向其共同上一級行政機關(guān)申請行政復(fù)議

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料