下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

被套期項目有怎樣的組合?

被套期項目,是指企業(yè)面臨公允價值或現金流量變動風險且被指定為套期對象的單項或一組資產、負債、確定承諾、很可能發(fā)生的預期交易。

當企業(yè)出于風險管理目的對一組項目進行組合管理、且組合中的每一個項目(包括其組成部分)單獨都屬于符合條件的被套期項目時,可以將該項目組合指定為被套期項目。一組風險相互抵銷的項目形成風險凈敞口,一組風險不存在相互抵銷的項目形成風險總敞口。只有當企業(yè)出于風險管理目的以凈額為基礎進行套期時,風險凈敞口口才符合運用套期會計的標準。

判斷企業(yè)是否以凈額為基礎進行套期應當基于事實,而不僅僅是聲明或文件記錄。因此,如果僅僅為了達到特定的會計結果卻無法反映企業(yè)的風險管理策略和風險管理目標,企業(yè)不得運用以凈額為基礎的套期會計,凈敞口套期必須是既定風險管理策略的組成部分,通常應當獲得企業(yè)關鍵管理人員的批準。

在現金流量套期中,企業(yè)對一組項目的風險凈敞口(存在風險頭寸相互抵銷的項目)進行套期時,僅可以將外匯風險凈敞口指定為被套期項目,并且應當在套期指定中明確預期交易預計影響損益的報告期間,以及預期交易的性質和數量。

在運用套期會計時,在合并財務報表層面,只有與企業(yè)集團之外的對手方之間交易形成的資產、負債、尚未確認的確定承諾或極可能發(fā)生的預期交易才能指定為被套期項目:在合并財務報表層面,只有與企業(yè)集團之外的對手方簽訂的合同才能指定為套期工具。對于同一企業(yè)集團內的企業(yè)之間的交易,在企業(yè)個別財務報表層面可以運用套期會計,在企業(yè)集團合并財務報表層面不得運用套期會計,但下列情形除外:

(1)在合并財務報表層面,符合《企業(yè)會計準則第33號—合并財務報表》規(guī)定的投資性主體與其以公允價值計量且其變動計入當期損益的子公司之間的交易,可以運用套期會計。

(2)企業(yè)集團內部交易形成的貨幣性項目的匯兌收益或損失,不能在合并財務報表中全額抵銷的,企業(yè)可以在合并財務報表層面將該貨幣性項目的外匯風險指定為被套期項目。

(3)企業(yè)集團內部極可能發(fā)生的預期交易,按照進行此項交易的主體的記賬本位幣以外的貨幣標價,且相關的外匯風險將影響合并損益的,企業(yè)可以在合并財務報表層面將該外匯風險指定為被套期項目。

169

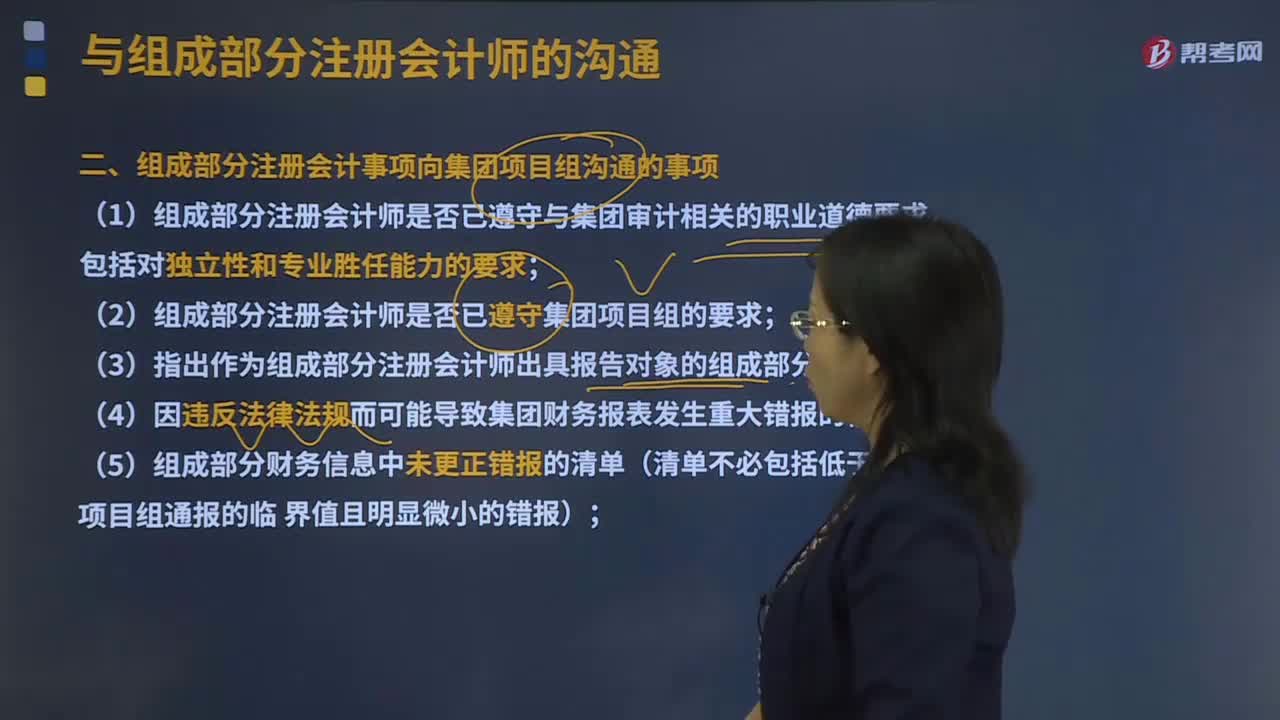

169組成部分注冊會計事項向集團項目組溝通的事項有哪些?:組成部分注冊會計事項向集團項目組溝通的事項有組成部分注冊會計師是否已遵守與集團審計相關的職業(yè)道德要求,組成部分注冊會計師是否已遵守集團項目組的要求等。(1)組成部分注冊會計師是否已遵守與集團審計相關的職業(yè)道德要求,(9)可能與集團審計相關或者組成部分注冊會計師期望集團項目組加以關注的其他事項,包括在組成部分注冊會計師要求組成部分管理層提供的書面聲明中指出的例外事項;

116

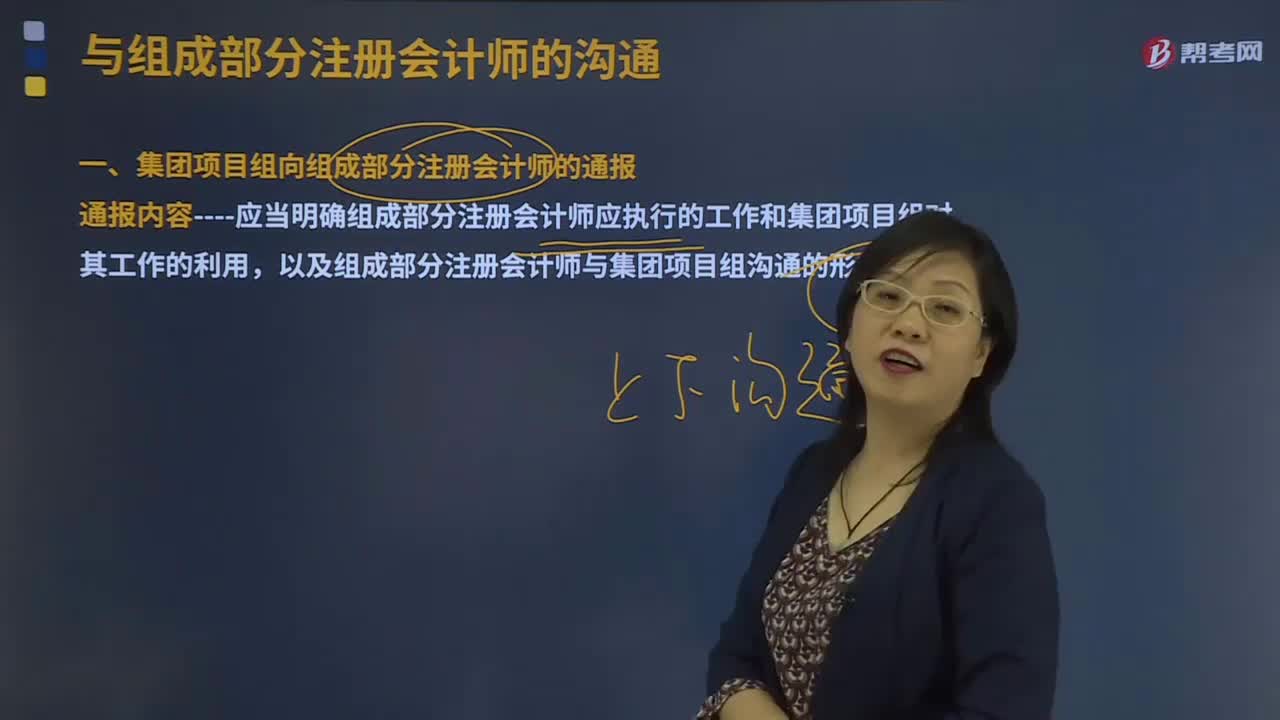

116什么是集團項目組向組成部分注冊會計師的通報?:通報內容----應當明確組成部分注冊會計師應執(zhí)行的工作和集團項目組對其工作的利用,以及組成部分注冊會計師與集團項目組溝通的形式和內容。要求組成部分注冊會計師確認其將配合集團項目組的工作。(4)識別出的與組成部分注冊會計師工作相關的、由于舞弊或錯誤導致集團財務報表。【例題·多選題】集團項目組應當及時向組成部分注冊會計師通報工作要求。要求組成部分注冊會計師確認其將配合集團項目組的工作。

33

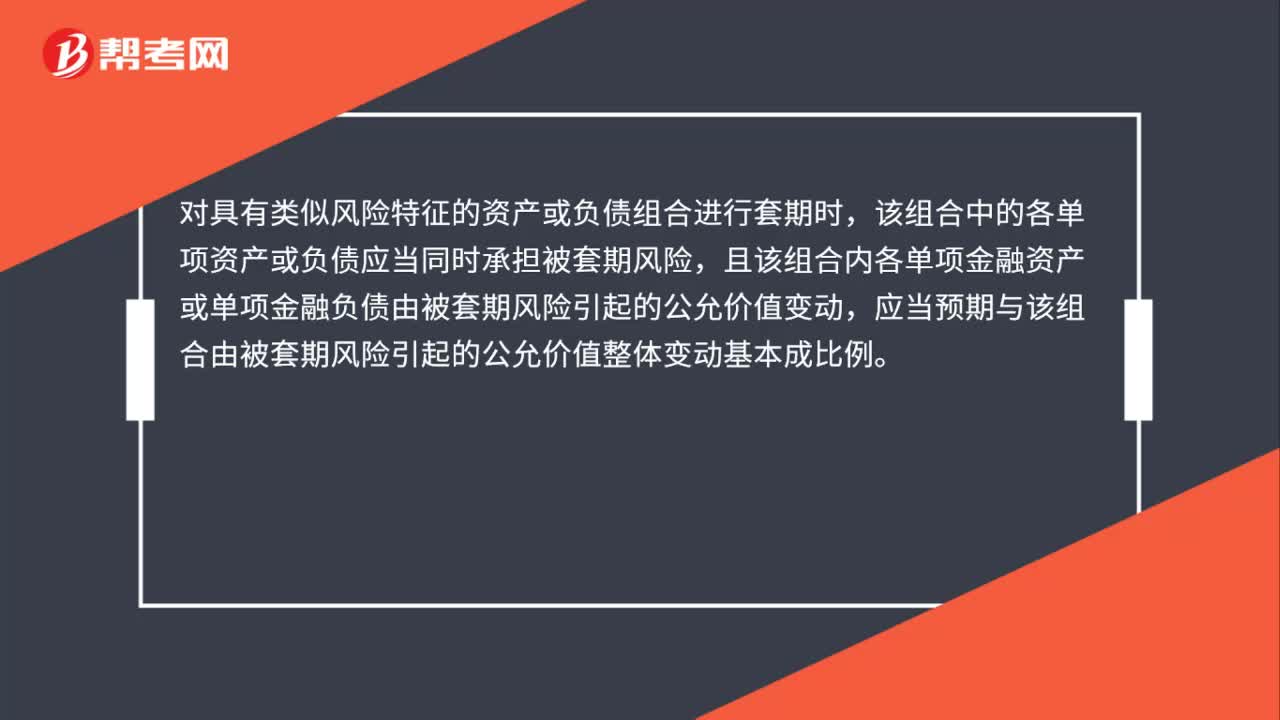

33被套期項目的組合是什么?:被套期項目的組合是什么?對具有類似風險特征的資產或負債組合進行套期時,該組合中的各單項資產或負債應當同時承擔被套期風險,且該組合內各單項金融資產或單項金融負債由被套期風險引起的公允價值變動,應當預期與該組合由被套期風險引起的公允價值整體變動基本成比例。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料