下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

財務(wù)比率分析中營運(yùn)資本的含義是什么?

營運(yùn)資金亦稱"運(yùn)用資金"。國外稱為營運(yùn)資本。是合營企業(yè)流動資產(chǎn)總額減流動負(fù)債總額后的凈額,即企業(yè)在經(jīng)營中可供運(yùn)用、周轉(zhuǎn)的流動資金凈額。

由于營運(yùn)資金是流動資產(chǎn)減去流動負(fù)債后的凈額,因此,流動資產(chǎn)和流動負(fù)債的變化,都會引起營運(yùn)資金的增減變化。如流動負(fù)債不變,流動資產(chǎn)的增加就意味著營運(yùn)資金的增加; 流動資產(chǎn)的減少就意味著營運(yùn)資金的減少。如流動資產(chǎn)不變,流動負(fù)債增加,就意味著營運(yùn)資金的減少; 流動負(fù)債減少就意味著營運(yùn)資金增加。在兩者同時變化的情況下,只有兩者抵銷后的凈額才是營運(yùn)資金的增減凈額。

在一般情況下,只有一方涉及流動資產(chǎn)或流動負(fù)債類科目,而另一方涉及非流動資產(chǎn)或非流動負(fù)債類科目 (如長期負(fù)債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會使?fàn)I運(yùn)資金發(fā)生增減。雙方都涉及流動資產(chǎn)或流動負(fù)債類科目的經(jīng)濟(jì)業(yè)務(wù),即發(fā)生在營運(yùn)資金內(nèi)部項(xiàng)目間的業(yè)務(wù),不會使?fàn)I運(yùn)資金發(fā)生增減。

(1) 營運(yùn)資本的數(shù)額越大,財務(wù)狀況越穩(wěn)定;

(2) 營運(yùn)資本是絕對數(shù),不便于不同歷史時期及不同企業(yè)之間的比較;實(shí)務(wù)中很少直接使用營運(yùn)資本作為償債能力指標(biāo)。

營運(yùn)資本配置比率:

營運(yùn)資本配置比率=營運(yùn)資本/流動資產(chǎn)

該比率越高企業(yè)財務(wù)狀況越穩(wěn)定。

其計(jì)算公式如下:

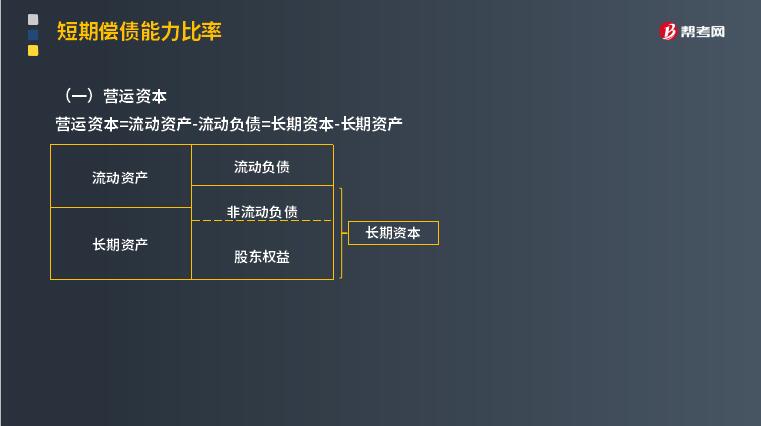

營運(yùn)資本=流動資產(chǎn)-流動負(fù)債=長期資本-長期資產(chǎn)

根據(jù)ABC公司的財務(wù)報表數(shù)據(jù):

本年?duì)I運(yùn)資本=700-300=400 (萬元)

上年?duì)I運(yùn)資本=610 -220=390 (萬元)

計(jì)算營運(yùn)資本使用的“ 流動資產(chǎn)”和“流動負(fù)債”,數(shù)據(jù)通常可以直接取自資產(chǎn)負(fù)債表。資產(chǎn)負(fù)債表的資產(chǎn)和負(fù)債分為流動項(xiàng)目和非流動項(xiàng)目,并按流動性強(qiáng)弱排序,為計(jì)算營運(yùn)資本和分析流動性提供了便利。

如果流動資產(chǎn)與流動負(fù)債相等,并不足以保證短期償債能力沒有問題,因?yàn)閭鶆?wù)的到期與流動資產(chǎn)的現(xiàn)金生成,不可能同步同量;而且,為維持經(jīng)營,企業(yè)不可能清算全部流動資產(chǎn)來償還流動負(fù)債,而是必須維持最低水平的現(xiàn)金、存貨、應(yīng)收賬款等。

因此,企業(yè)必須保持流動資產(chǎn)大于流動負(fù)債,即保有一定數(shù)額的營運(yùn)資本作為安全邊際,以防止流動負(fù)債“穿透”流動資產(chǎn)。ABC公司現(xiàn)存300萬元流動負(fù)債的具體到期時間不易判斷,現(xiàn)存700萬元流動資產(chǎn)生成現(xiàn)金的金額和時間也不好預(yù)測。營運(yùn)資本400萬元是流動負(fù)債“穿透”流動資產(chǎn)的“ 緩沖墊”。因此,營運(yùn)資本越多,流動負(fù)債的償還越有保障,短期償債能力越強(qiáng)。

營運(yùn)資本之所以能夠成為流動負(fù)債的“緩沖墊",是因?yàn)樗情L期資本用于流動資產(chǎn)的部分,不需要在1年或1個營業(yè)周期內(nèi)償還。

營運(yùn)資本=流動資產(chǎn)-流動負(fù)債

=(總資產(chǎn)-非流動資產(chǎn))-(總資產(chǎn)-股東權(quán)益一非流動負(fù)債)=(股東權(quán)益+非流動負(fù)債)-非流動資產(chǎn)

=長期資本-長期資產(chǎn)

【常見問題】營運(yùn)資本越高,短期償債能力越強(qiáng)?

【答案】錯。

甲企業(yè)流動資產(chǎn)100,流動負(fù)債80,營運(yùn)資本20,流動比率1.25;乙企業(yè)流動資產(chǎn)1 000,流動負(fù)債800,營運(yùn)資本200,流動比率1.25。

32

32加權(quán)平均資本成本在財務(wù)管理中的作用是什么?:加權(quán)平均資本成本在財務(wù)管理中的作用是什么?加權(quán)平均資本成本在財務(wù)管理中的作用是在金融活動中用來衡量一個公司的資本成本。因?yàn)槿谫Y成本被看作是一個邏輯上的價格標(biāo)簽,它過去被很多公司用作一個融資項(xiàng)目的貼現(xiàn)率。加權(quán)平均資本成本考慮資本結(jié)構(gòu)中每個成分的相對權(quán)重并體現(xiàn)出該公司的新資產(chǎn)的預(yù)期成本。

22

22財務(wù)管理的含義是什么?:財務(wù)管理的含義是什么?財務(wù)管理是在一定的整體目標(biāo)下,關(guān)于資產(chǎn)的購置(投資),資本的融通(籌資)和經(jīng)營中現(xiàn)金流量(營運(yùn)資金),以及利潤分配的管理。

23

23財務(wù)管理目標(biāo)的含義是什么?:財務(wù)管理目標(biāo)的含義是什么?財務(wù)管理目標(biāo)又稱理財目標(biāo),是指企業(yè)進(jìn)行財務(wù)活動所要達(dá)到的根本目的,它決定著企業(yè)財務(wù)管理的基本方向。財務(wù)管理目標(biāo)是一切財務(wù)活動的出發(fā)點(diǎn)和歸宿,是評價企業(yè)理財活動是否合理的基本標(biāo)準(zhǔn)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料