下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

D、評估結(jié)果的重要性水平在數(shù)量上小于初步評估的重要性水平

167

167如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質(zhì)性程序?:進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質(zhì)押或限制使用。如果被審計單位在資產(chǎn)負債表日有大額定期存款,基于對風險的判斷考慮選擇在資產(chǎn)負債表日實施監(jiān)盤。

236

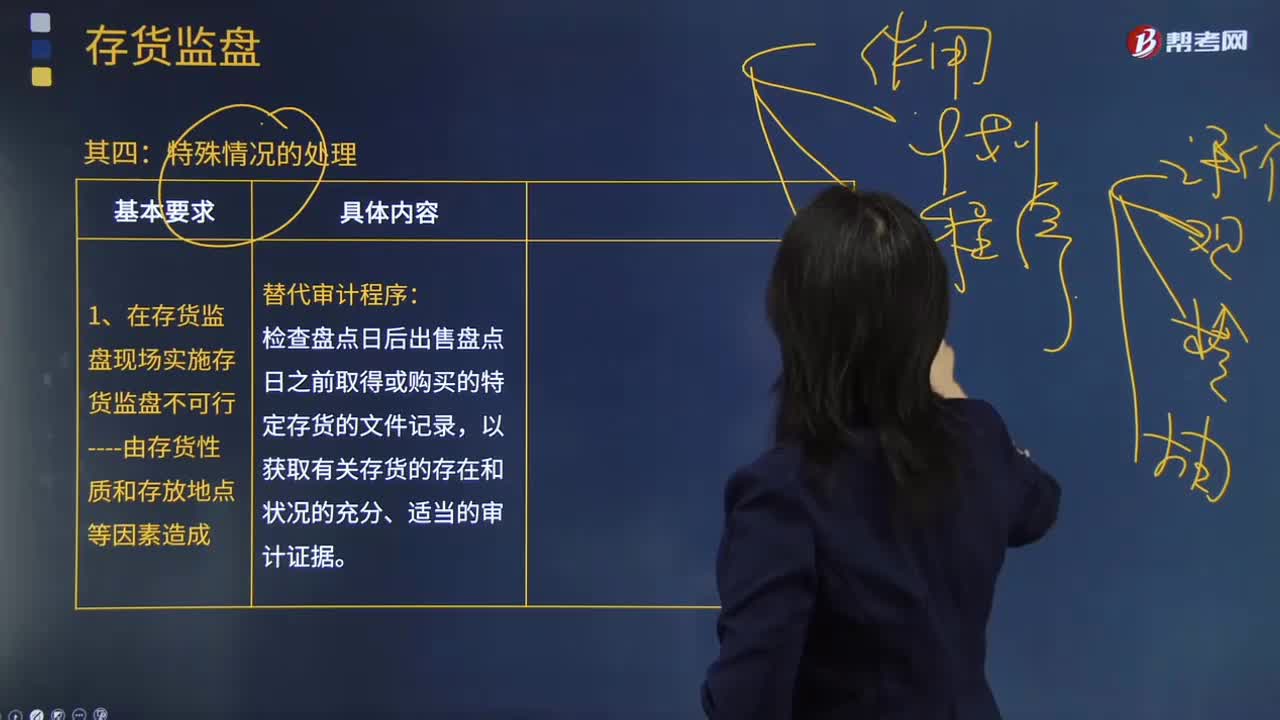

236注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?:注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?實施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計師的安全有威脅的地點。對注冊會計師帶來不便的一般因素不足以支持注冊會計師作出實施存貨監(jiān)盤不可行的決定。不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當理由。如果在存貨盤點現(xiàn)場實施存貨監(jiān)盤不可行。

64

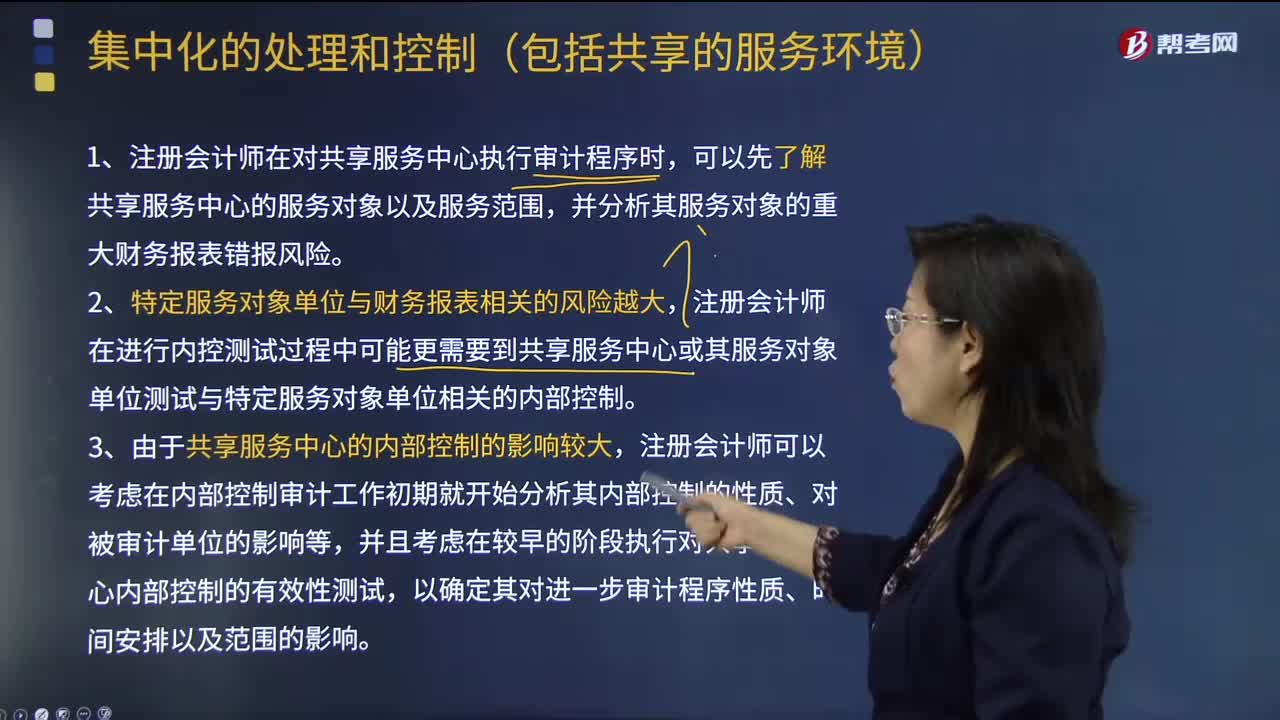

64注冊會計師在哪些情況下可以集中化的處理和控制?:以取得規(guī)模效益并通過將某些或全部的財務報告過程與負責經(jīng)營的管理層分離以改進控制環(huán)境。并向被審計單位內(nèi)部的其他下屬單位或分部提供日常的會計處理及財務報表編制服務。由于采用集中化管理可以降低各個下屬單位或分部負責人對該單位或分部財務報表的影響,注冊會計師在進行內(nèi)控測試過程中可能更需要到共享服務中心或其服務對象單位測試與特定服務對象單位相關(guān)的內(nèi)部控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料