下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

根據(jù)職工人數(shù)和月度工資水平估計固定工資員工的工資總額

根據(jù)年初、年末存貨余額與全年營業(yè)成本發(fā)生額估計應付賬款余額

167

167如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質(zhì)性程序?:進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質(zhì)押或限制使用。如果被審計單位在資產(chǎn)負債表日有大額定期存款,基于對風險的判斷考慮選擇在資產(chǎn)負債表日實施監(jiān)盤。

69

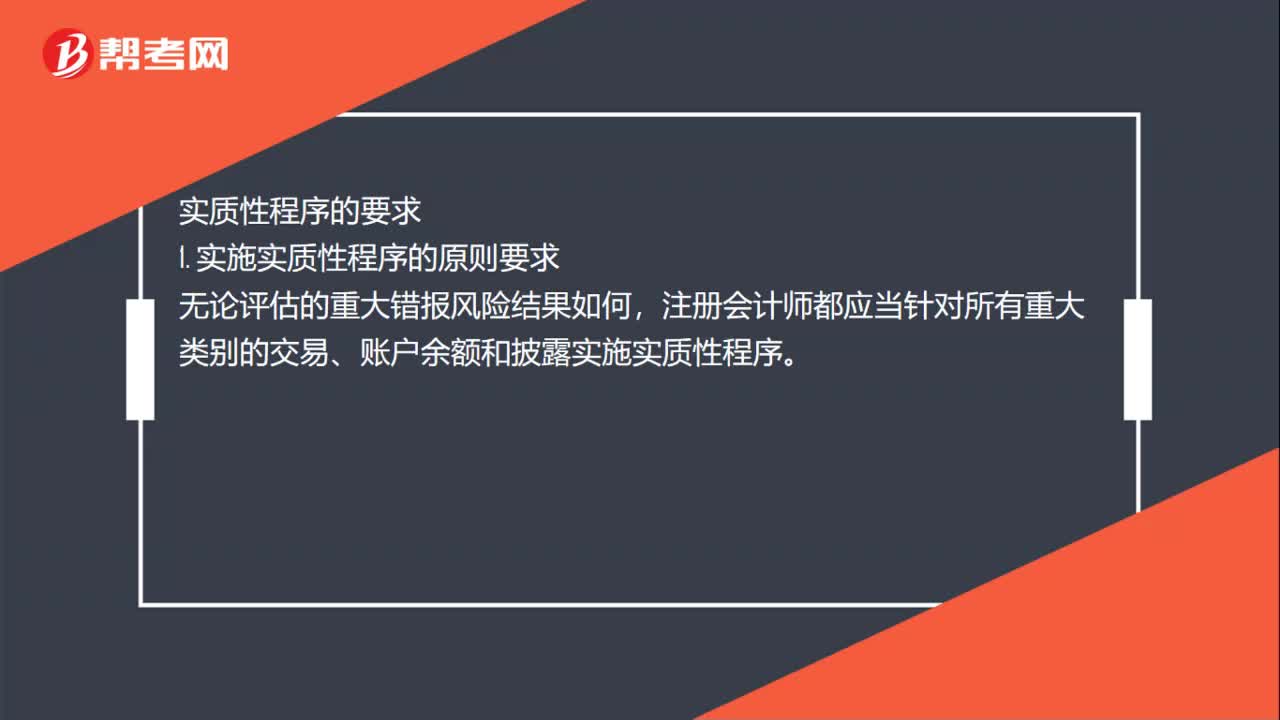

69注會審計中實質(zhì)性測試各自有什么程序?:注會審計中實質(zhì)性測試各自有什么程序?實質(zhì)性程序是指用于發(fā)現(xiàn)認定層次重大錯報的審計程序。實質(zhì)性程序的要求,1. 實施實質(zhì)性程序的原則要求。注冊會計師都應當針對所有重大類別的交易、賬戶余額和披露實施實質(zhì)性程序。2. 針對特別風險實施實質(zhì)性程序需要考慮的因素,注冊會計師應當專門針對該風險實施實質(zhì)性程序,(2)如果針對特別風險實施的程序僅為實質(zhì)性程序。注冊會計師應當實施細節(jié)測試

50

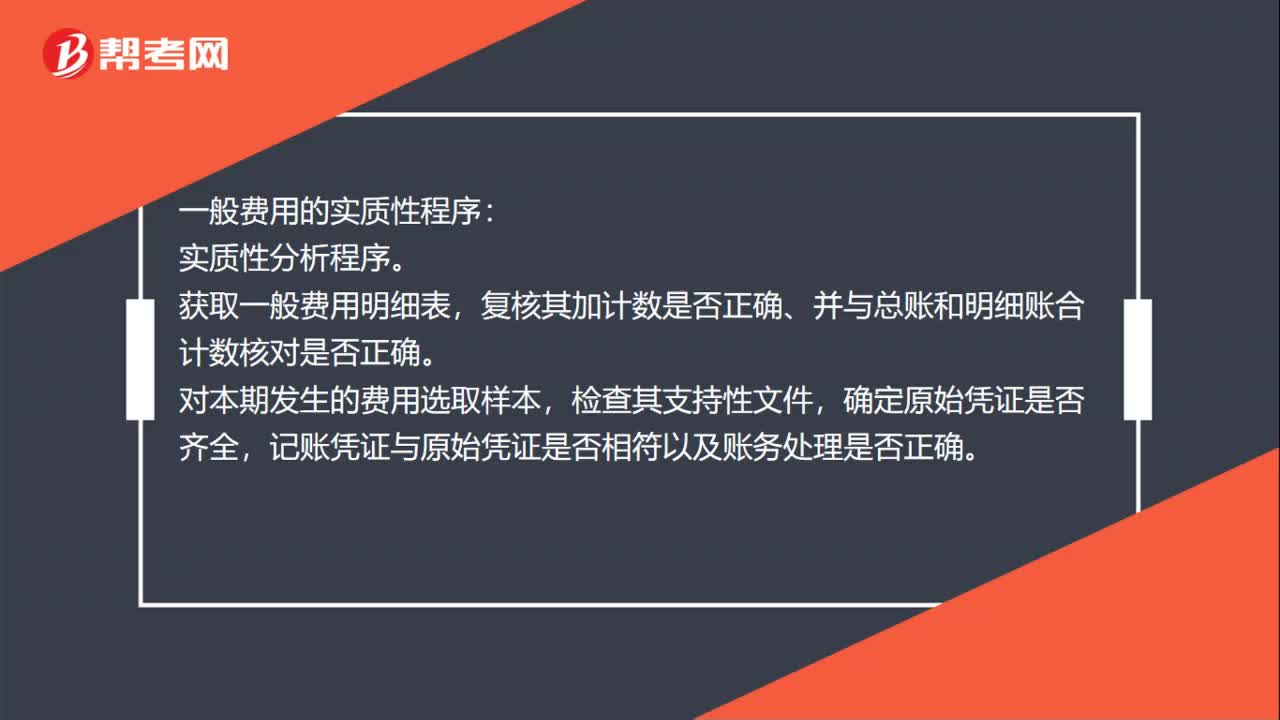

50一般費用的實質(zhì)性程序是什么?:一般費用的實質(zhì)性程序:實質(zhì)性分析程序。獲取一般費用明細表,復核其加計數(shù)是否正確、并與總賬和明細賬合計數(shù)核對是否正確。對本期發(fā)生的費用選取樣本,檢查其支持性文件,確定原始憑證是否齊全,記賬憑證與原始憑證是否相符以及賬務處理是否正確。抽取資產(chǎn)負債表日前后的憑證,實施截止測試,評價費用是否被記錄于正確的會計期間。實質(zhì)性程序的性質(zhì)是指實質(zhì)性程序的類型及其組合。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料