下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

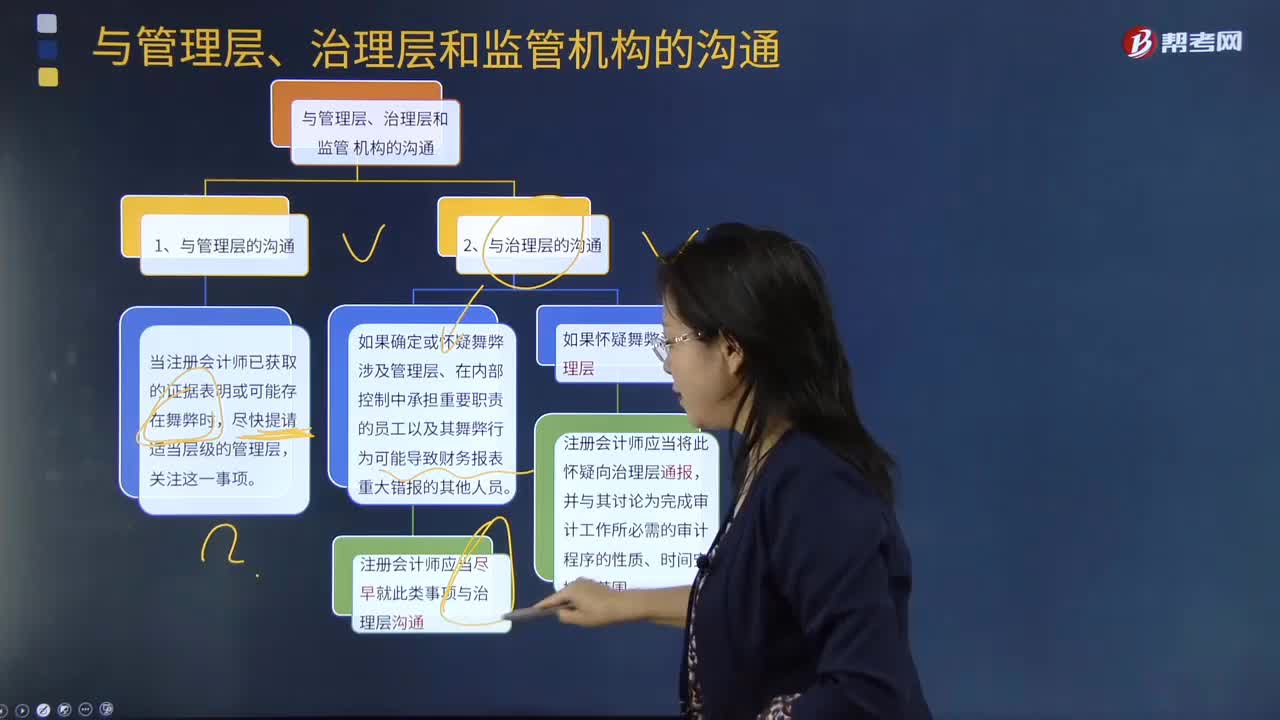

與管理層、治理層和監(jiān)管機(jī)構(gòu)的溝通主要內(nèi)容是什么?

當(dāng)注冊會計師已獲取的證據(jù)表明存在或可能存在舞弊時,盡快提請適當(dāng)層級的管理層關(guān)注這一事項是很重要的。即使該事項(如被審計單位組織結(jié)構(gòu)中處于較低職位的員工挪用小額公款)可能被認(rèn)為不重要,注冊會計師也應(yīng)當(dāng)這樣做。

管機(jī)構(gòu)的溝通20200731171257601.png)

1.確定擬溝通的適當(dāng)層級的管理層,需要運(yùn)用職業(yè)判斷,并且這一決定受串通舞弊的可能性、舞弊嫌疑的性質(zhì)和重要程度等事項的影響。

2.通常情況下,適當(dāng)層級的管理層至少要比涉嫌舞弊人員高出一個級別。

管機(jī)構(gòu)的溝通120200731171313690.png)

(一)與治理層的溝通

1.如果確定或懷疑舞弊涉及管理層、在內(nèi)部控制中承擔(dān)重要職責(zé)的員工以及其舞弊行為可能導(dǎo)致財務(wù)報表重大錯報的其他人員,注冊會計師應(yīng)當(dāng)盡早就此類事項與治理層溝通。

2.如果懷疑舞弊涉及管理層,注冊會計師應(yīng)當(dāng)將此懷疑向治理層通報,并與其討論為完成審計工作所必需的審計程序的性質(zhì)、時間安排和范圍。

3.如果根據(jù)判斷認(rèn)為還存在與治理層職責(zé)相關(guān)的、涉及舞弊的其他事項,注冊會計師應(yīng)當(dāng)就此與治理層溝通。這些事項可能包括:

(1)對管理層評估的性質(zhì)、范圍和頻率的疑慮,這些評估是針對旨在防止和發(fā)現(xiàn)舞弊的控制及財務(wù)報表可能存在的重大錯報風(fēng)險而實(shí)施的;

(2)管理層未能恰當(dāng)應(yīng)對識別出的值得關(guān)注的內(nèi)部控制缺陷或舞弊;

(3)注冊會計師對被審計單位控制環(huán)境的評價,包括對管理層勝任能力和誠信的疑慮;

(4)可能表明存在編制虛假財務(wù)報告的管理層行為,例如,對會計政策的選擇和運(yùn)用可能表明管理層操縱利潤,以影響財務(wù)報表使用者對被審計單位業(yè)績和盈利能力的看法,從而欺騙財務(wù)報表使用者;

(5)對超出正常經(jīng)營過程的交易的授權(quán)的適當(dāng)性和完整性的疑慮。

(二)與監(jiān)管機(jī)構(gòu)的溝通

1.如果識別出舞弊或懷疑存在舞弊,注冊會計師應(yīng)當(dāng)確定是否有責(zé)任向被審計單位以外的機(jī)構(gòu)報告。

2.盡管注冊會計師對客戶信息負(fù)有的保密義務(wù)可能妨礙這種報告,但如果法律法規(guī)要求注冊會計師履行報告責(zé)任,注冊會計師應(yīng)當(dāng)遵守法律法規(guī)的規(guī)定。

139

139與管理層、治理層和監(jiān)管機(jī)構(gòu)需要溝通哪些內(nèi)容?:與管理層、治理層和監(jiān)管機(jī)構(gòu)需要溝通哪些內(nèi)容?

123

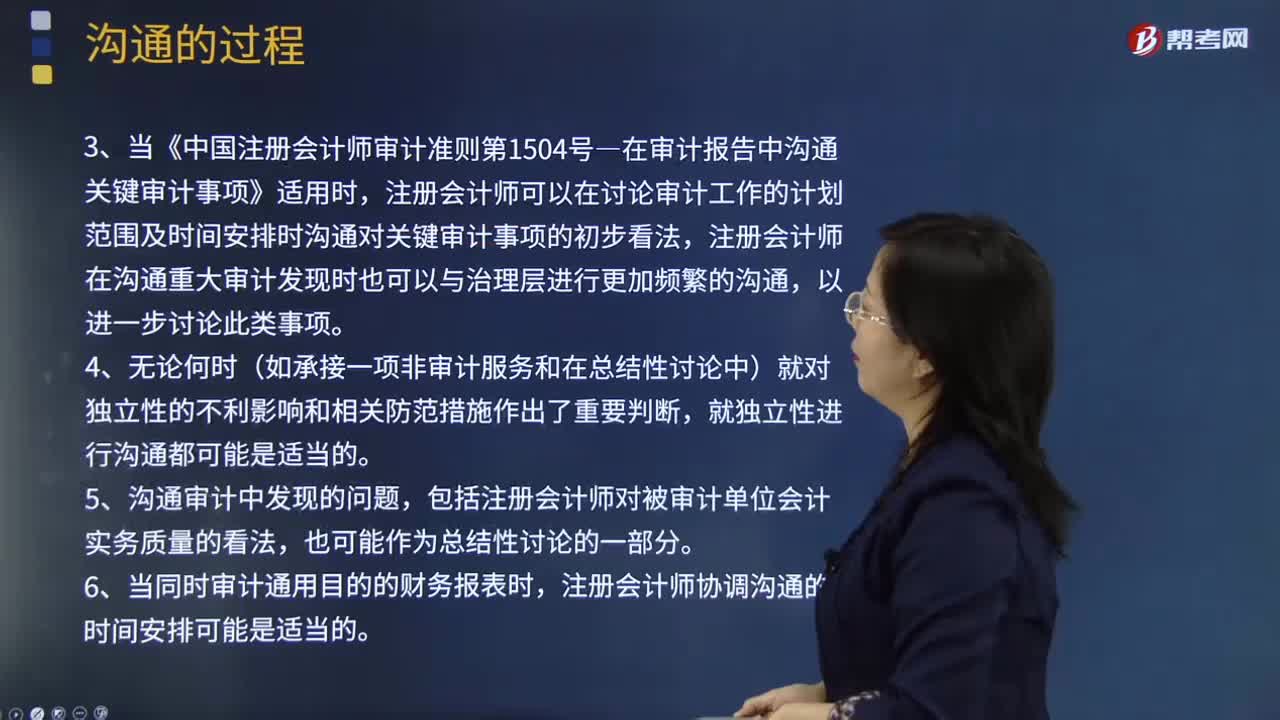

123如何安排注冊會計師與治理層的溝通時間?:溝通可以隨同就審計業(yè)務(wù)條款達(dá)成一致意見一并進(jìn)行。注冊會計師可能在進(jìn)行書面溝通前,3.當(dāng)《中國注冊會計師審計準(zhǔn)則第1504號―在審計報告中溝通關(guān)鍵審計事項》適用時,注冊會計師可以在討論審計工作的計劃范圍及時間安排時溝通對關(guān)鍵審計事項的初步看法,注冊會計師在溝通重大審計發(fā)現(xiàn)時也可以與治理層進(jìn)行更加頻繁的溝通。

124

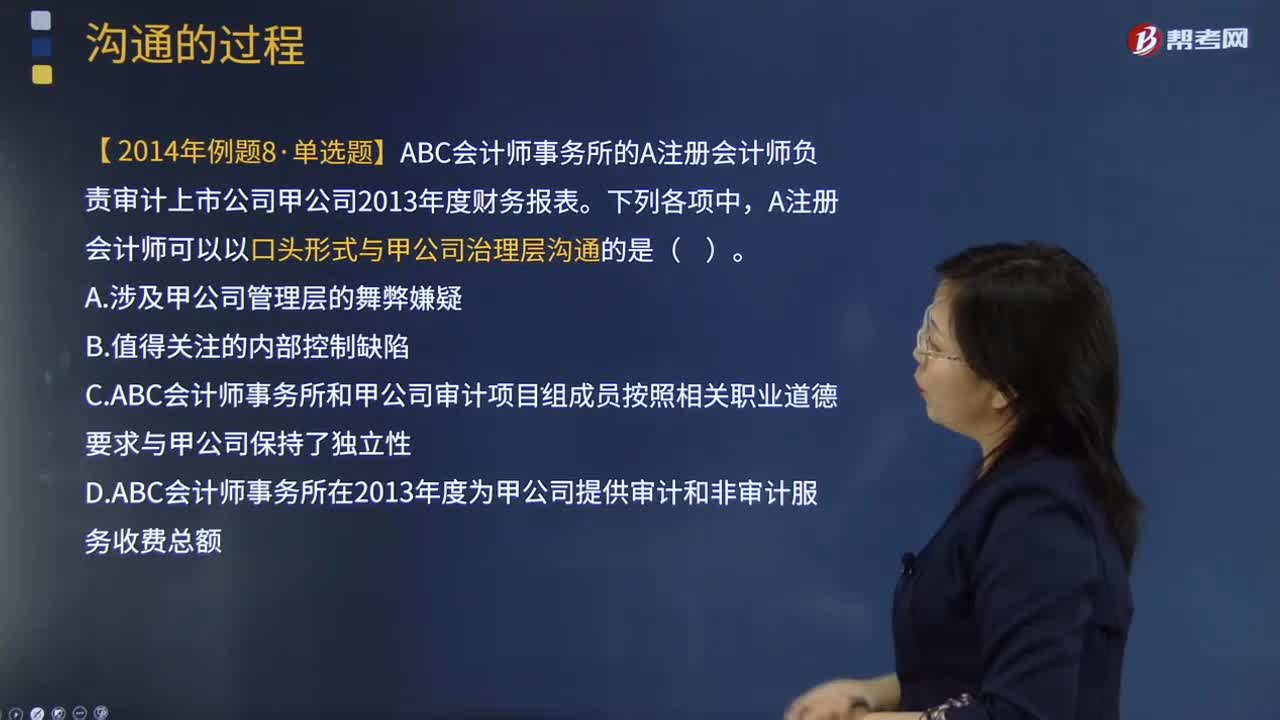

124注冊會計師與治理層的溝通的形式有什么?:【提示】書面溝通不必包括審計過程中的所有事項。【例題·單選題】ABC會計師事務(wù)所的A注冊會計師負(fù)責(zé)審計上市公司甲公司2013年度財務(wù)報表。A注冊會計師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會計師事務(wù)所和甲公司審計項目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨(dú)立性,D.ABC會計師事務(wù)所在2013年度為甲公司提供審計和非審計服務(wù)收費(fèi)總額;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料