下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

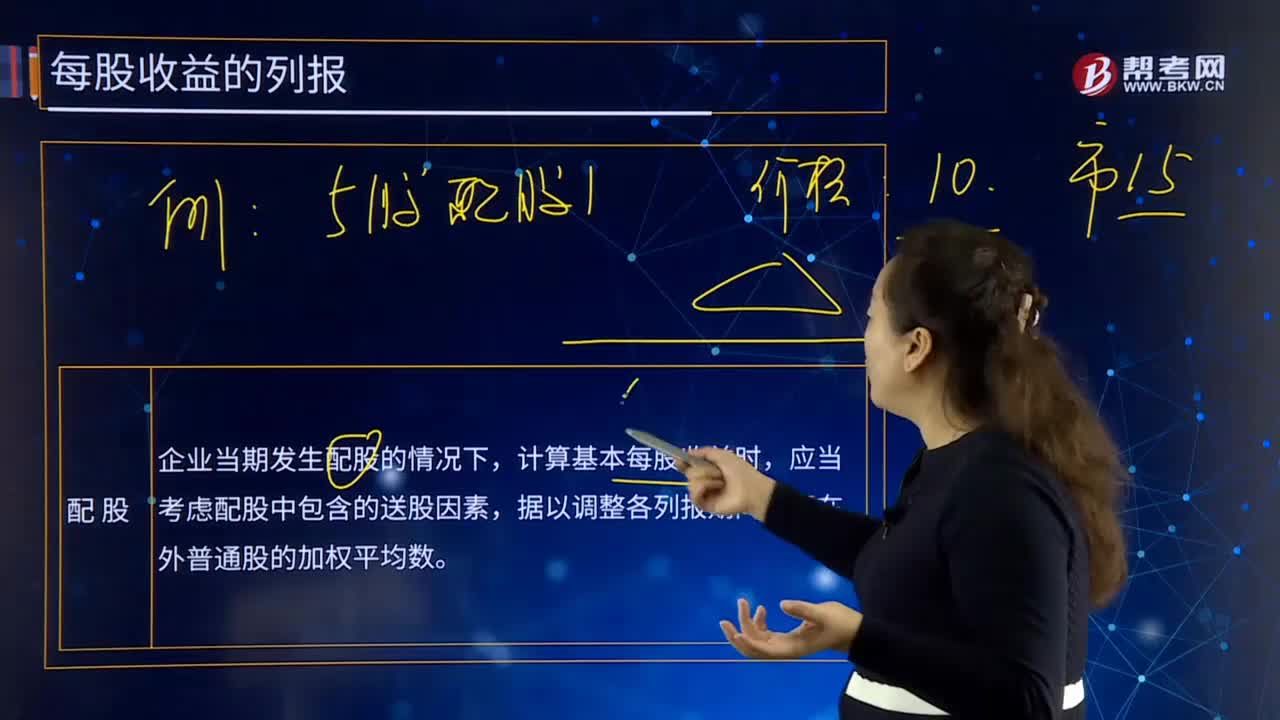

每股收益的列報配股是什么?

每股收益的列報配股是指企業(yè)當(dāng)期發(fā)生配股的情況下,計算基本每股收益時,應(yīng)當(dāng)考慮配股中包含的送股因素,據(jù)以調(diào)整各列報期間發(fā)行在外普通股的加權(quán)平均數(shù)。

微信截圖_1596783035898220200807145050017.png)

下面我們以注冊會計師考試?yán)}為例,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例28-9】某企業(yè)20×7年度歸屬于普通股股東的凈利潤為23 500萬元,20×7年1月1日發(fā)行在外普通股股數(shù)為8 000萬股,20×7年6月10日,該企業(yè)發(fā)布增資配股公告,向截止到20×7年6月30日(股權(quán)登記日)所有登記在冊的老股東配股,配股比例為每4股配1股,配股價格為每股6元,除權(quán)交易基準(zhǔn)日為20×7年7月1日。假設(shè)行權(quán)前一日的市價為每股11元,20×6年度基本每股收益為2.64元。20×7年度比較利潤表中基本每股收益的計算如下:

每股理論除權(quán)價格=(11×8 000+6×2 000)/(8 000+2 000)=10(元)

調(diào)整系數(shù)=11/10=1.1

因配股重新計算的20×6年度基本每股收益=2.64/1.1=2.4(元/股)

20×7年度基本每股收益=23 500/(8 000×1.1×6/12+10 000×6/12)=2.5(元/股)

需要說明的是,企業(yè)存在發(fā)行在外的除普通股以外的金融工具的,在計算基本每股收益時,基本每股收益中的分子,即歸屬于普通股股東的凈利潤不應(yīng)包含其他權(quán)益工具的股利或利息,其中,對于發(fā)行的不可累積優(yōu)先股等其他權(quán)益工具應(yīng)扣除當(dāng)期宣告發(fā)放的股利,對于發(fā)行的累積優(yōu)先股等其他權(quán)益工具,無論當(dāng)期是否宣告發(fā)放股利,均應(yīng)予以扣除。基本每股收益計算中的分母,為發(fā)行在外普通股的加權(quán)平均股數(shù)。

對于同普通股股東一起參加剩余利潤分配的其他權(quán)益工具,在計算普通股每股收益時,歸屬于普通股股東的凈利潤不應(yīng)包含根據(jù)可參加機(jī)制計算的應(yīng)歸屬于其他權(quán)益工具持有者的凈利潤。

475

475每股收益的列報配股是什么?:每股收益的列報配股是什么?每股收益的列報配股是指企業(yè)當(dāng)期發(fā)生配股的情況下,計算基本每股收益時,據(jù)以調(diào)整各列報期間發(fā)行在外普通股的加權(quán)平均數(shù)。因配股重新計算的20×6年度基本每股收益=2.641.1=2.4(元股),在計算基本每股收益時,即歸屬于普通股股東的凈利潤不應(yīng)包含其他權(quán)益工具的股利或利息,對于發(fā)行的不可累積優(yōu)先股等其他權(quán)益工具應(yīng)扣除當(dāng)期宣告發(fā)放的股利,在計算普通股每股收益時

142

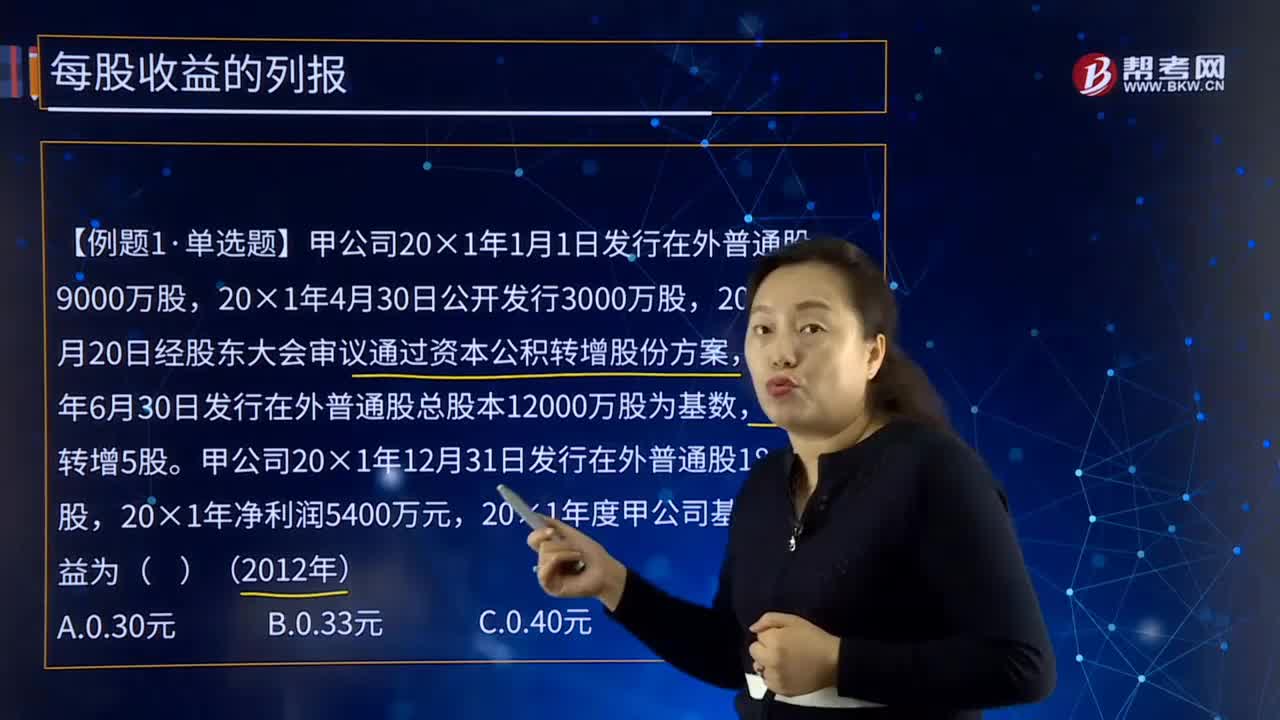

142每股收益的列報是什么?:每股收益的列報是什么?每股收益的列報是指企業(yè)應(yīng)當(dāng)在利潤表中單獨(dú)列示基本每股收益和稀釋每股收益。下我們以注冊會計師考試?yán)}為例,【例題1·單選題】甲公司20×1年1月1日發(fā)行在外普通股9000萬股,20×1年9月20日經(jīng)股東大會審議通過資本公積轉(zhuǎn)增股份方案,以20×1年6月30日發(fā)行在外普通股總股本12000萬股為基數(shù),甲公司20×1年12月31日發(fā)行在外普通股18000萬股。

215

215多項(xiàng)潛在普通股的稀釋每股收益怎么計算?:多項(xiàng)潛在普通股的稀釋每股收益怎么計算?對外發(fā)行多項(xiàng)潛在普通股的企業(yè)應(yīng)當(dāng)按照下列步驟計算稀釋每股收益:確定其對歸屬于普通股股東當(dāng)期凈利潤的影響金額。可轉(zhuǎn)換公司債券的假設(shè)轉(zhuǎn)換一般會增加當(dāng)期凈利潤金額;股份期權(quán)和認(rèn)股權(quán)證的假設(shè)行權(quán)一般不影響當(dāng)期凈利潤。(3)確定各潛在普通股假設(shè)轉(zhuǎn)換后將增加的普通股股數(shù)。計算增加的普通股股數(shù)不是發(fā)行的全部普通股股數(shù),(4)計算各潛在普通股的增量股每股收益。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料