下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

投資方部分處置權(quán)益法核算的長期股權(quán)投資的會計分錄怎么做?

投資方部分處置權(quán)益法核算的長期股權(quán)投資:

1.剩余股權(quán)仍采用權(quán)益法核算的,原權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)處理并按比例結(jié)轉(zhuǎn),因被投資方除凈損益、其他綜合收益和利潤分配以外的其他所有者權(quán)益變動而確認(rèn)的所有者權(quán)益,應(yīng)當(dāng)按比例結(jié)轉(zhuǎn)入當(dāng)期投資收益。

2.終止采用權(quán)益法核算,原權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會計處理。因被投資方除凈損益、其他綜合收益和利潤分配以外的其他所有者權(quán)益變動而確認(rèn)的所有者權(quán)益,應(yīng)當(dāng)在終止采用權(quán)益法核算時全部轉(zhuǎn)入當(dāng)期投資收益。

-投資方部分處置權(quán)益法核算的長期股權(quán)投資20200721164835152.png)

會計處理如下:

借:其他綜合收益

貸:投資收益(可轉(zhuǎn)損益)

盈余公積(不可轉(zhuǎn)損益)

利潤分配——未分配利潤(不可轉(zhuǎn)損益)

借:資本公積——其他資本公積

貸:投資收益

或作一個相反會計處理。

35

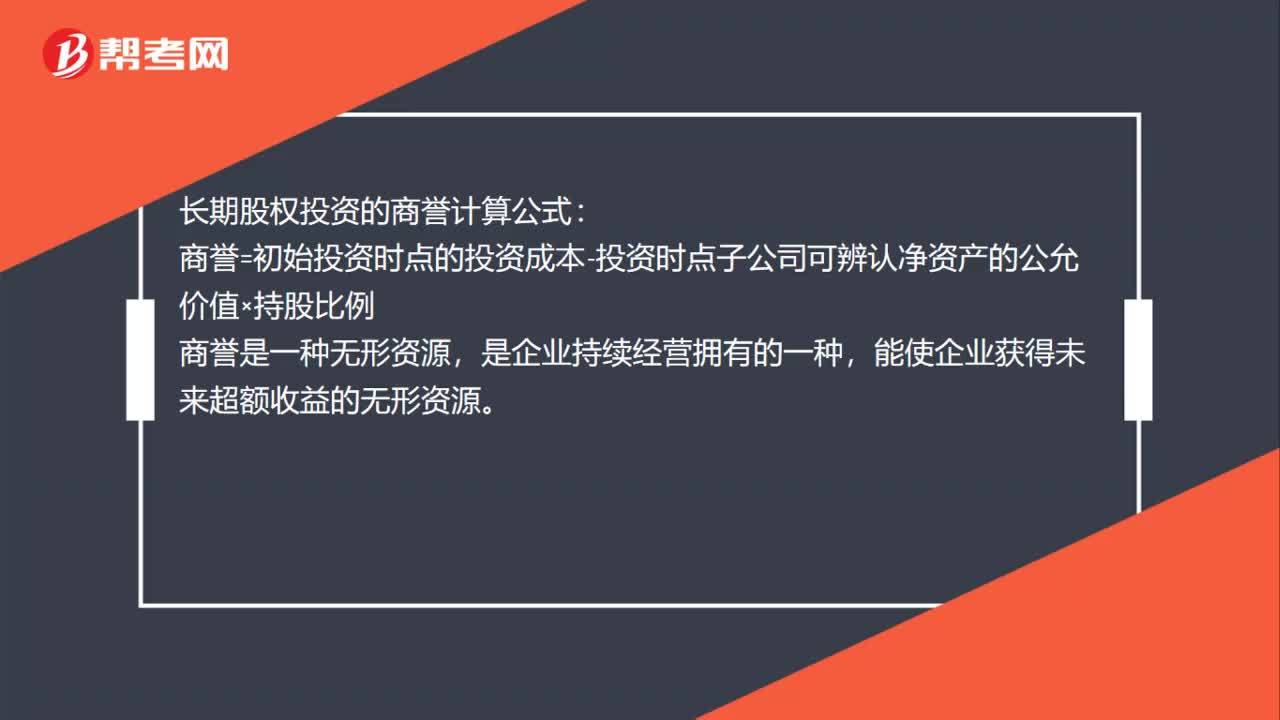

35長期股權(quán)投資的商譽怎么計算?:長期股權(quán)投資的商譽怎么計算?長期股權(quán)投資的商譽計算公式:商譽=初始投資時點的投資成本-投資時點子公司可辨認(rèn)凈資產(chǎn)的公允價值×持股比例,商譽是一種無形資源,是企業(yè)持續(xù)經(jīng)營擁有的一種。能使企業(yè)獲得未來超額收益的無形資源

70

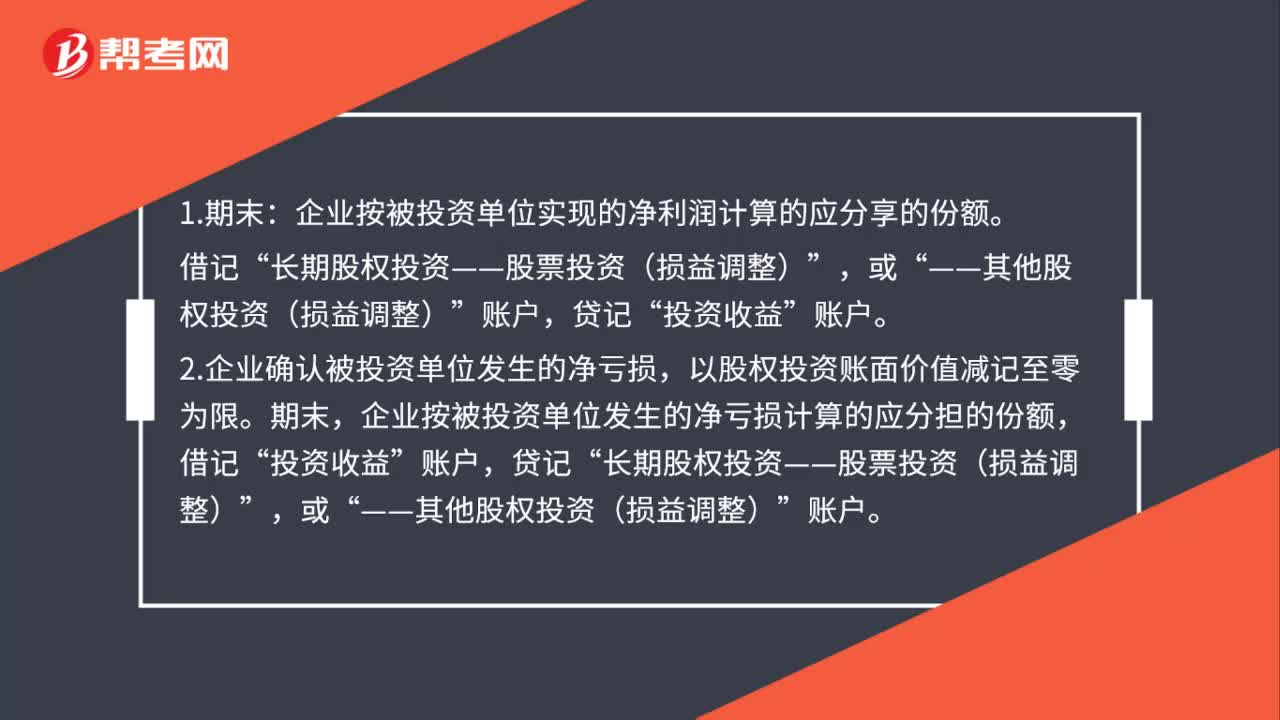

70長期股權(quán)投資收益會計上如何處理?:長期股權(quán)投資收益會計上如何處理?企業(yè)按被投資單位實現(xiàn)的凈利潤計算的應(yīng)分享的份額。借記“——其他股權(quán)投資(損益調(diào)整)“投資收益“賬戶”2.企業(yè)確認(rèn)被投資單位發(fā)生的凈虧損。以股權(quán)投資賬面價值減記至零為限,企業(yè)按被投資單位發(fā)生的凈虧損計算的應(yīng)分擔(dān)的份額,借記,投資收益“貸記,長期股權(quán)投資——股票投資(損益調(diào)整)“——其他股權(quán)投資(損益調(diào)整),賬戶“3.如果被投資單位以后各期實現(xiàn)凈利潤”

61

61長期股權(quán)投資核算方?法轉(zhuǎn)換的會計上如何處理?:長期股權(quán)投資核算方法轉(zhuǎn)換的會計上如何處理?長期股權(quán)投資核算方法的轉(zhuǎn)換:(一)成本法轉(zhuǎn)權(quán)益法:成本法轉(zhuǎn)為權(quán)益法時,應(yīng)以成本法下長期股權(quán)投資的賬面價值。作為按照權(quán)益法核算的初始投資成本:(二)權(quán)益法轉(zhuǎn)成本法,導(dǎo)致原持有的對聯(lián)營企業(yè)或合營企業(yè)的投資轉(zhuǎn)變?yōu)閷ψ庸就顿Y的:長期股權(quán)投資賬面價值的調(diào)整應(yīng)該按相關(guān)規(guī)定處理,長期股權(quán)投資的核算由權(quán)益法轉(zhuǎn)換為成本法的。應(yīng)以轉(zhuǎn)換時長期股權(quán)投資的賬面價值

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料